![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

「小規模企業共済って節税になるらしいけど、危ないという声も聞くし、損をしないか不安」——経営者や個人事業主の方から、こうしたご相談をよくいただきます。小規模企業共済は、

経営者ご自身の退職金を全額所得控除で積み立てられる、とても心強い制度です。ただし、短期で解約すると元本割れするなど「正直に知っておくべきデメリット」があり、

さらに貸付制度という”裏ワザ”的な使い方を知って初めて、その真価が活きてきます。

この記事では、制度の概要から、いくら節税できるかの目安、貸付制度の賢い使い方、デメリットと「危ない」の真相、受け取り方と税金、そしてiDeCoや経営セーフティ共済との比較・併用の順番までを、

社会保険労務士の視点で順を追ってお伝えします。読み終えるころには、ご自身が加入すべきか、いくらの掛金で始めるべきかを、落ち着いて判断できるようになるはずです。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

【動画本編】こんな使い方あるの?小規模企業共済制度の裏技!?

- 小規模企業共済の制度概要と加入資格

- 節税効果・貸付制度・デメリットの整理

- 受け取り方と税金、iDeCoや経営セーフティ共済との違い

- 経営者・個人事業主が判断前に確認したいポイント

小規模企業共済とは?制度の概要と加入資格

小規模企業共済は、小規模企業の経営者や役員、個人事業主が、廃業や退職に備えて積み立てる「経営者自身の退職金制度」です。国の機関である独立行政法人 中小企業基盤整備機構(中小機構)が運営しており、

昭和40年(1965年)に発足した長い歴史を持つ制度です。令和7年3月末時点で、在籍加入者は約169万人、資産運用残高は約11兆9,000億円にのぼります。

経営者自身の退職金をつくる制度

会社員には退職金がありますが、経営者や個人事業主には、原則としてご自身で用意しない限り退職金はありません。一生懸命に事業を続けても、引退のときに手元に何も残らない——そうした事態を避けるために、

毎月コツコツ積み立て、廃業・退職時にまとまった共済金として受け取れるのが小規模企業共済です。掛金が全額所得控除になるため、「節税をしながら将来の退職金を準備できる」点が、大きな理由になります。

加入資格(個人事業主・会社役員・共同経営者)

加入できるのは、常時使用する従業員の数が一定以下の、小規模な事業者です。業種によって人数の基準が異なります。

- 建設業・製造業・運輸業・不動産業・農業・宿泊娯楽業などのサービス業:常時使用する従業員20人以下

- 商業(卸売業・小売業)、宿泊娯楽業を除くサービス業:常時使用する従業員5人以下

これらの範囲にある個人事業主や会社の役員が対象です。また、個人事業主に協力して事業を営む共同経営者も、1人の個人事業主につき2人まで加入できます。

従業員としてお勤めの方(給与所得のみの会社員)は加入できません。

【社労士の視点】中退共との違い=「経営者の退職金」か「従業員の退職金」か

ここは多くの解説記事が触れていない、実務で大切なポイントです。小規模企業共済は「経営者ご自身」の退職金の制度であり、従業員の退職金を用意する制度は、中小企業退職金共済(中退共)という別の制度です。

役割がはっきり分かれています。

なぜこの区別が重要かというと、従業員を雇っている事業者では、「自分の退職金(小規模企業共済)」と「従業員の退職金(中退共や退職金規程)」を分けて設計する必要があるからです。

経営者ご自身の備えを小規模企業共済で固めつつ、従業員向けには就業規則・退職金規程を整えていく——この全体設計こそ、私たち社会保険労務士がお手伝いする領域です。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

小規模企業共済の4つのメリット

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

小規模企業共済が経営者に支持される理由は、大きく4つに整理できます。

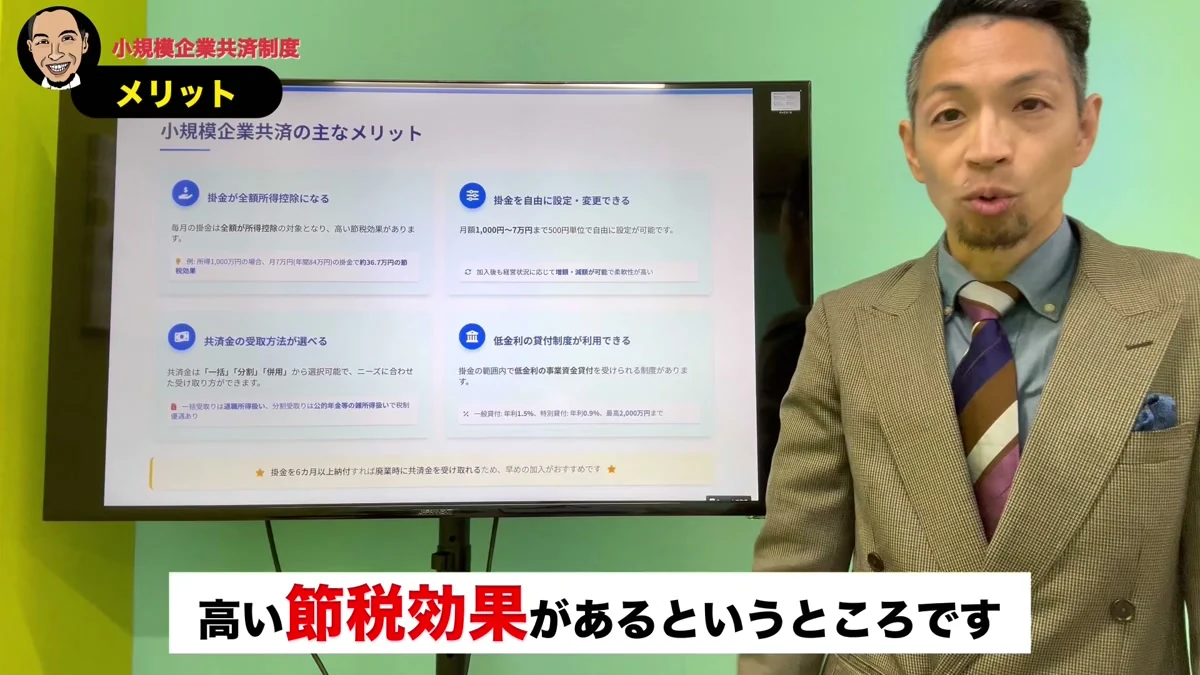

1. 掛金が全額所得控除になる(高い節税効果)

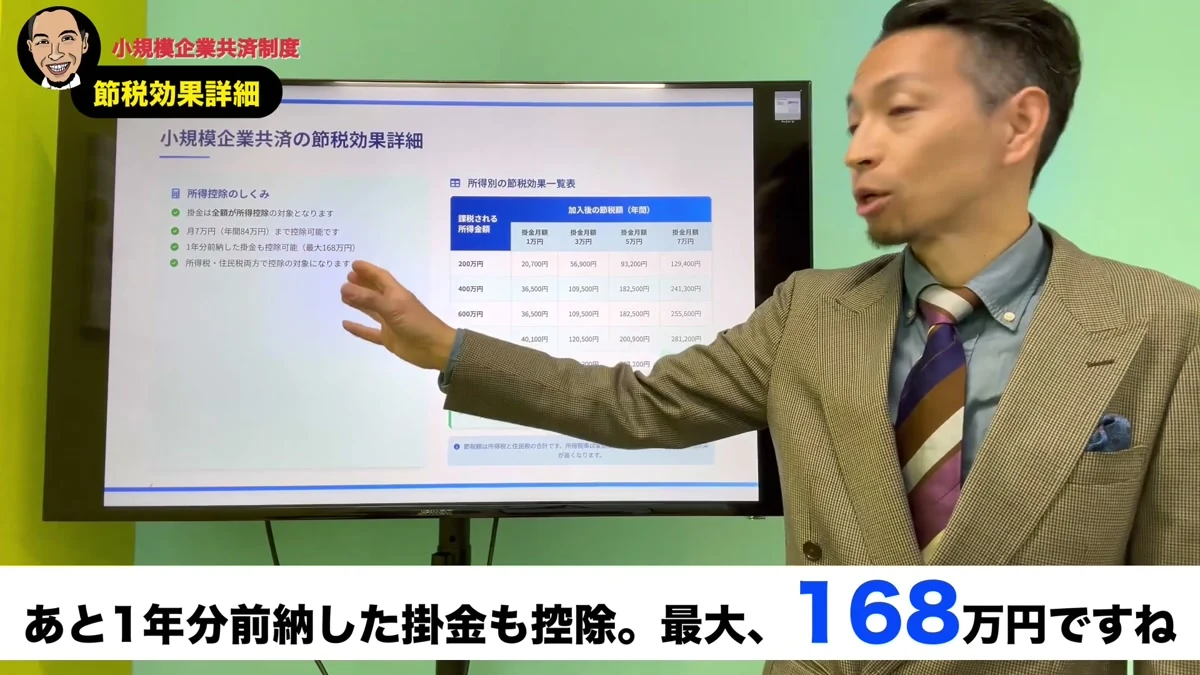

最大のメリットは、支払った掛金の全額が「小規模企業共済等掛金控除」として、その年の課税所得から差し引ける点です。理由は、この控除に所得の上限がなく、掛金をそのまま課税対象から外せるためで、

所得税と住民税の両方が軽くなります。掛金の上限は月7万円(年間84万円相当)で、所得が高い方ほど節税の効果は大きくなります。

2. 掛金は月1,000円〜7万円で自由に設計できる

掛金は月額1,000円から7万円まで、500円単位で自由に設定できます。加入後も、事業の状況に合わせて増額・減額が可能です。理由は、事業には波があり、

無理のない金額で長く続けられることが制度の趣旨だからです。まずは無理のない金額で始め、利益が安定してきたら増やす、という柔軟な使い方ができます。

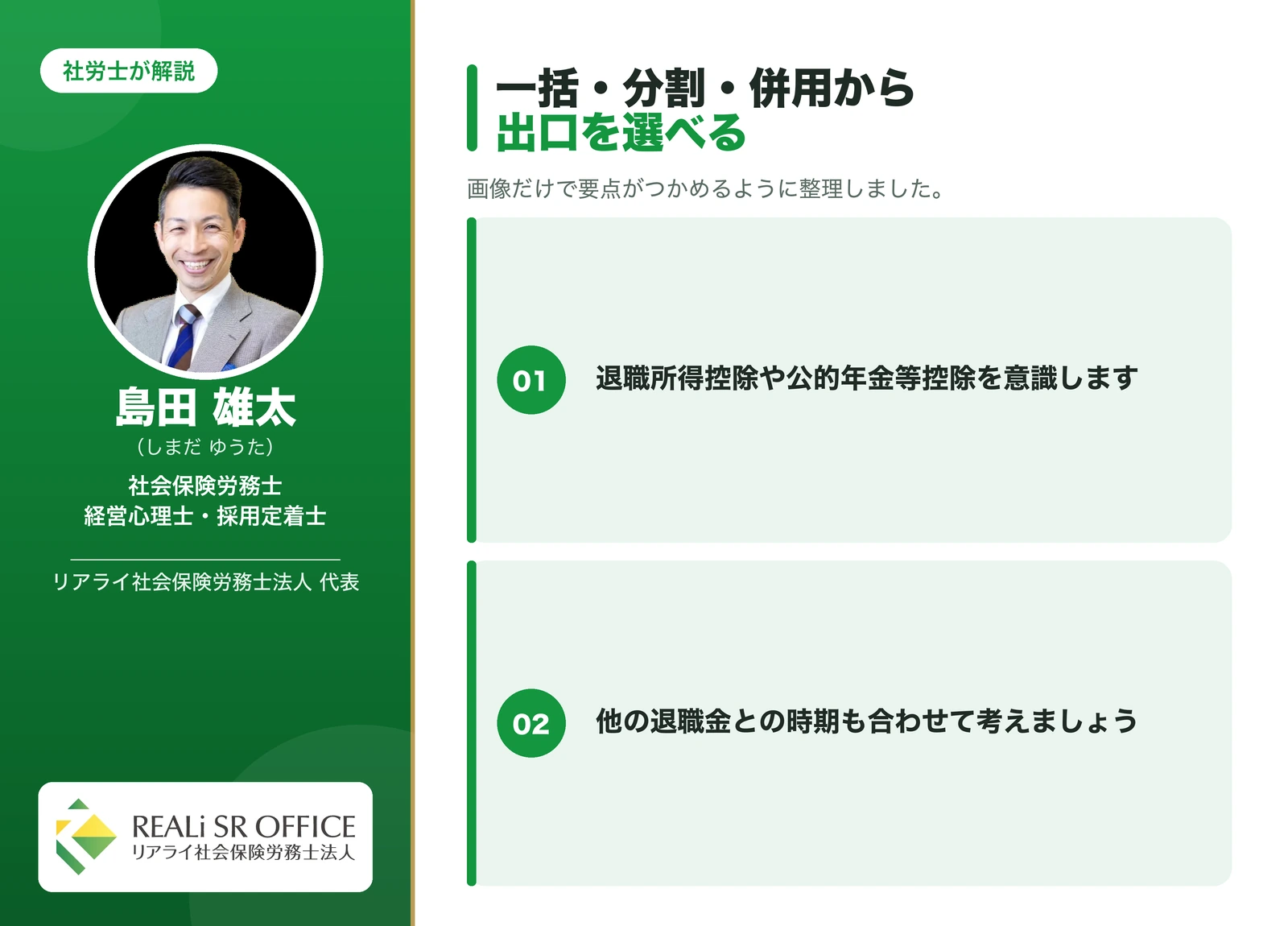

3. 受け取り方を選べる(一括・分割・併用)

共済金は、一括受け取り・分割受け取り・両者の併用から選べます。理由は、受け取り方によって税金の扱いが変わるため、ご自身のライフプランや他の収入に合わせて手取りを調整できるからです。

詳しくは後半の「受け取り方と税金」でお伝えします。

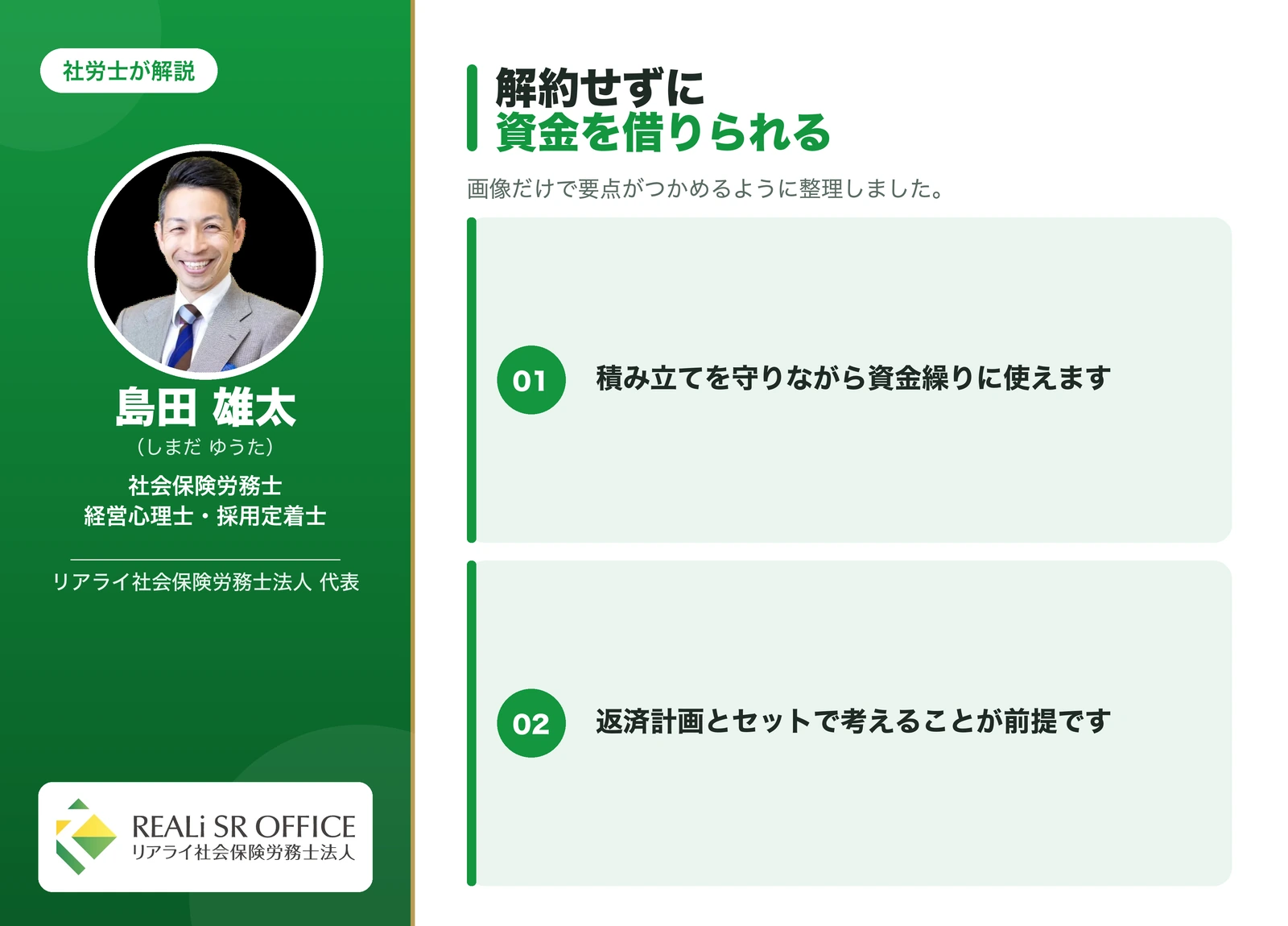

4. 低金利の貸付制度が使える

意外と知られていませんが、納めた掛金の範囲内で、低金利の貸付を受けられるのも大きな強みです。理由は、いざというときに解約せずに資金を確保でき、資金繰りの心強い支えになるからです。この貸付制度こそ、

次章でお伝えする”裏ワザ”の中心です。

【節税シミュレーション】小規模企業共済でいくら節税できる?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

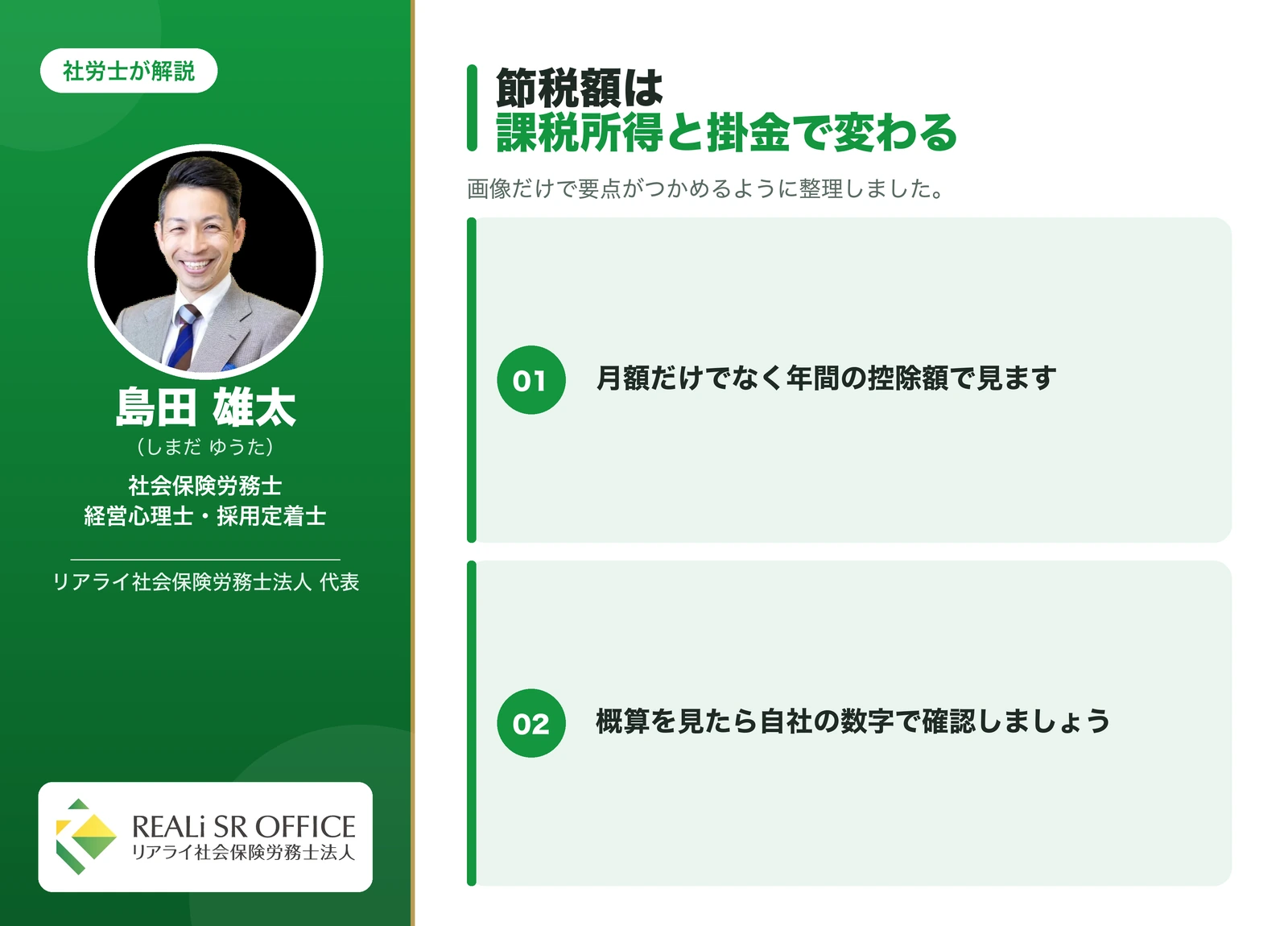

「全額所得控除」と言われても、実際にいくら安くなるのかがイメージしづらいと思います。ここでは目安をお示しします。

課税所得と掛金でこれだけ変わる(節税額の目安)

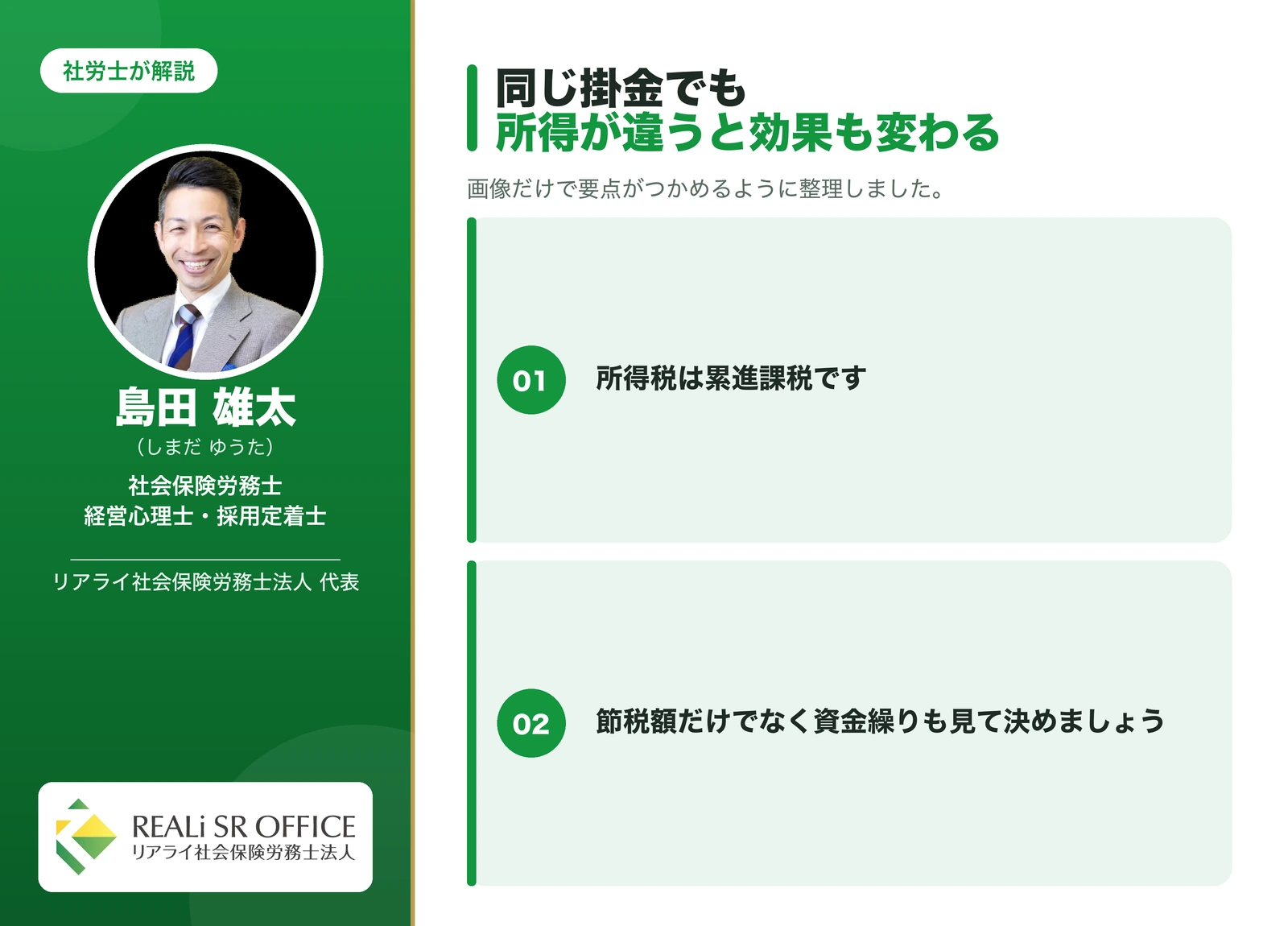

節税額は、所得税と住民税を合わせて、おおよそ次のようになります。日本の所得税は累進課税のため、所得が高い方ほど節税効果が大きくなるのが特徴です。

| 課税所得 | 掛金 月3万円(年36万円) | 掛金 月7万円(年84万円) |

|---|---|---|

| 約600万円 | 約10.9万円/年 | 約25.5万円/年 |

| 約1,000万円 | — | 約36.7万円/年 |

たとえば課税所得1,000万円の方が月7万円を積み立てると、1年で約36.7万円の節税になります。これが積み立てとして手元に戻る前提の”退職金”になるわけですから、効率のよい備え方といえます。

小規模企業共済等掛金控除の申告方法

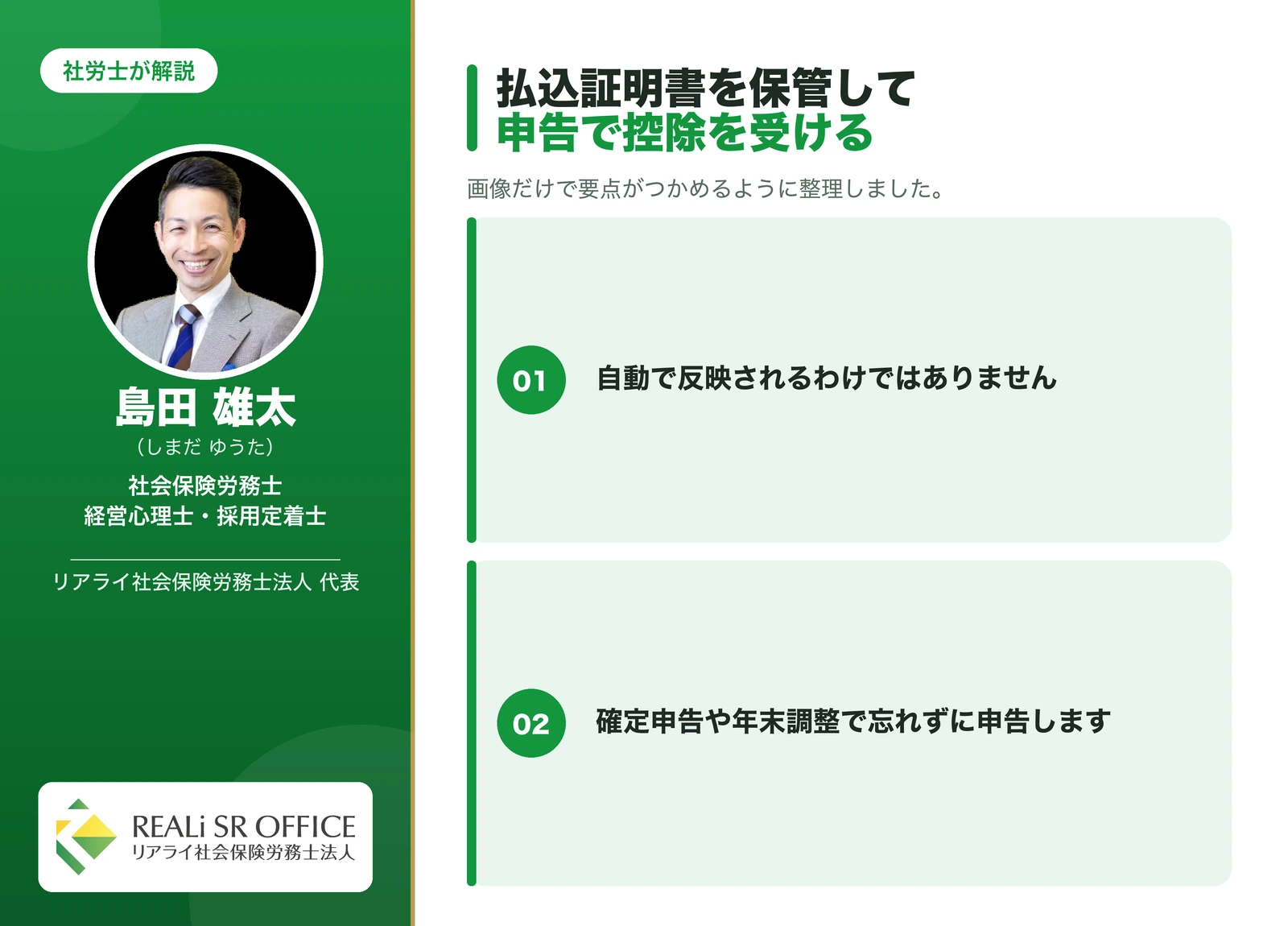

掛金は、確定申告または年末調整で「小規模企業共済等掛金控除」として申告します。中小機構から届く「掛金払込証明書」を添付し、所定の欄に年間の掛金額を記入します。理由は、この控除は自動では適用されず、

ご自身の申告によって初めて反映されるためです。申告を忘れると節税の効果を受けられないため、証明書は大切に保管してください。

月7万円×20年ならどうなる?

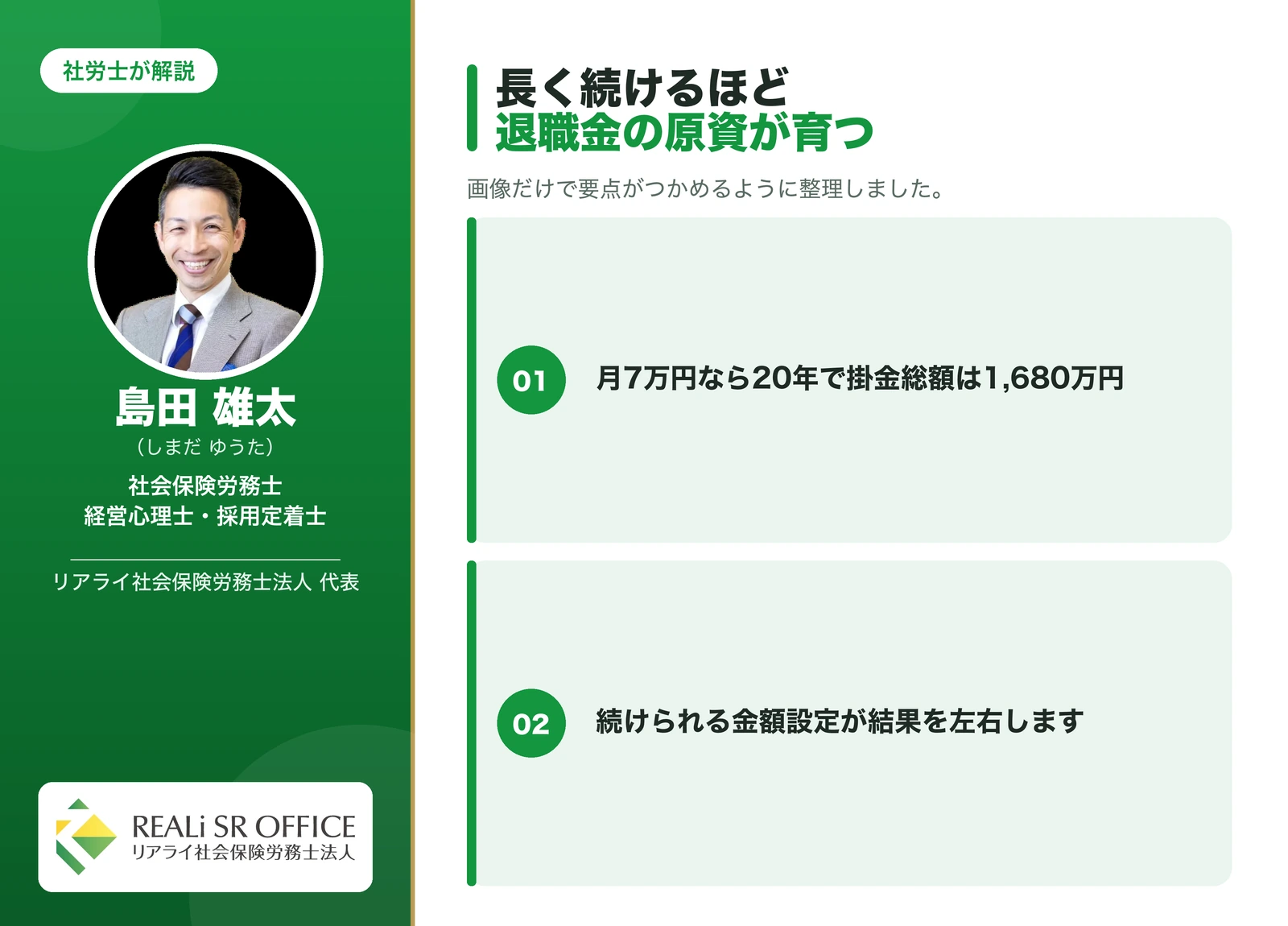

掛金は1年以内の前納分もその年の控除に含められます。上限まで活用し、当年分に加えて翌年分を前納すれば、その年はより大きな控除を受けられる場合があります。長期で見れば、

月7万円を20年間続けると掛金の総額は1,680万円にのぼり、これがそのまま将来の退職金の原資になります。無理のない範囲で、できるだけ長く続けることが、この制度を最大限に活かすコツです。

小規模企業共済 貸付制度の裏ワザ活用術

ここからが、多くの方が見落としている”裏ワザ”の中心、貸付制度です。

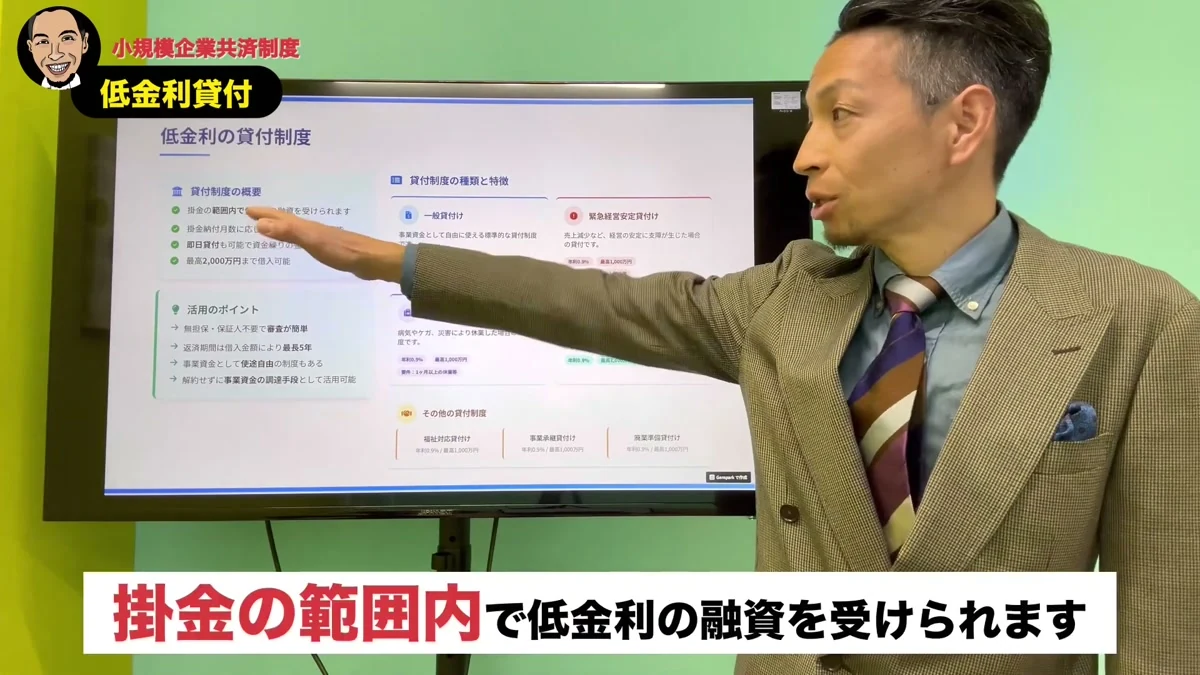

小規模企業共済の加入者は、納めた掛金を担保に、低金利でお金を借りられます。

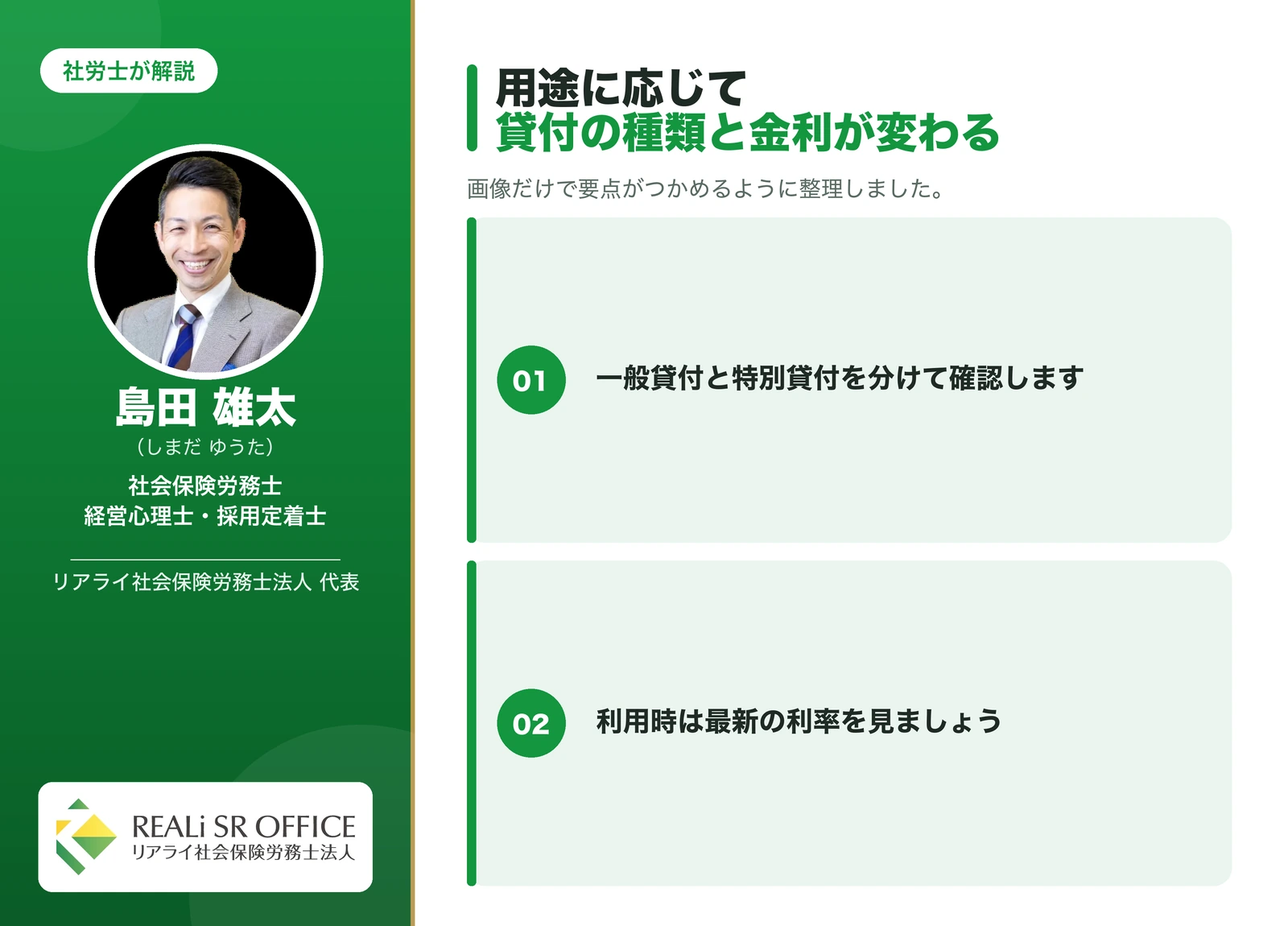

貸付制度の種類と金利

貸付にはいくつかの種類があり、用途によって金利が異なります。理由は、通常の資金需要と、災害や事業承継といった特別な事情を分けているためです。

- 一般貸付:使いみち自由の標準的な貸付。金利は年1.5%

- 特別貸付(緊急経営安定・傷病災害時・福祉対応・創業転業時や新規事業展開・事業承継・廃業準備):金利は年0.9%

いずれも無担保・無保証人で利用でき、審査もシンプルです。金融機関からの借入と金利を比べてみて、こちらが有利であれば活用する価値があります。なお、返済が遅れた場合の延滞利息は年14.6%です。

金利は情勢により改定されることがあるため、利用時は現在の利率をご確認ください。

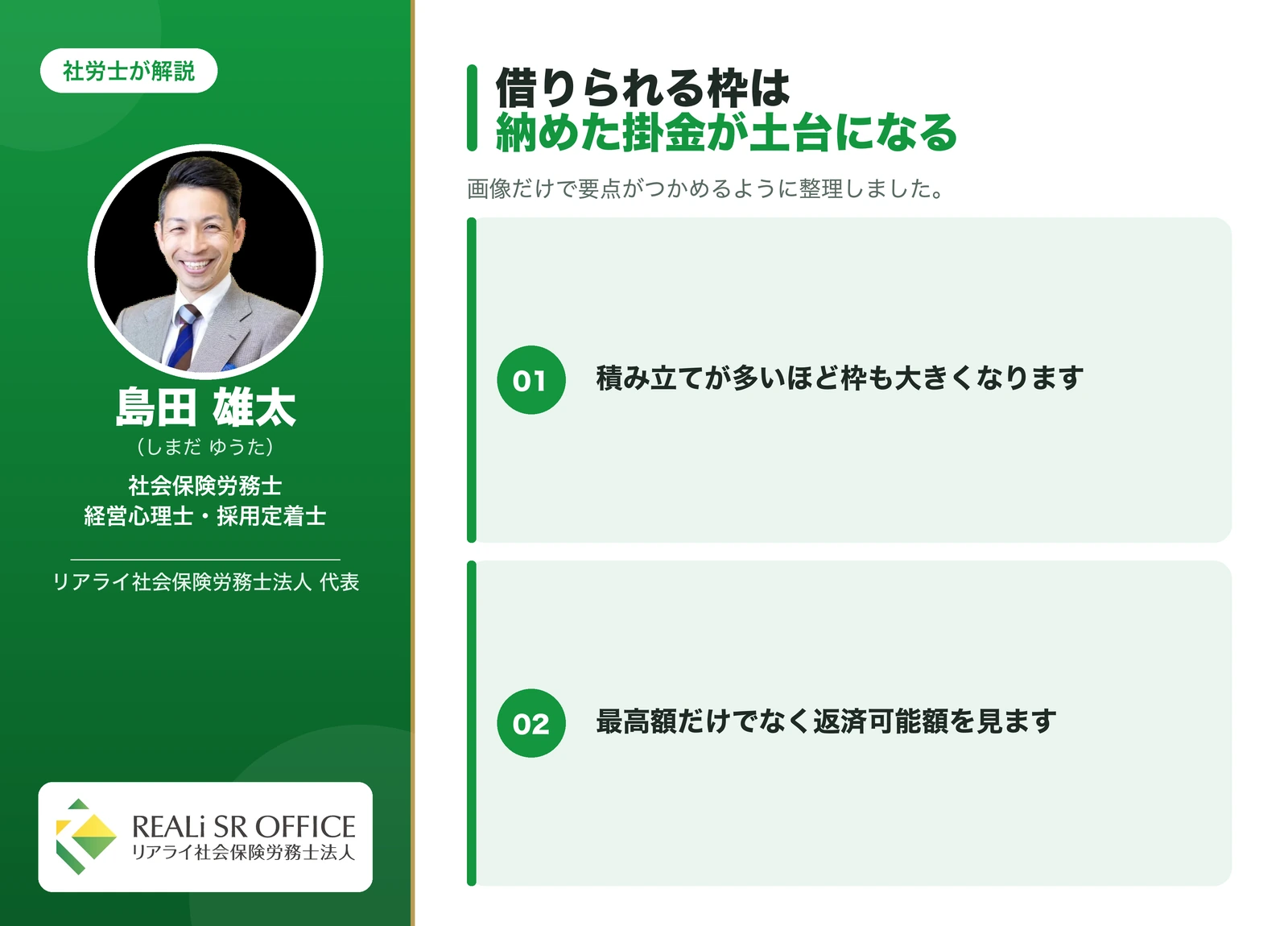

借入の限度額(掛金の7〜9割・最高2,000万円)

借りられる金額は、納付した掛金の範囲内で、掛金納付月数に応じて7割〜9割、10万円から最高2,000万円までです(5万円単位)。理由は、あくまでご自身が積み立てた資産の範囲での貸付だからです。

したがって、計画的に掛金を積み増しておくほど、いざというときに借りられる枠も大きくなるという関係になります。

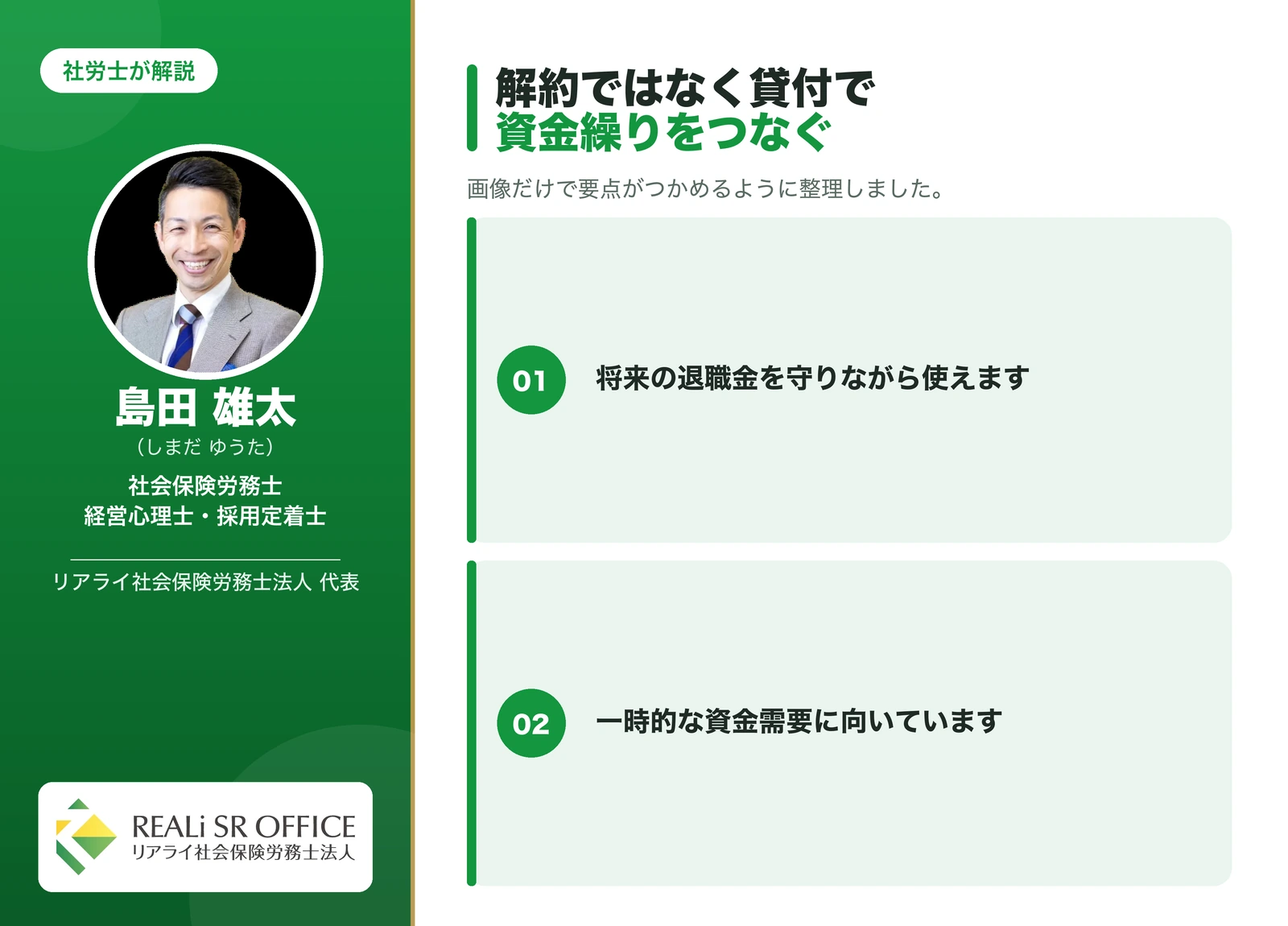

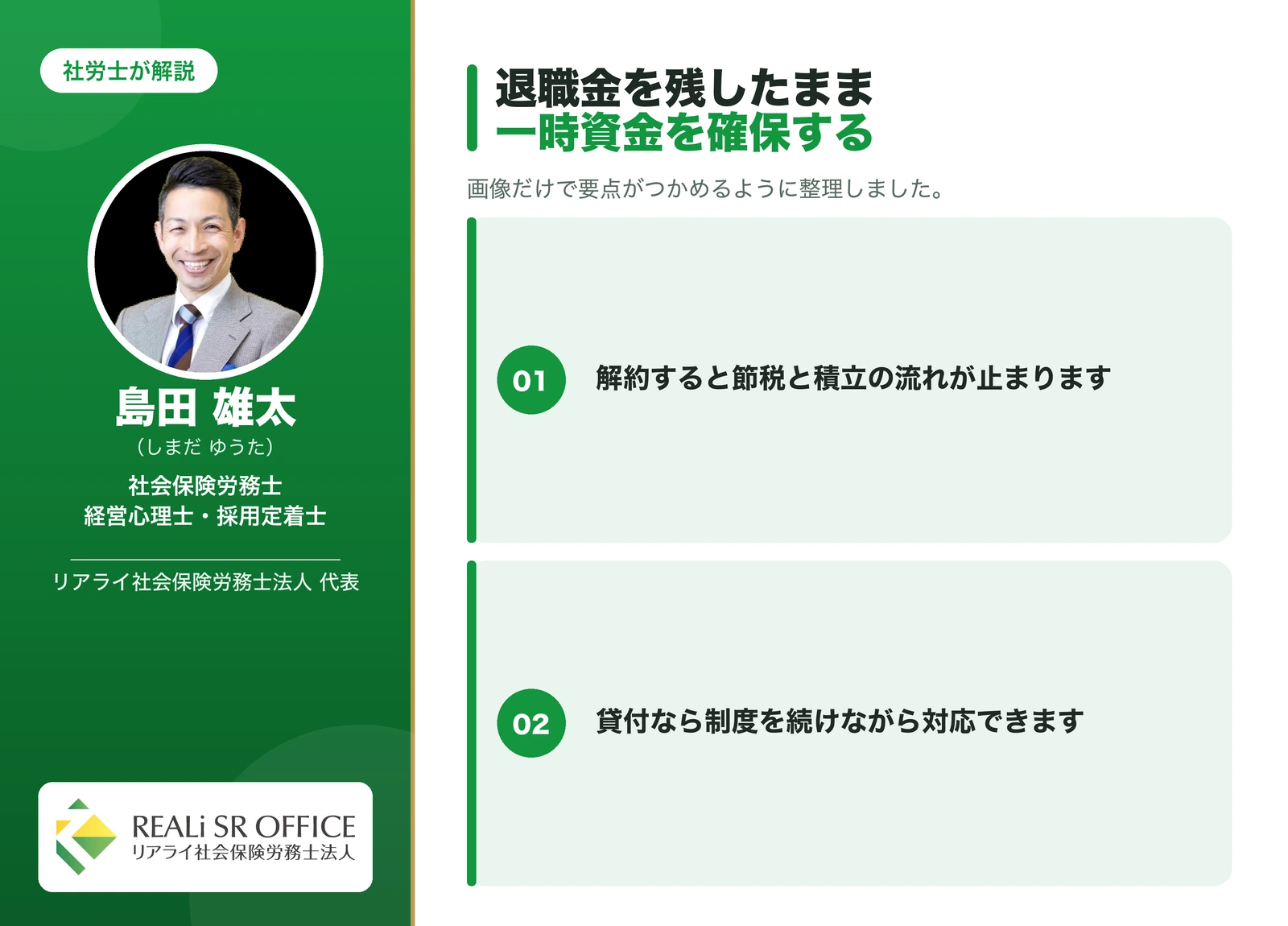

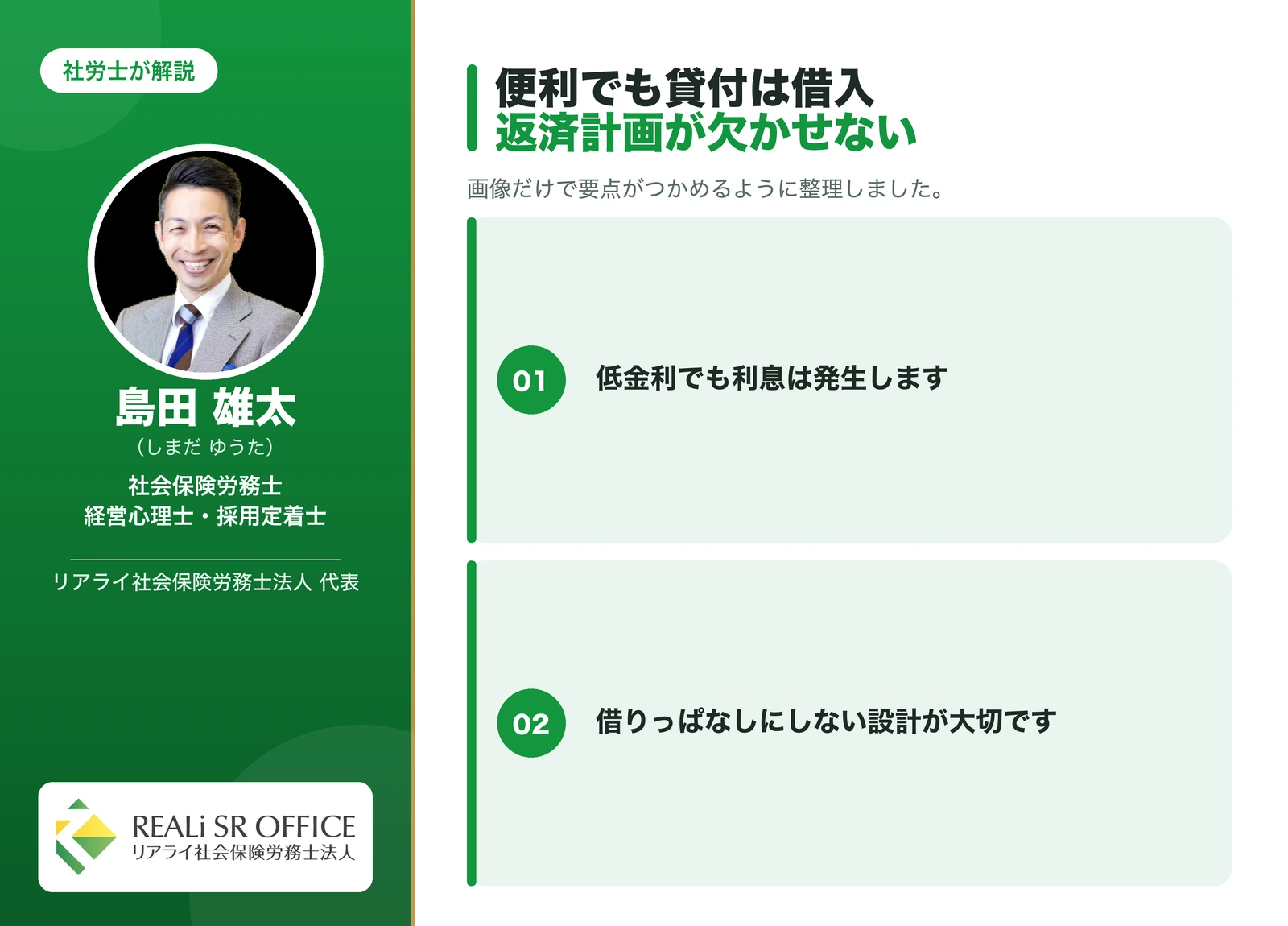

【裏ワザ】解約せず、貸付でお金を回す

ここが核心です。事業で急に資金が必要になったとき、多くの方は「解約して取り戻そう」と考えます。しかし解約してしまうと、これまで積み上げた節税のメリットも、退職金の原資も失われます。そこで、

解約せずに貸付制度で一時的に資金を確保するという使い方が有効です。こうすれば、掛金の所得控除(節税)を続けたまま、必要な資金繰りだけを回すことができます。金融機関の高い金利のローンを、

年1.5%の貸付に置き換える、といった使い方も考えられます。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

【正直に】貸付は「借金」であり、退職金の”先食い”でもある

一方で、正直にお伝えすべき注意点があります。貸付は便利ですが、本質は借金です。借りたお金には利息がかかり、期限までに返せなければ、最終的に受け取る共済金から差し引かれます。つまり、

将来の退職金を前借りしているのと同じ側面があります。「低金利だから」と安易に借り続けるのではなく、返済の計画とセットで、あくまで一時的なつなぎとして使うのが賢明です。

小規模企業共済のデメリットと「危ない」の真相

「小規模企業共済は危ない」「損をする」といった声を見かけて、不安に思う方は少なくありません。

ここでは、デメリットを包み隠さずお伝えしたうえで、その正体を整理します。

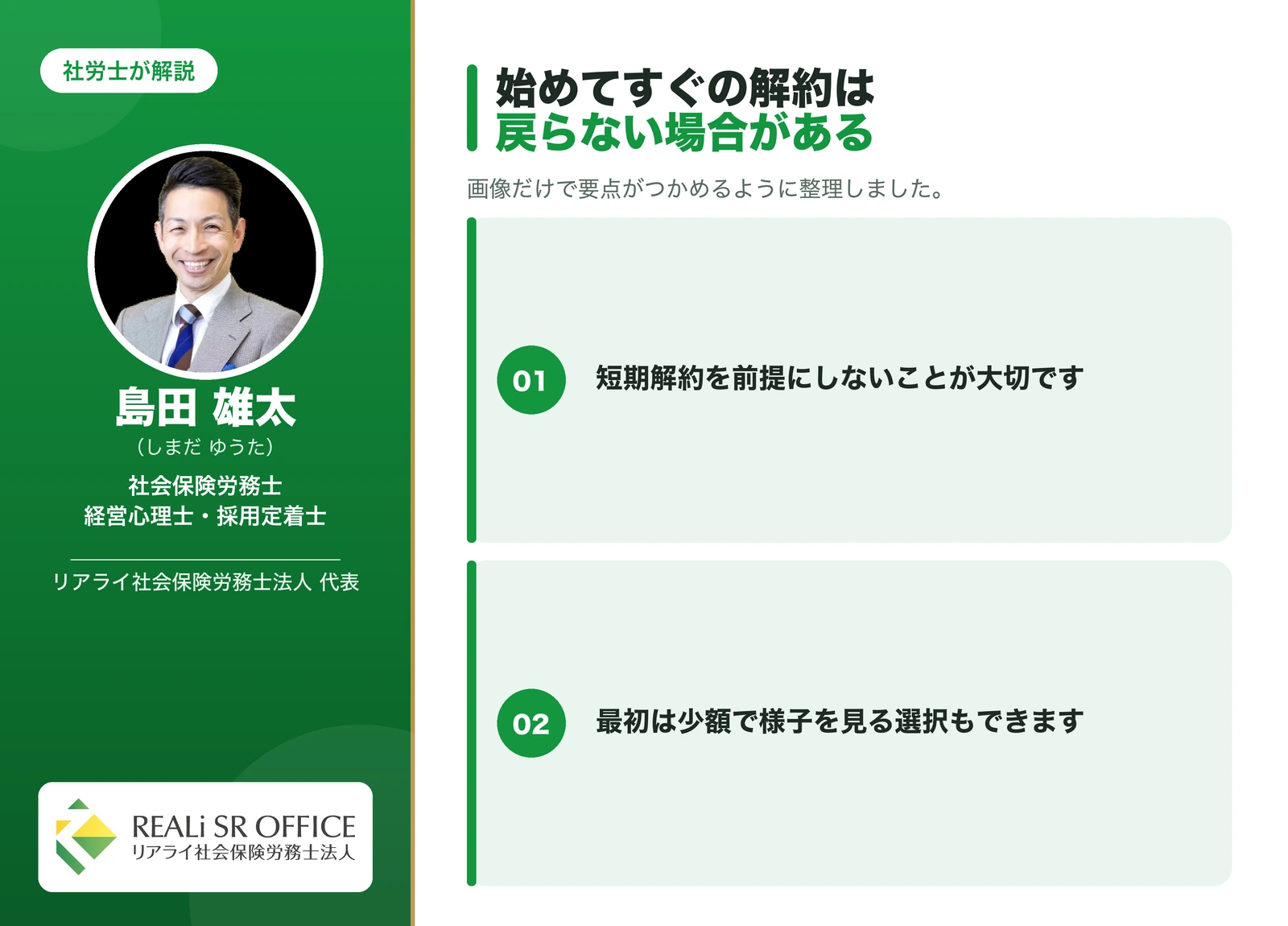

12ヶ月未満の解約は「掛け捨て」になる

加入してすぐに任意解約すると、掛金が戻らない場合があります。具体的には、準共済金や解約手当金は、掛金納付月数が12ヶ月未満だと受け取れず、

掛け捨てになります(廃業・死亡などによる共済金A・Bは6ヶ月以上の納付で受け取れます)。理由は、短期の出入りを前提としない、長期積立の制度だからです。対策はシンプルで、短期解約を前提にしないこと。

最初は月1,000円など無理のない金額で始めれば、この掛け捨てのリスクはほぼ避けられます。

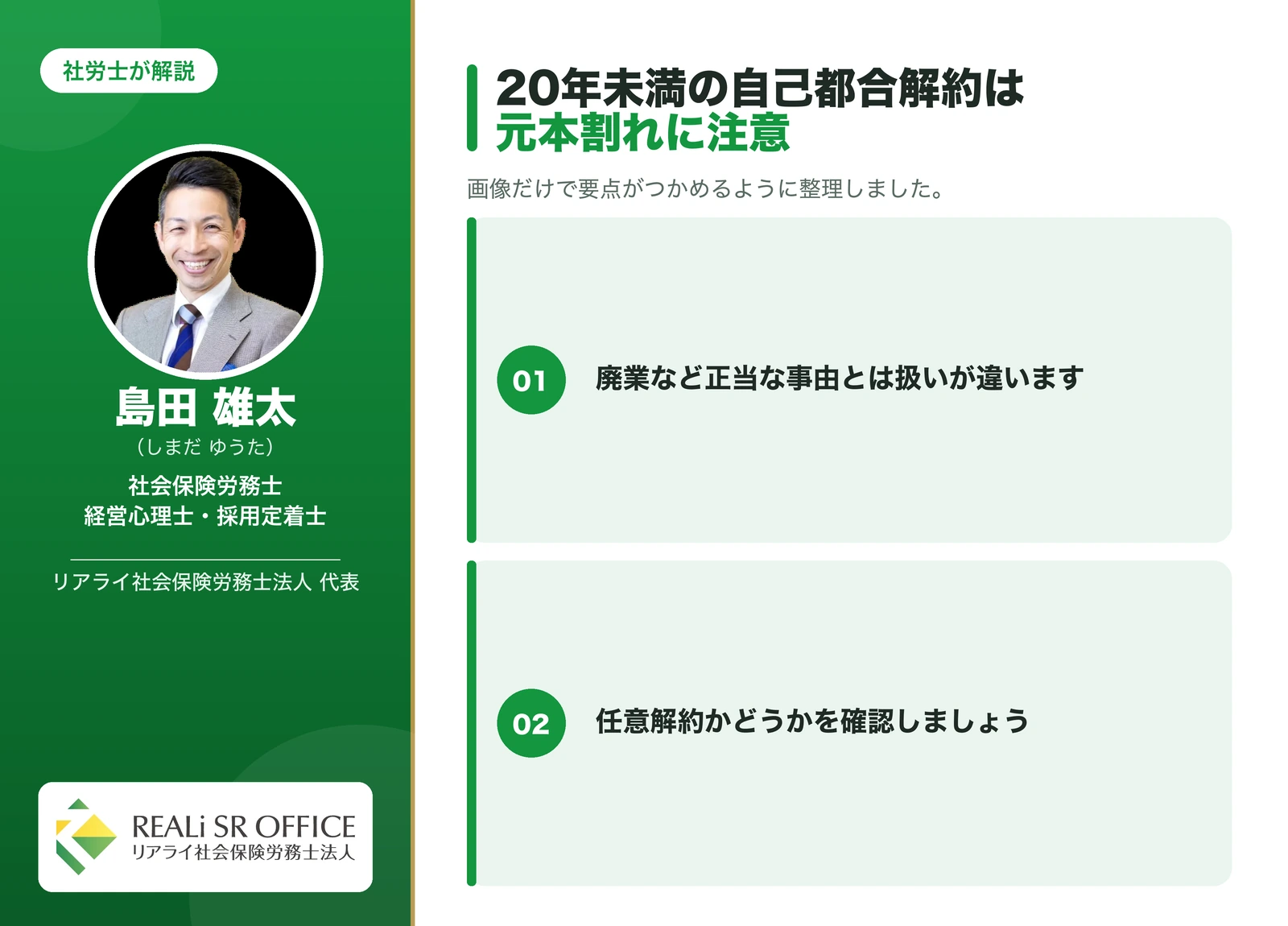

20年未満の任意解約は「元本割れ」する

もっとも誤解されやすいのがここです。掛金納付月数が240ヶ月(20年)未満で任意解約すると、受け取る解約手当金が掛金の合計額を下回ります(支給率はおおむね掛金の80%〜120%で、

100%以上になるのは20年以上から)。ただし、これはあくまで自己都合の「任意解約」に限った話です。廃業や死亡といった正当な事由による共済金であれば、掛金を上回って受け取れ、元本割れはしません。

「20年入っていないと必ず損」ではなく、「自己都合で途中解約すると損をしうる」と理解するのが正確です。

受け取るときに税金がかかる

共済金は受け取り時に課税されます。理由は、掛金を支払う段階で所得控除を受けているためで、いわば課税のタイミングを将来に繰り延べているからです。ただし、

後述のとおり退職所得控除など有利な扱いが用意されているため、受け取り方を工夫すれば税負担は抑えられます。

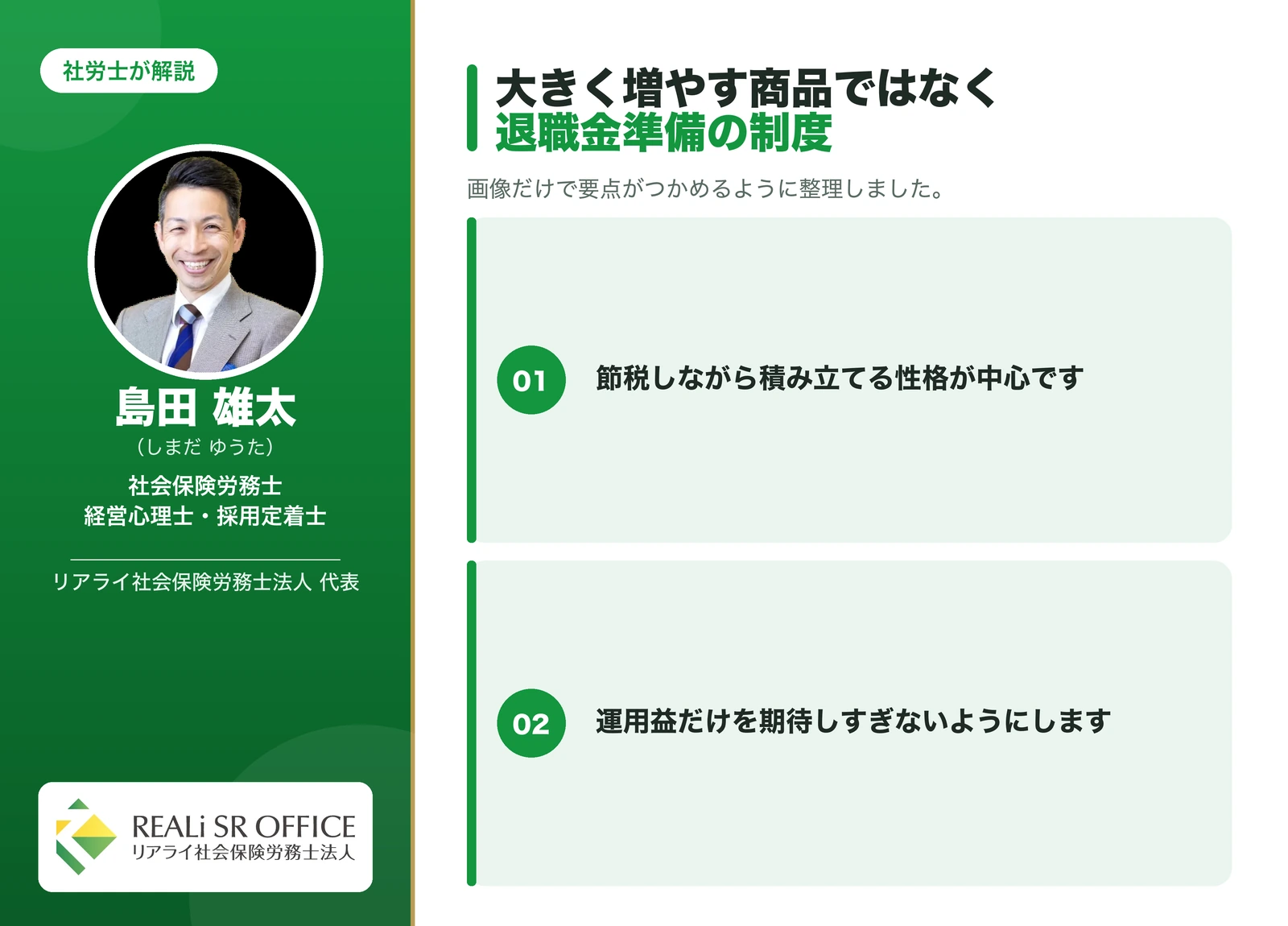

インフレや運用面には過度な期待をしない

共済金の基本部分は予定利率1.0%(令和5年9月時点)を基に計算されます。ここで注意したいのは、これは保証された運用利回りではないという点です。上乗せされる付加共済金は運用状況によって変動し、

増えない年もあります。物価が大きく上がる局面では、実質的な価値が目減りする可能性もあります。あくまで「節税をしながら退職金を積む」制度であり、資産を大きく殖やす運用商品ではない、

と捉えておくのが安全です。

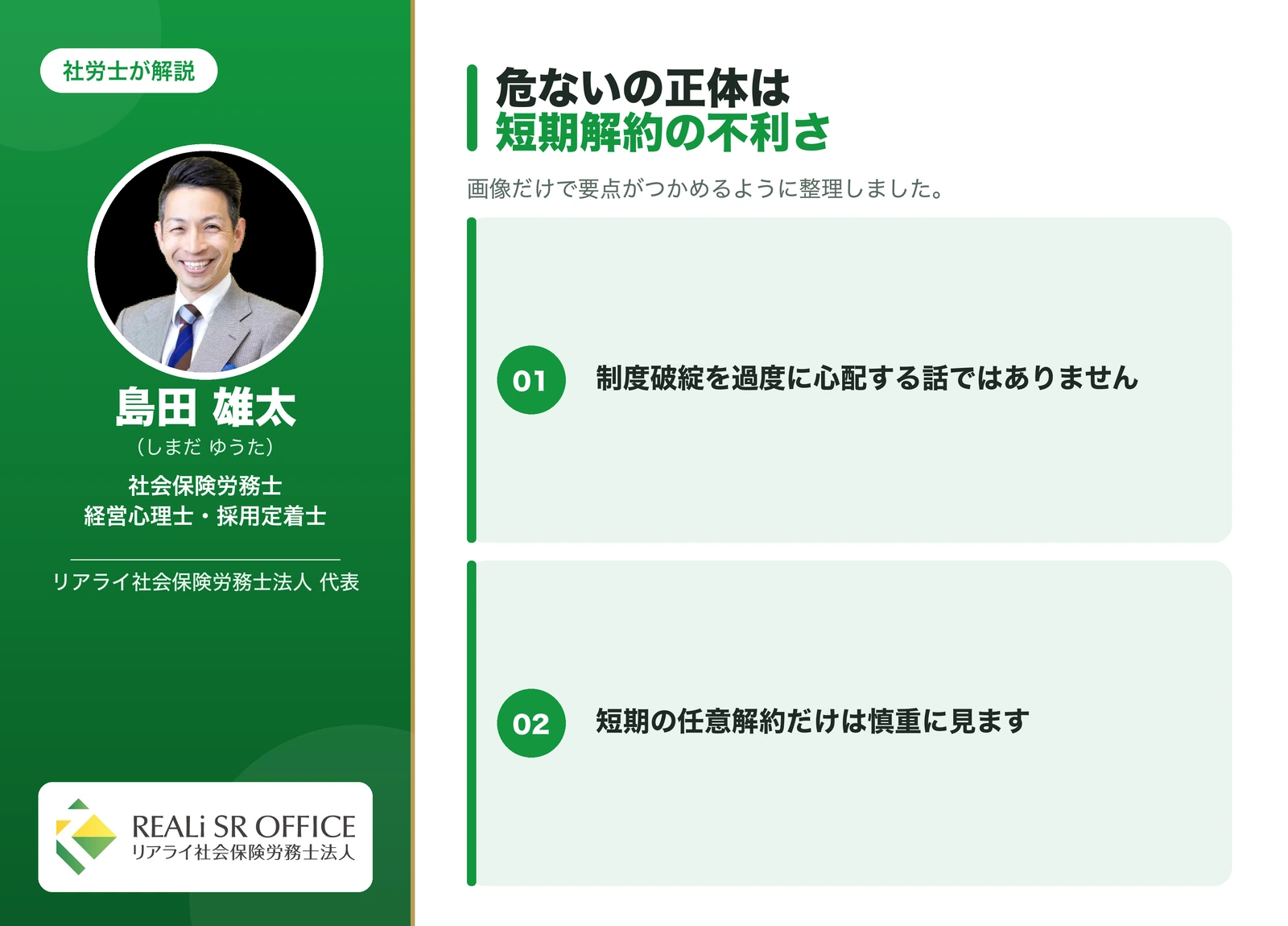

「危ない・潰れる」は誤解。本当のリスクは”短期の任意解約”だけ

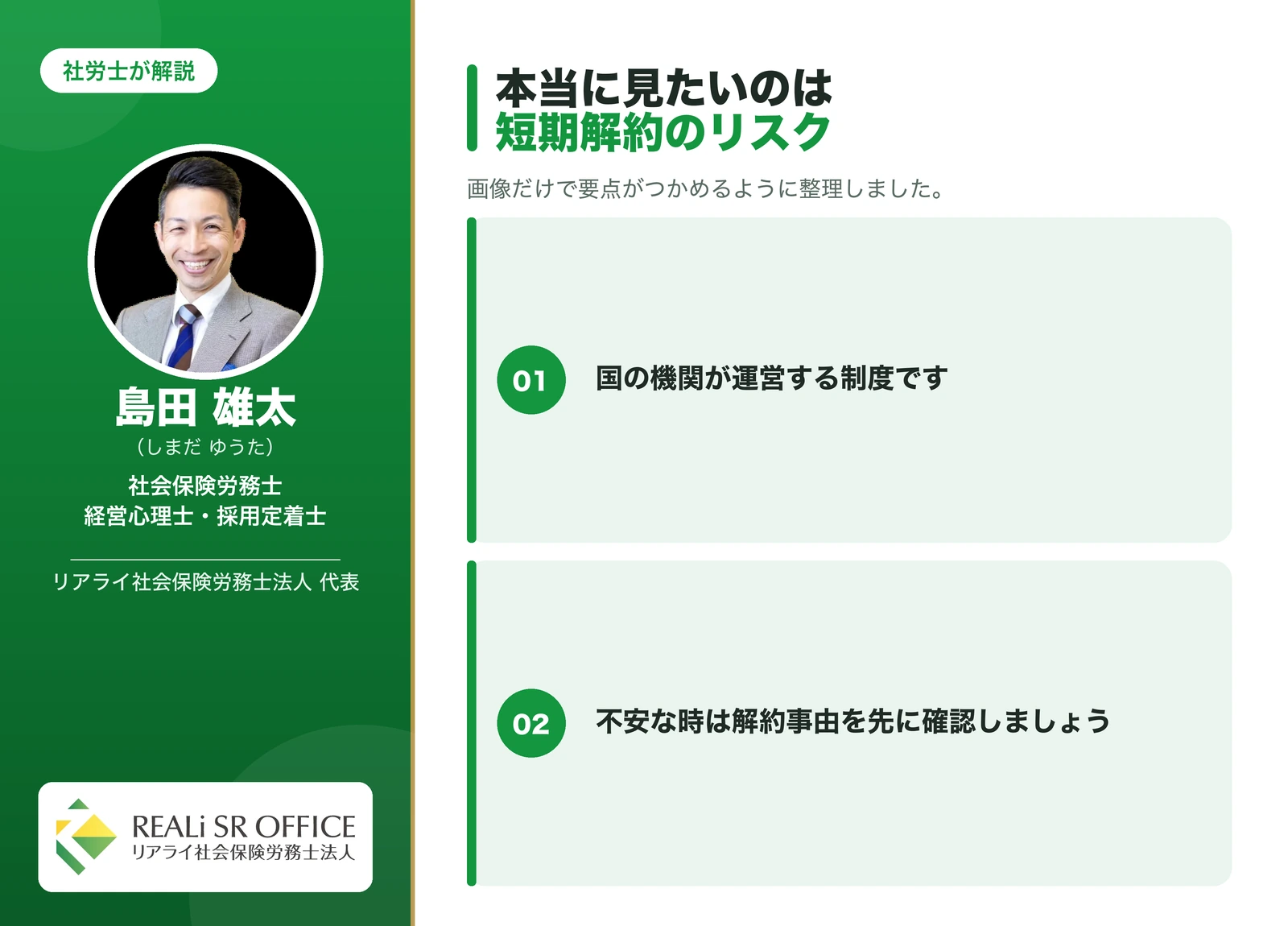

結論として、「制度が破綻してお金が返ってこない」という意味で危ない、というのは誤解です。理由は、運営元が国の機関である中小機構であり、財務状況も毎年公表され、これまで給付が滞った実績もないためです。

正直に申し上げて、本当に損をしうる唯一のケースは「短期での自己都合の任意解約」です。裏を返せば、無理のない掛金で長く続け、受け取り方を工夫すれば、過度に恐れる必要はありません。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

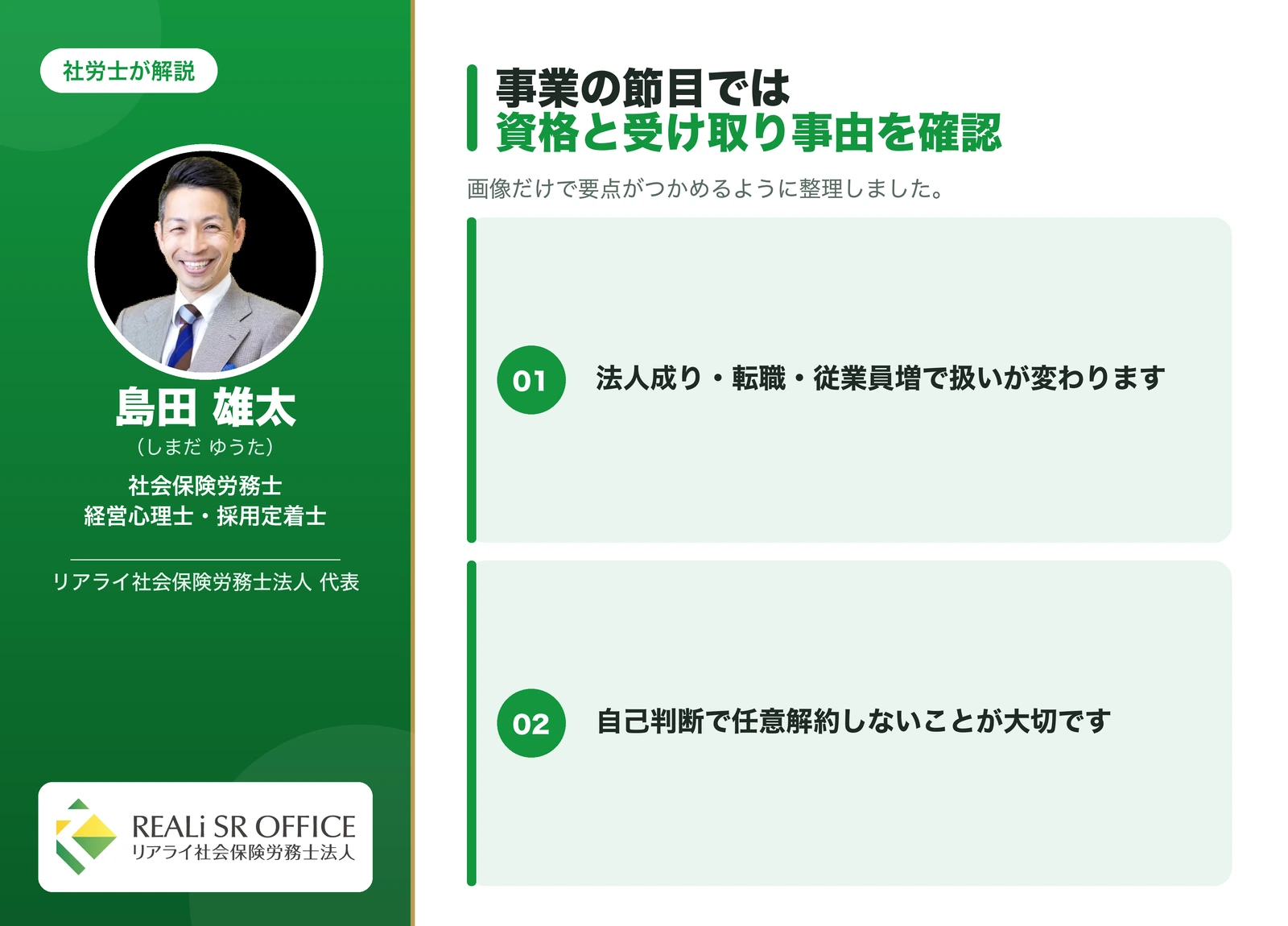

【要注意】加入資格を失うケース(法人成り・転職・従業員増)

ご相談で意外と多いのが、「ライフイベントで加入資格はどうなるのか」という不安です。ここは競合の情報でも抜けやすい論点なので、しっかり整理します。

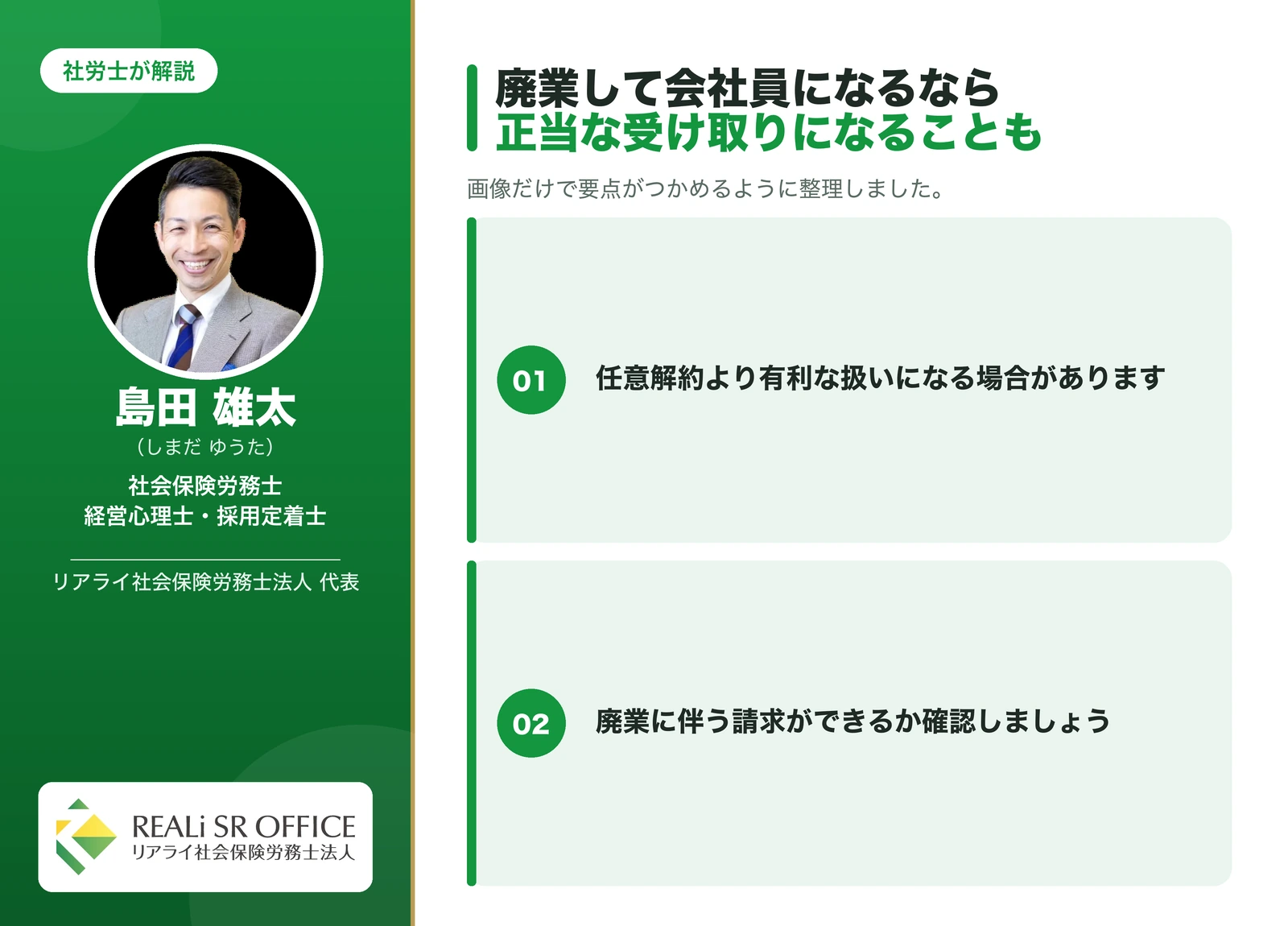

会社員になる・転職したら?

個人事業を廃業して会社員に転職する場合、廃業として扱われ、共済金を受け取れます。この場合は正当な事由による受け取りとなるため、元本割れの心配はありません。理由は、

事業をやめること自体が制度の想定する「退職」に当たるからです。「転職=すべて損」ではないので、慌てて任意解約する前に、廃業に伴う請求ができないかを確認してください。

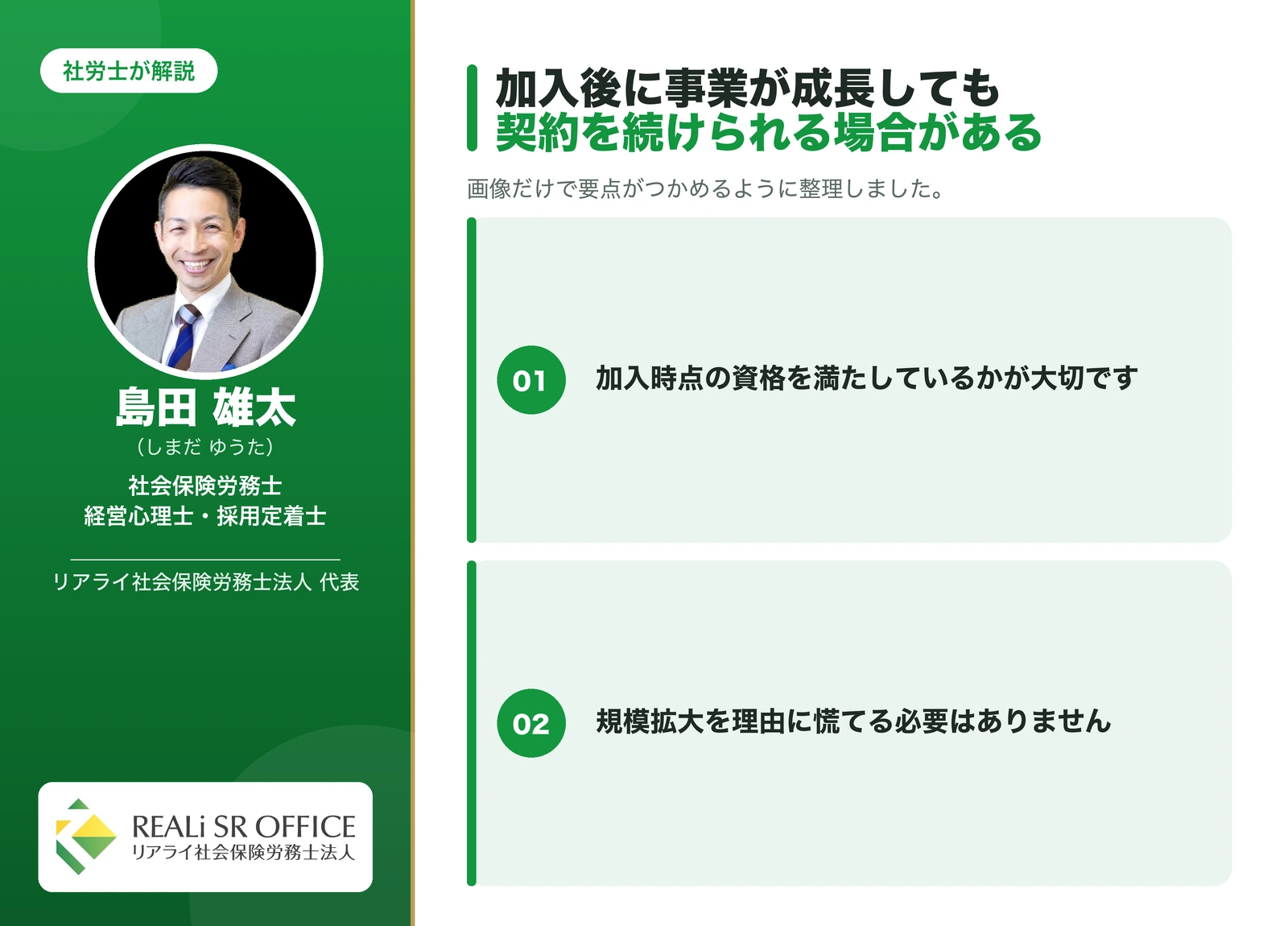

従業員が増えて加入条件を超えたら?

事業が成長して従業員数が加入基準を超えても、すでに加入している契約は、既得権として継続できます。理由は、加入時点で資格を満たしていれば、その後の規模拡大で直ちに脱退させられるわけではないからです。

事業の成長を理由に不利になることはないので、安心して続けられます。

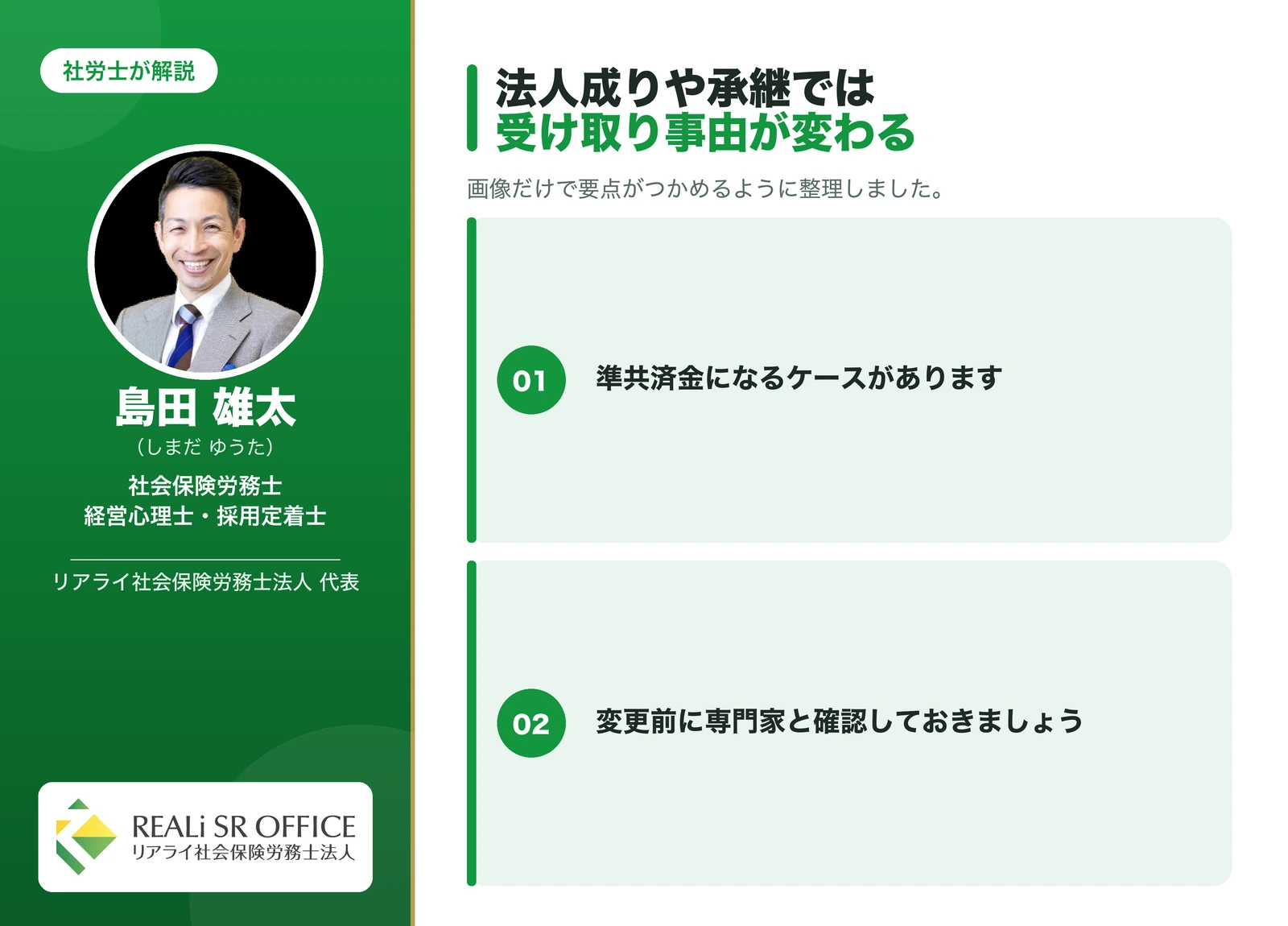

法人成り・役員変更・事業承継のとき

個人事業を法人化(法人成り)して加入資格を失う場合などは、準共済金として受け取れるケースがあります。また、役員構成の変更や事業承継のタイミングでは、資格や受け取り事由が変わることがあります。理由は、

受け取れる共済金の種類(=税務上の扱い)が、退任や資格喪失の事情ごとに細かく定められているためです。こうした節目では、自己判断で解約する前に、どの請求事由に当たるのかを確認することをおすすめします。

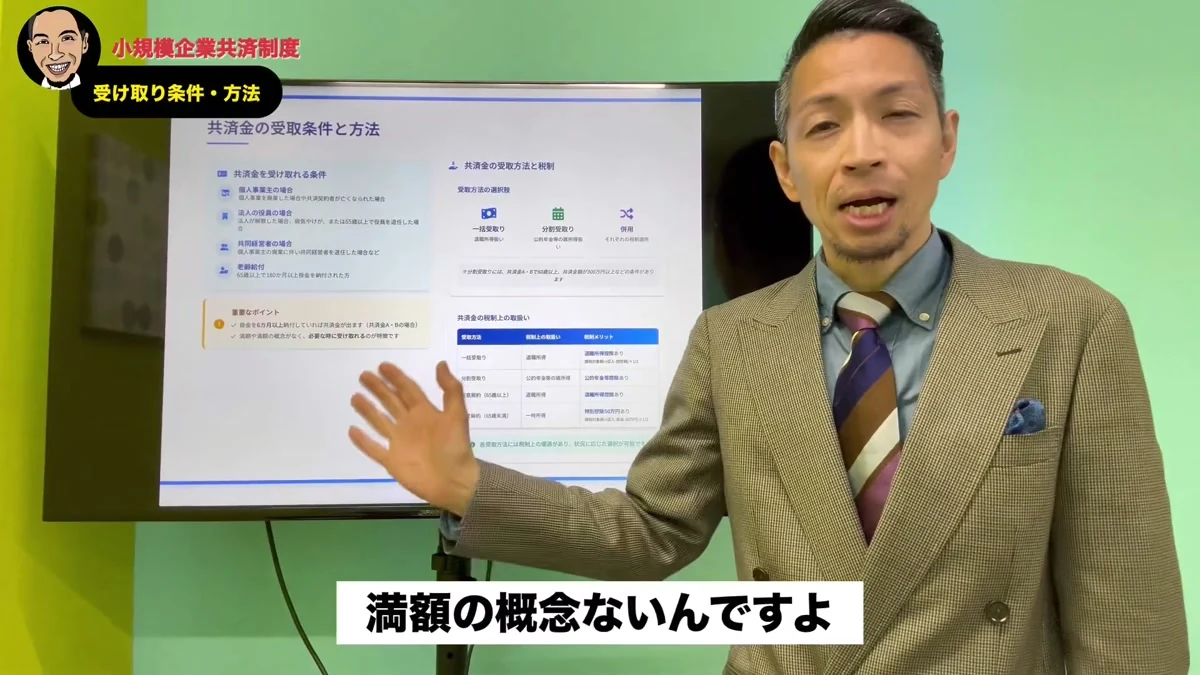

小規模企業共済の受け取り方と税金(一括・分割どっちが得?)

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

最終的な手取りを左右するのが、受け取り方と税金です。同じ金額でも、受け取り方によって税負担が変わります。

共済金A・B・準共済金・解約手当金の違い

まず、受け取る事由によって共済金の種類が変わります。共済金Aは廃業・死亡など、共済金Bは老齢給付(65歳以上かつ掛金納付180ヶ月以上の両方を満たした場合)、準共済金は法人成りなどによる資格喪失、

解約手当金は自己都合の任意解約に対応します。理由は、事情によって受け取れる金額や税の扱いを分けているためです。同じ「受け取り」でも、どの事由に当たるかで有利・不利が変わる点を押さえてください。なお、

加入後は6ヶ月以上の納付で共済金の受給資格が生じ、「満期」や「満額」という概念はありません。必要になったときに受け取るのが基本です。

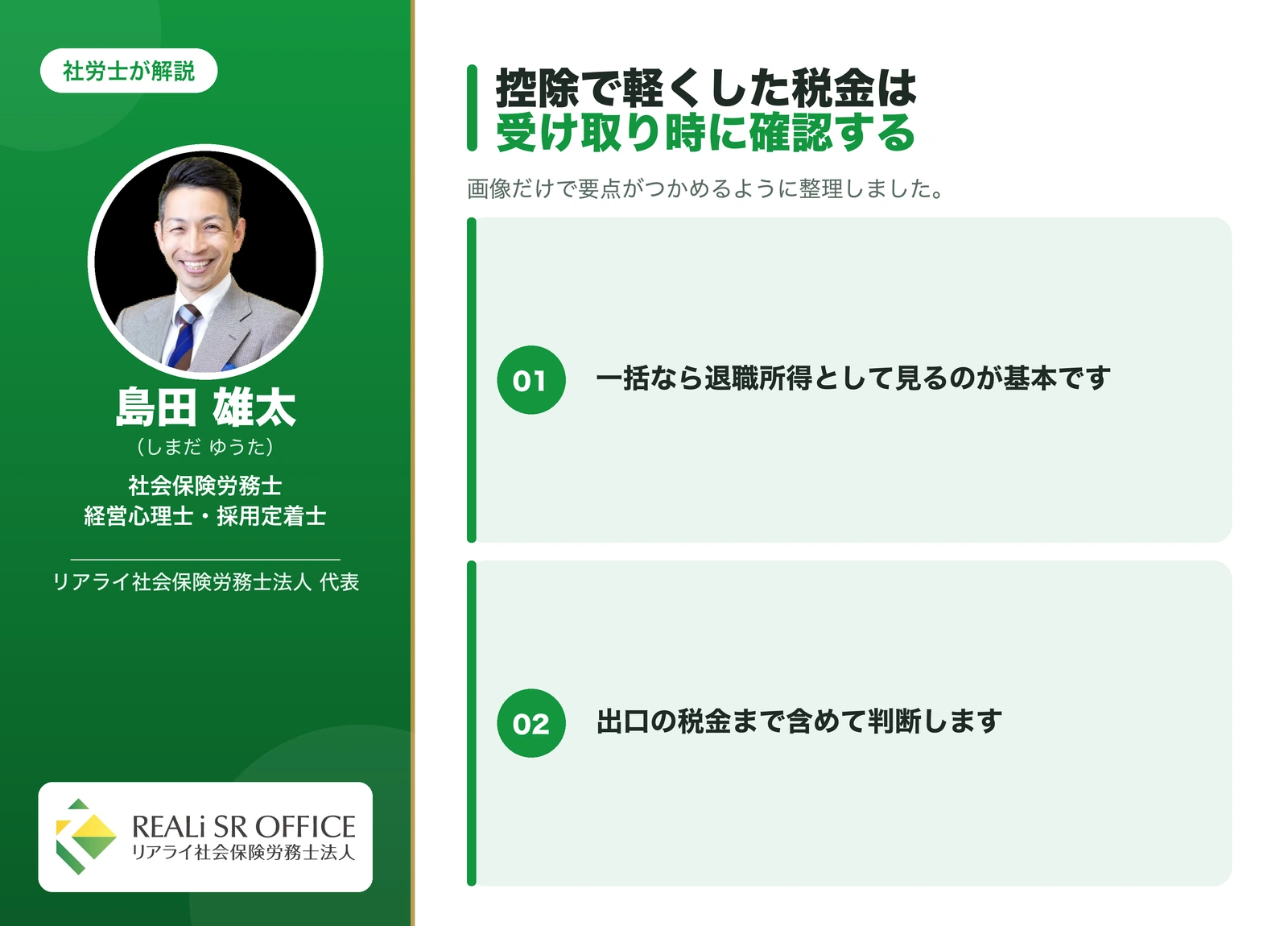

一括は退職所得、分割は雑所得

税金の扱いは受け取り方で分かれます。一括受け取りは「退職所得」として退職所得控除の対象になり、分割受け取りは「公的年金等の雑所得」として公的年金等控除の対象になります。理由は、

それぞれに手厚い控除が用意されているためで、多くの場合、税負担を大きく抑えられます。なお、自己都合の任意解約による解約手当金は、65歳以上なら退職所得、

65歳未満なら一時所得(特別控除50万円)となり、正当な事由による一括受け取りとは扱いが異なる点に注意が必要です。

【税の工夫】退職所得控除を活かし、受け取り時期をずらす

退職所得控除は、掛金を納めた期間に応じて大きくなります。そのため、長く続けてから一括で受け取ると、控除を最大限に活かしやすくなります。また、iDeCo(個人型確定拠出年金)や会社からの退職金など、

退職所得の扱いになるお金が複数ある場合は、受け取る年をずらすことで、それぞれの控除を無駄なく使えることがあります。

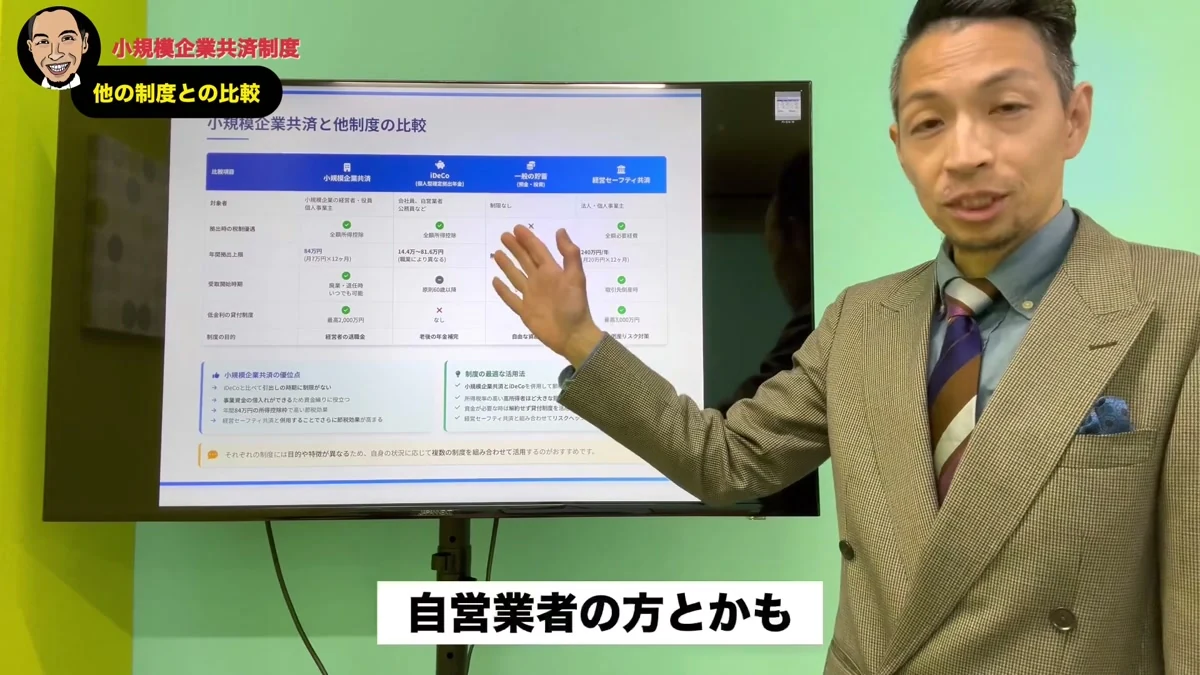

iDeCo・経営セーフティ共済との比較と「併用の順番」

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

小規模企業共済とよく比較されるのが、iDeCoと経営セーフティ共済(中小企業倒産防止共済)です。

それぞれ目的が異なるため、違いを押さえたうえで組み合わせるのが賢い使い方です。

3つの制度の違い(早見)

| 制度 | 税制上の扱い | 主な目的 | 受け取り・引き出し |

|---|---|---|---|

| 小規模企業共済 | 掛金が全額所得控除 | 経営者自身の退職金 | 廃業・退職時。貸付制度あり |

| iDeCo | 掛金が全額所得控除 | 老後資金(自分で運用) | 原則60歳以降。途中引き出し不可 |

| 経営セーフティ共済 | 掛金が全額必要経費(損金) | 取引先倒産への備え | 40ヶ月以上で掛金全額。貸付制度あり |

大きな違いは、小規模企業共済とiDeCoは「所得控除」で個人の税金を軽くする制度、経営セーフティ共済は「必要経費(損金)」で事業の利益を圧縮する制度という点です。また、

iDeCoは原則60歳まで引き出せず貸付もない一方、小規模企業共済は貸付制度で流動性を確保できます。経営セーフティ共済は、年間240万円まで(累計800万円まで)掛けられ、

取引先の倒産時などに借入ができます。

どれから始める?併用の順番の考え方

すべてを同時に満額で始める必要はありません。私たちがご相談でお伝えする一般的な考え方としては、まずは流動性があり退職金にもなる小規模企業共済を軸に据え、老後資金を厚くしたい場合にiDeCoを、

法人で利益が出て取引先リスクに備えたい場合に経営セーフティ共済を、無理のない範囲で重ねていくという順序が分かりやすいでしょう。理由は、途中で資金が必要になっても対応しやすい制度から固めておくと、

家計や事業のキャッシュフローを崩しにくいためです。どの制度をどの順で、いくら掛けるかは、所得や事業形態によって最適解が変わります。

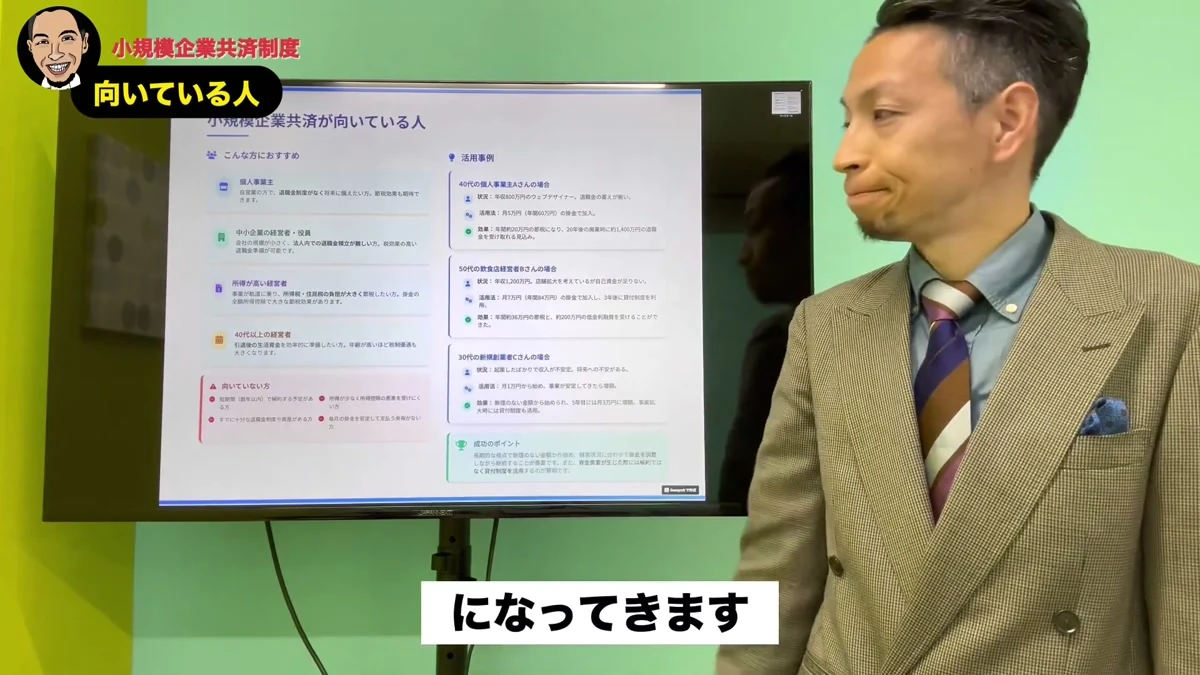

小規模企業共済が向いている人・向いていない人

ここまでを踏まえ、どんな方に向いているのかを整理します。

向いている人

- 退職金の備えがない個人事業主・フリーランス:将来の退職金を、節税しながら準備できます

- 法人での退職金積み立てが難しい中小企業の経営者・役員:個人として退職金を用意できます

- 所得が高く、節税効果を活かしたい方:累進課税のため、所得が高いほど恩恵が大きくなります

たとえば、年収800万円ほどのウェブデザイナー(個人事業主)で退職金の備えがない方が、月5万円(年60万円)を積み立てると、年間およそ20万円の節税をしながら、

20年後には約1,400万円規模の退職金を準備できる、というイメージです。

向いていない人

- 数年以内に解約する予定がある方:短期の任意解約は元本割れの可能性があります

- 所得が少なく、所得控除の恩恵を受けにくい方:節税メリットが小さくなります

- 毎月の掛金を安定して払う余裕がない方:ただし月1,000円から始められ、増減額もできるため、少額から調整する選択肢はあります

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

小規模企業共済のよくある質問(FAQ)

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

Q. 会社員でも小規模企業共済に加入できますか?税務署に否認されませんか?

A. 給与所得のみの会社員は加入できません。ただし、副業などで実態のある事業を営む個人事業主であれば対象になり得ます。大切なのは事業の実態があることで、

形式だけを整えた加入は認められない場合があります。ご自身が対象かどうか迷う場合は、事業の状況をもとに専門家へご確認ください。

Q. 転職して会社員になったら、廃業扱いになって共済は続けられませんか?

A. 個人事業を廃業して会社員になる場合は、廃業として共済金を受け取れます。これは正当な事由による受け取りのため、元本割れの心配はありません。慌てて任意解約せず、

廃業に伴う請求ができないかをまず確認してください。

Q. 共済に加入していると、副業が会社にバレますか?

A. 共済への加入自体が会社に通知されるわけではありません。副業が会社に把握される主な経路は、確定申告に伴う住民税額の変化などです。お勤め先の就業規則で副業の取り扱いを確認したうえで、

申告の方法についても専門家に相談すると安心です。

Q. 掛金を減額したら、それまでの納付月数はどうなりますか?

A. これまで納付した月数がなくなるわけではありません。ただし、減額した部分は以後運用されずに据え置かれる扱いになるため、当初の見込みより受取額が伸びにくくなることがあります。

無理な高額設定で後から減額するより、はじめから続けられる金額に設定するのがおすすめです。

Q. 「危ない」「潰れる」と聞きますが、本当に大丈夫ですか?

A. 運営元は国の機関である中小機構で、財務状況も毎年公表され、給付が滞った実績はありません。制度が破綻してお金が返らないという意味で危ない、とは言えません。実際に損をしうるのは、

20年未満での自己都合の任意解約のケースです。そこさえ避ければ、過度に心配する必要はありません。

Q. 受け取りは一括と分割、結局どちらが得ですか?

A. 一括は退職所得、分割は公的年金等の雑所得として、それぞれ手厚い控除が使えます。どちらが有利かは、退職所得控除の枠や、他の退職金・年金の受け取り状況によって変わります。

iDeCoや会社の退職金と時期をずらすと有利になる場合もあるため、受け取り前に税理士へ具体的に確認することをおすすめします。

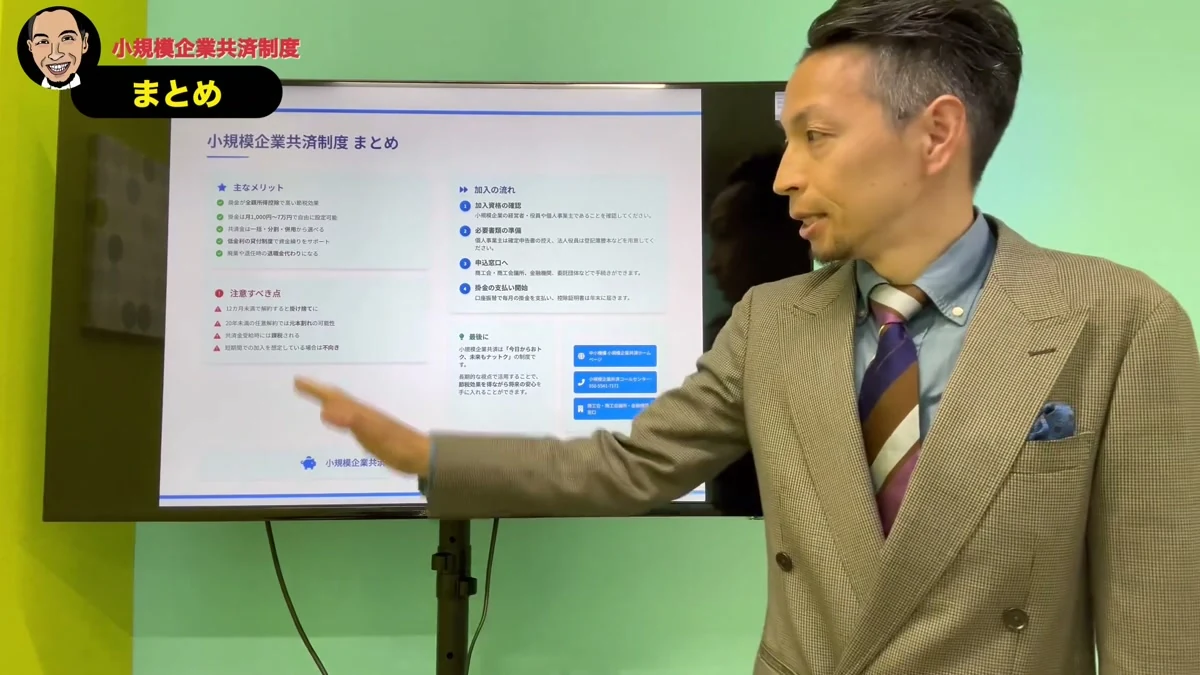

まとめ|島田からのひとこと

小規模企業共済は、経営者ご自身の退職金を全額所得控除で積み立てられる、心強い制度です。掛金は月1,000円から自由に設計でき、いざというときは解約せずに貸付制度で資金を確保できます。

一方で、

20年未満での自己都合の任意解約は元本割れするという、正直に知っておくべき注意点もあります。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

最後までお読みいただき、ありがとうございました。