![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

今回は「出張旅費規程」について、あらためて整理してお話ししたいと思います。出張や移動を伴う業務があるにもかかわらず、旅費規程を整備しないままにしている法人は少なくないように感じています。

旅費規程は、経費処理を明確にし、適切に運用することで税務上のメリットにもつながり得る制度です。一方で、金額の設定や手続きを誤ると、かえってリスクになる場合もあります。

この記事では、旅費規程の基本から、日当の相場の考え方、作り方の手順、そして「1人社長」「個人事業主」といったケースごとの注意点までを、社会保険労務士の立場から順を追って解説します。

なお、税務上の取り扱いは個別の事情によって判断が分かれることもありますので、具体的な適用にあたっては顧問税理士や所轄の税務署にもご確認いただくことをおすすめします。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

【動画本編】出張旅費規程、知らない社長は大損しています!

- 出張旅費規程で定める日当・交通費・宿泊費の基本

- 旅費規程が税務・社会保険の面で検討される理由

- 1人社長や個人事業主が注意すべきポイント

- 日当相場の考え方と、規程作成の5ステップ

出張旅費規程とは?日当・交通費・宿泊費という3つの柱

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

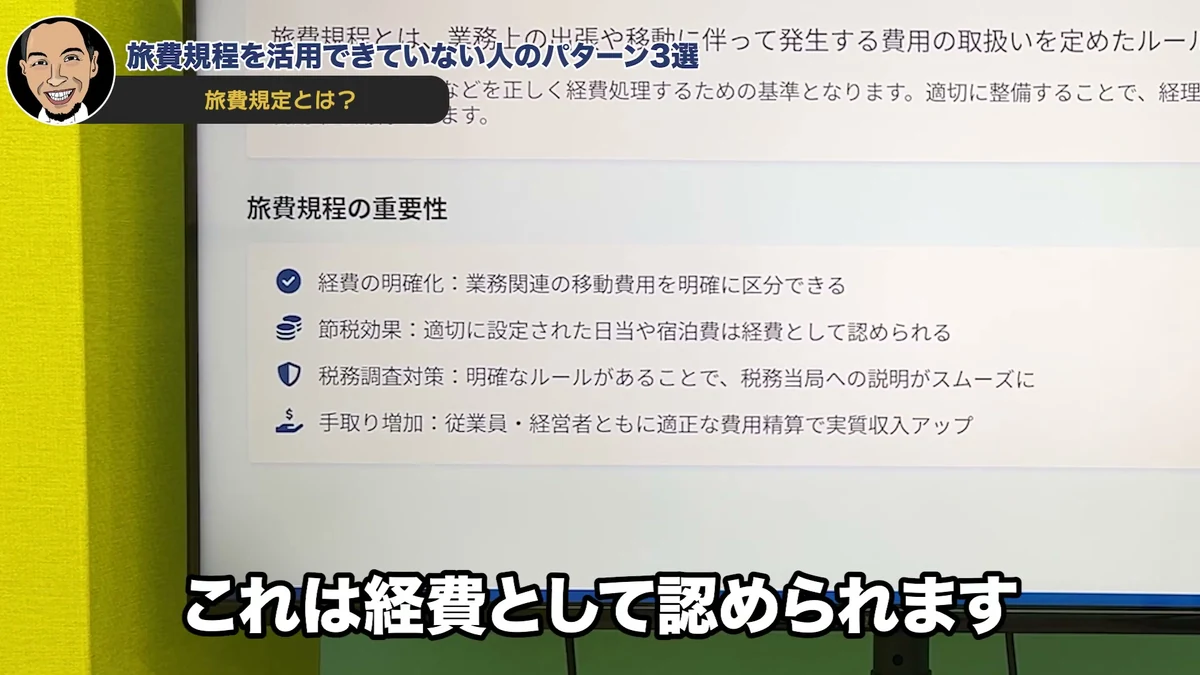

出張旅費規程とは、業務上の出張や移動に伴って発生する費用の取り扱いを定めた社内のルールです。

具体的には、交通費・宿泊費・日当(出張手当)という3つの費用について、誰に、どのような場合に、いくら支給するのかを明文化したものと考えていただくとよいかと思います。

出張旅費規程の役割

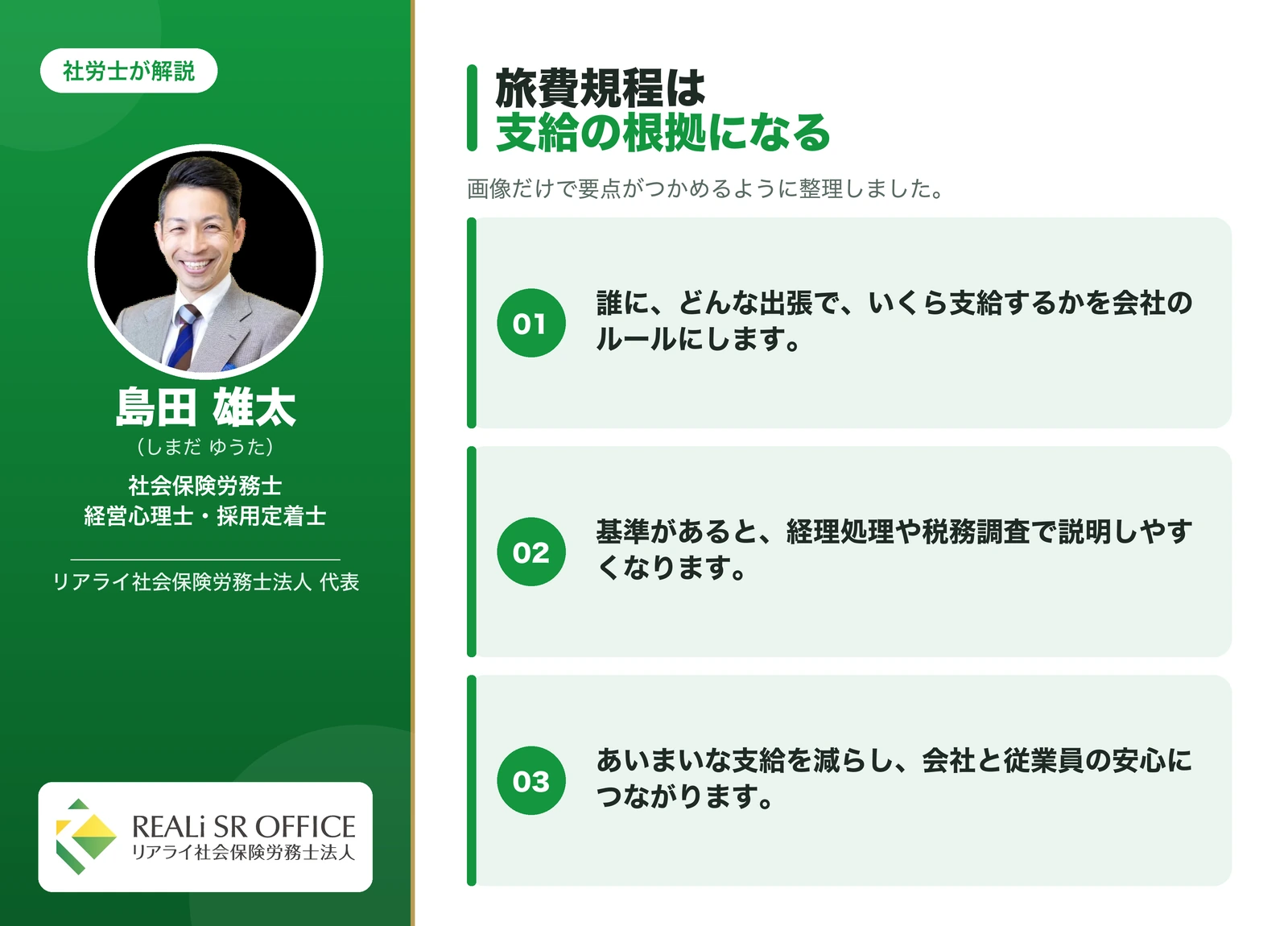

旅費規程を整備しておくことで、出張に関する費用を客観的な基準にもとづいて処理できるようになります。

基準があいまいなままだと、支給額の妥当性を後から説明しづらくなり、税務上の取り扱いでも疑義が生じやすくなります。旅費規程は、こうした経費処理の根拠を社内に用意しておくための仕組みといえます。

旅費規程の「日当(出張手当)」とは

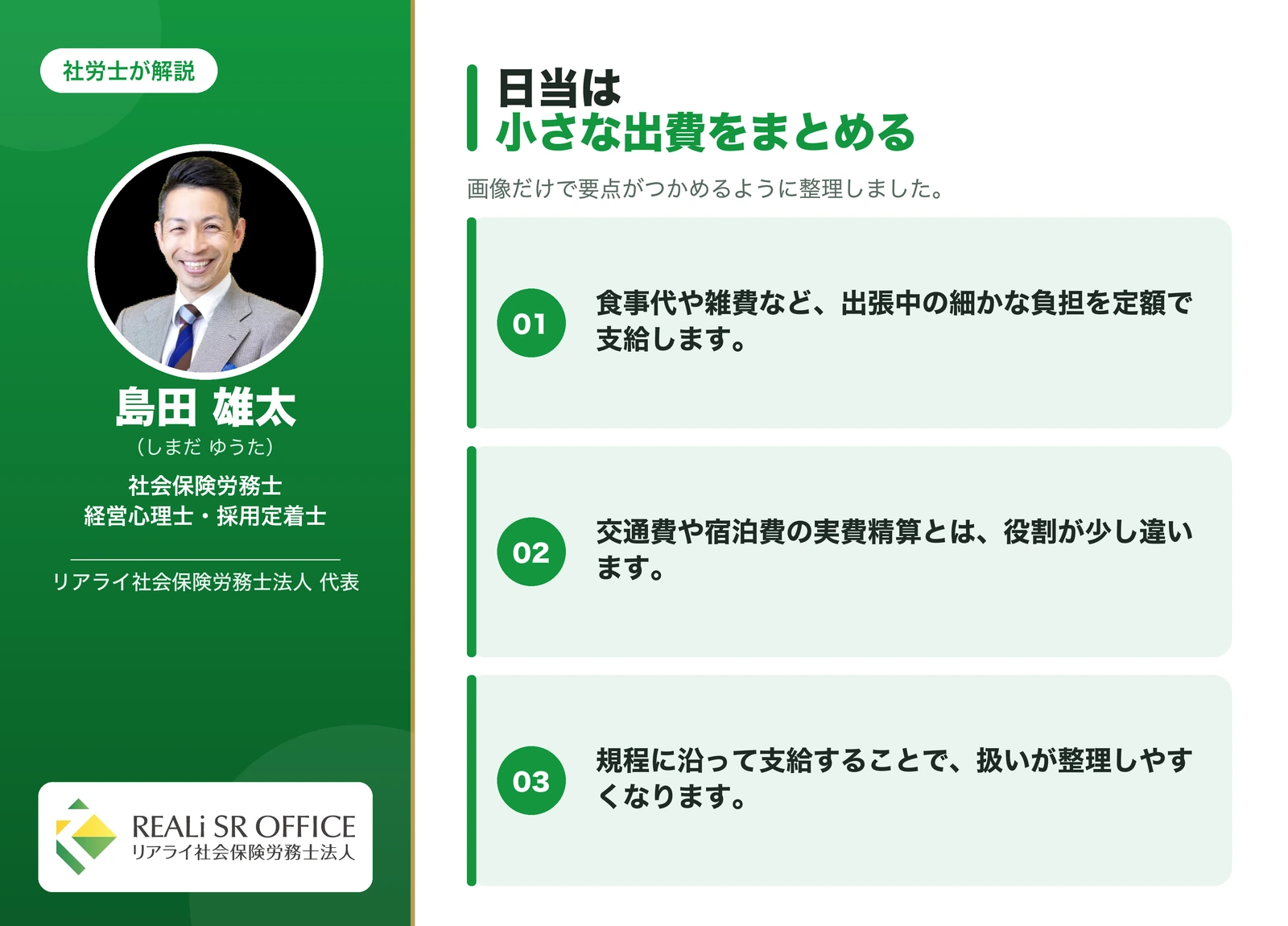

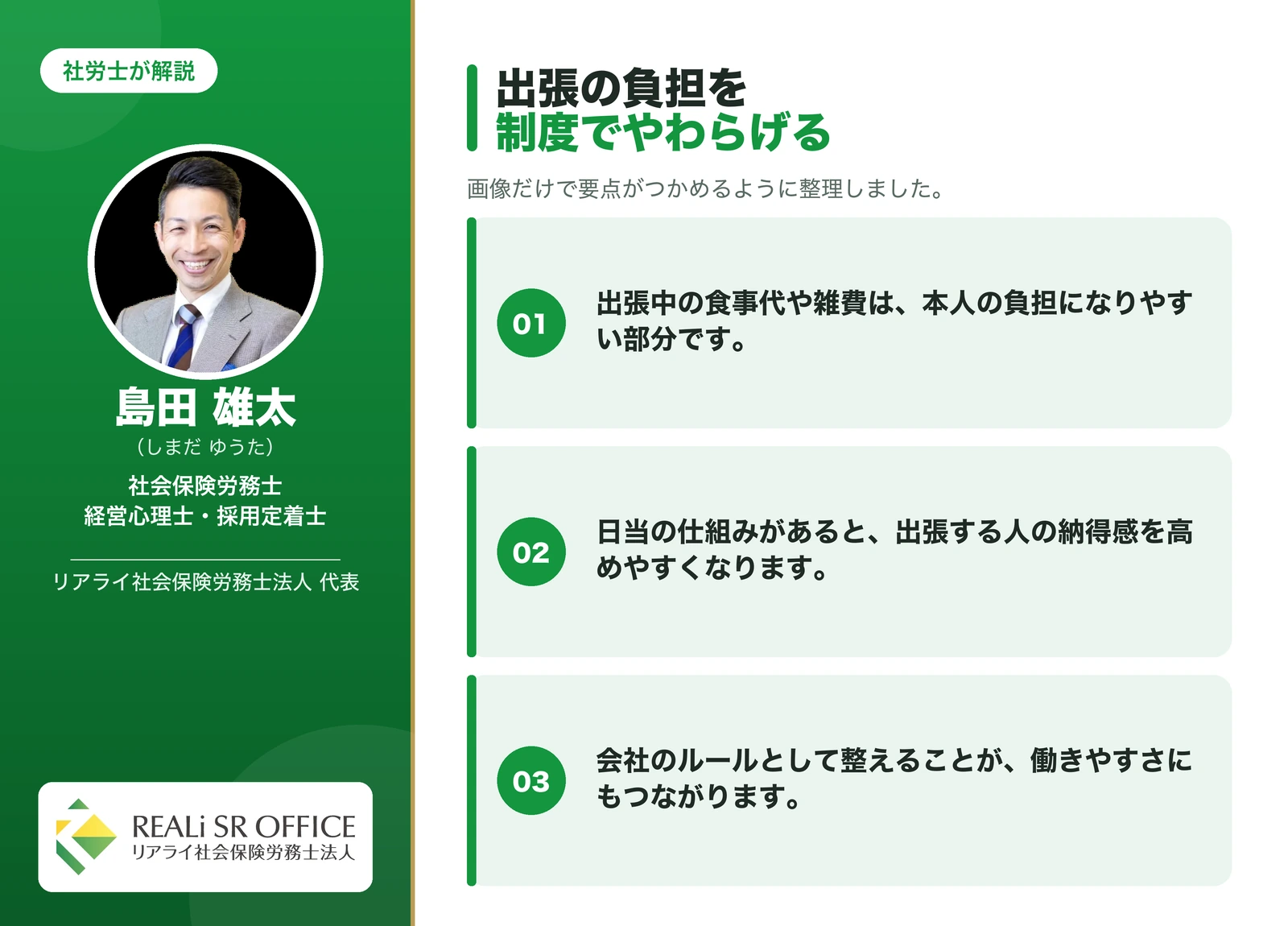

日当(出張手当)とは、出張中に発生する食事代や諸雑費など、こまごまとした費用をまとめて、あらかじめ定めた定額で支給するものです。

交通費や宿泊費のように領収書で実費精算する費用とは性格が異なり、実費の積み上げではなく「1日いくら」という形で支給する点に特徴があります。

この日当の取り扱いが、旅費規程を検討するうえでのポイントの一つになります。

旅費規程がある場合とない場合の違い

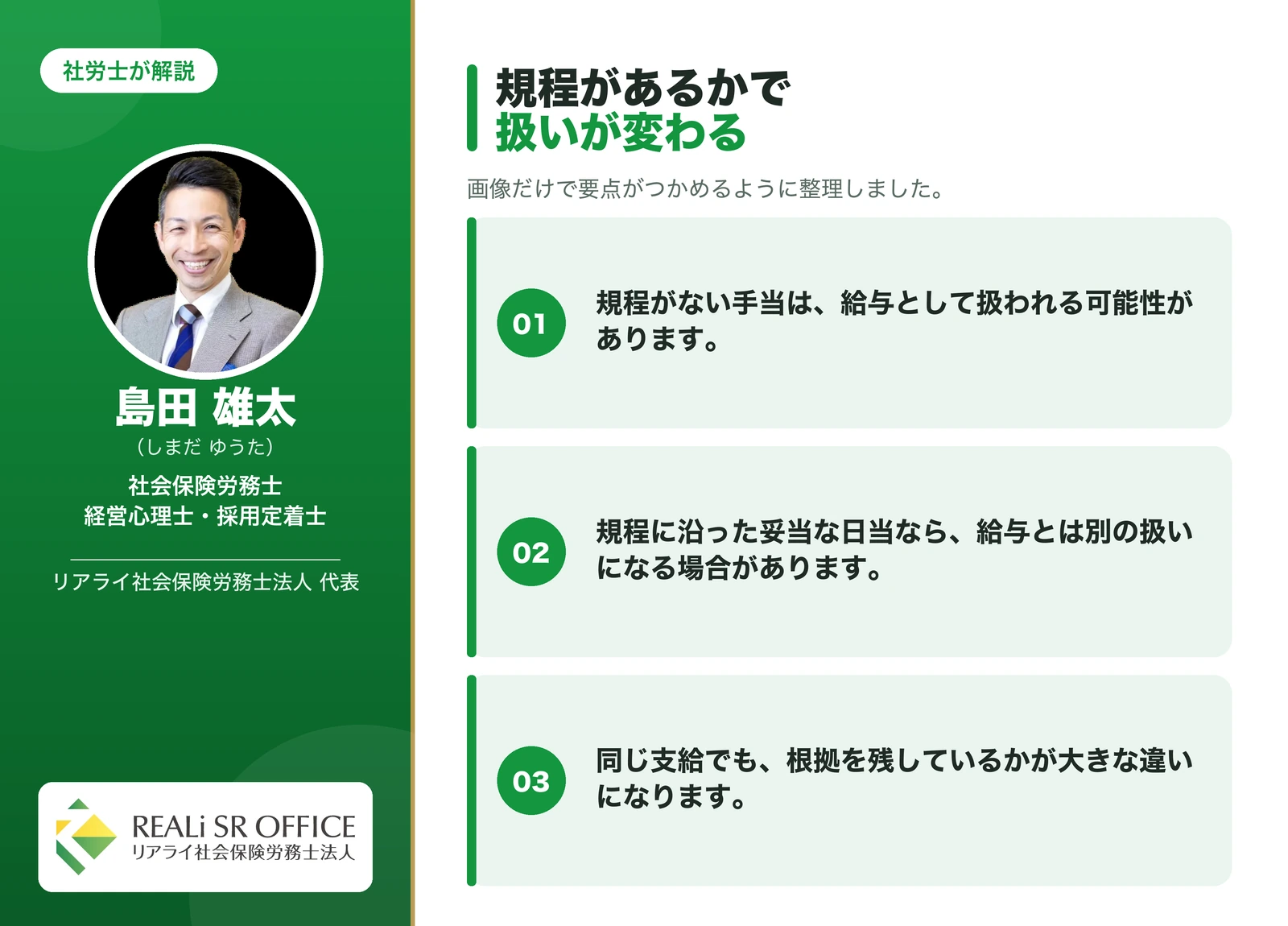

旅費規程を定めずに日当のような手当を支給した場合、その支給額は給与として扱われ、源泉徴収の対象になると考えられます。

一方、旅費規程にもとづいて、社会通念上妥当な範囲で支給される日当については、給与とは異なる取り扱いとなる場合があります。

同じ「お金を支給する」という行為でも、規程の有無によって取り扱いが変わり得るという点は、あらかじめ押さえておきたいところです。

日当は、単に支給すればよいものではありません。会社としてルールを作り、妥当な金額で、実態に沿って運用することが前提になります。

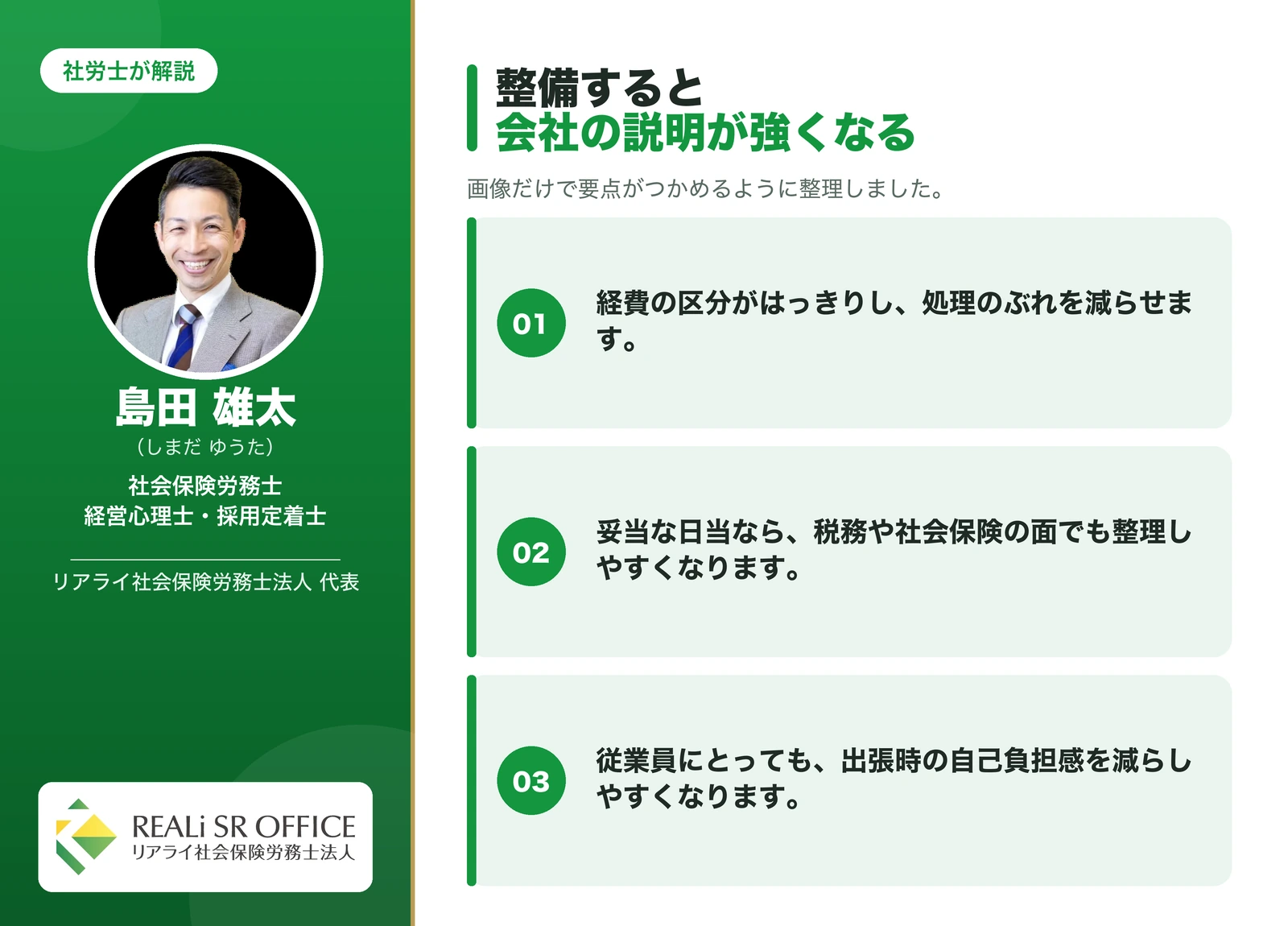

出張旅費規程を整備する4つのメリット

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

旅費規程を整備することには、主に次の4つのメリットがあると考えられます。

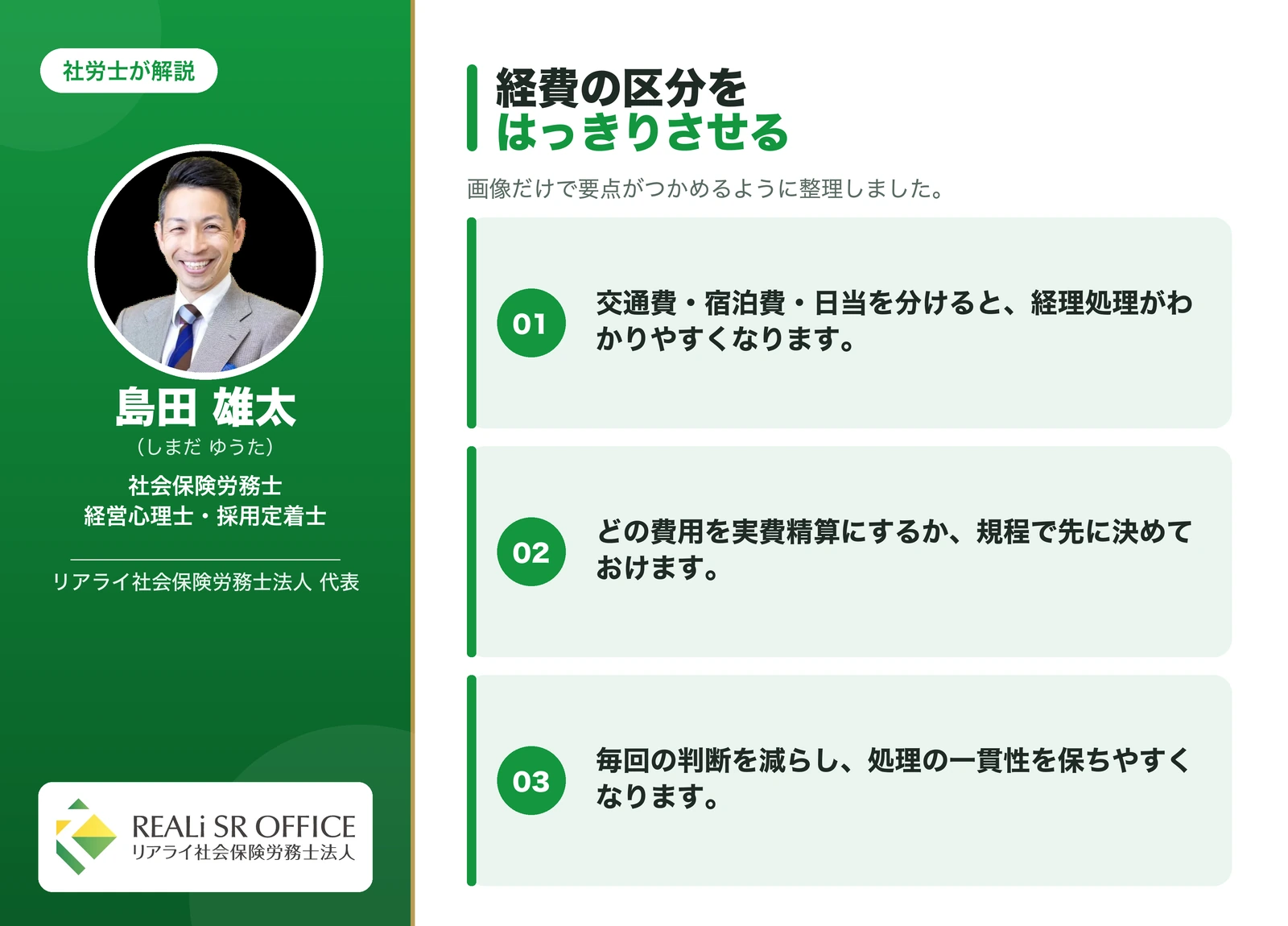

1. 経費を明確に区分できる

業務に関連する移動費用を、規程という基準にもとづいて明確に区分できるようになります。どの費用を実費精算とし、どの費用を日当として扱うのかがはっきりするため、経理処理の一貫性が保ちやすくなります。

2. 税務上のメリットにつながり得る

適切に設定された日当や宿泊費は、会社の経費として認められる場合があります。結果として、法人の課税所得の計算上プラスに働く可能性があります。

ただし、これは金額が妥当な範囲にあることや、実際に出張が行われていることが前提となります。

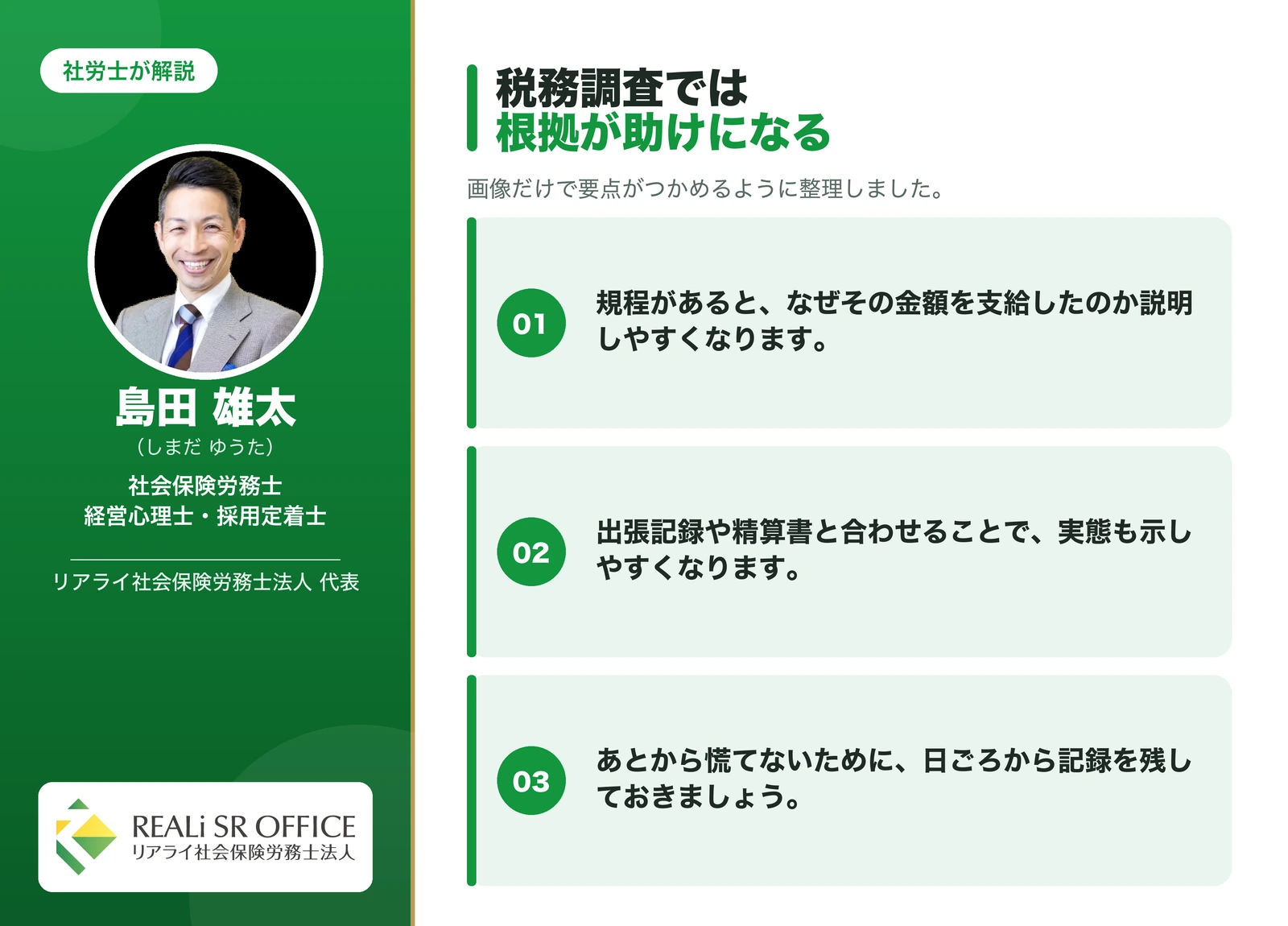

3. 税務調査への説明がしやすくなる

明確なルールがあることで、税務調査の際にも支給の根拠を説明しやすくなります。基準が文書として残っていること自体が、処理の妥当性を示す一つの材料になると考えられます。

4. 経営者・従業員の実質的な手取りに配慮できる

適正な費用精算の仕組みを整えることは、経営者・従業員双方にとって、出張に伴う自己負担感をやわらげることにつながります。

制度として整っていることは、働く方への配慮という観点からも意味があると考えています。

旅費規程が節税につながるとされる仕組み

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

旅費規程が「税務上のメリットがある」といわれる背景には、日当という費用の性質があります。ここでは、その仕組みをできるだけ正確に整理してみます。

なお、実際の効果は各社の状況によって異なりますので、あくまで一般的な考え方としてお読みください。

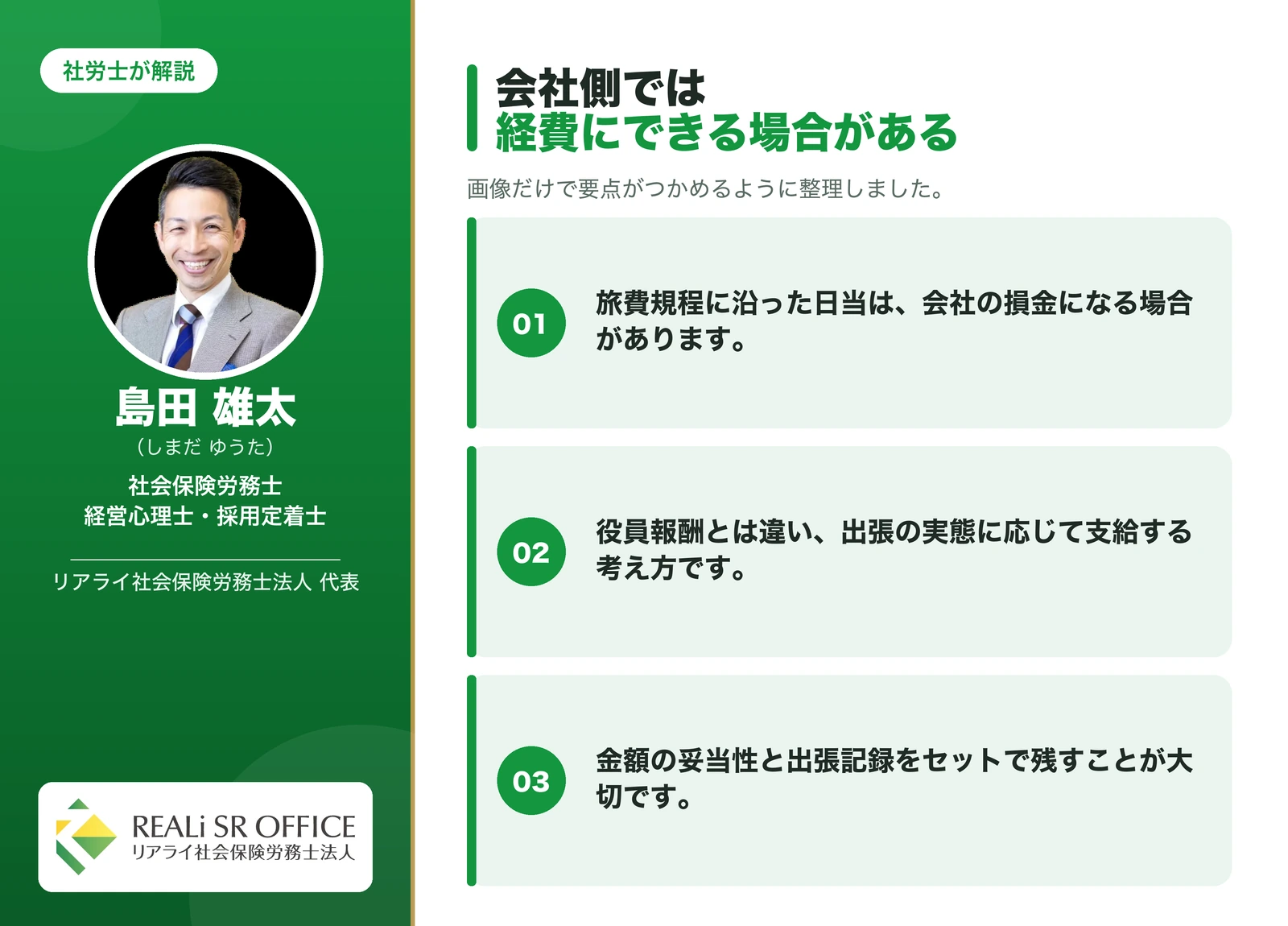

会社側 ― 日当が損金となり得る

旅費規程にもとづいて支給された日当は、会社の損金(経費)として算入できる場合があります。

役員報酬のように定期同額などの制約を受ける性質のものではないため、出張の実態に応じて費用計上できる点が特徴とされています。

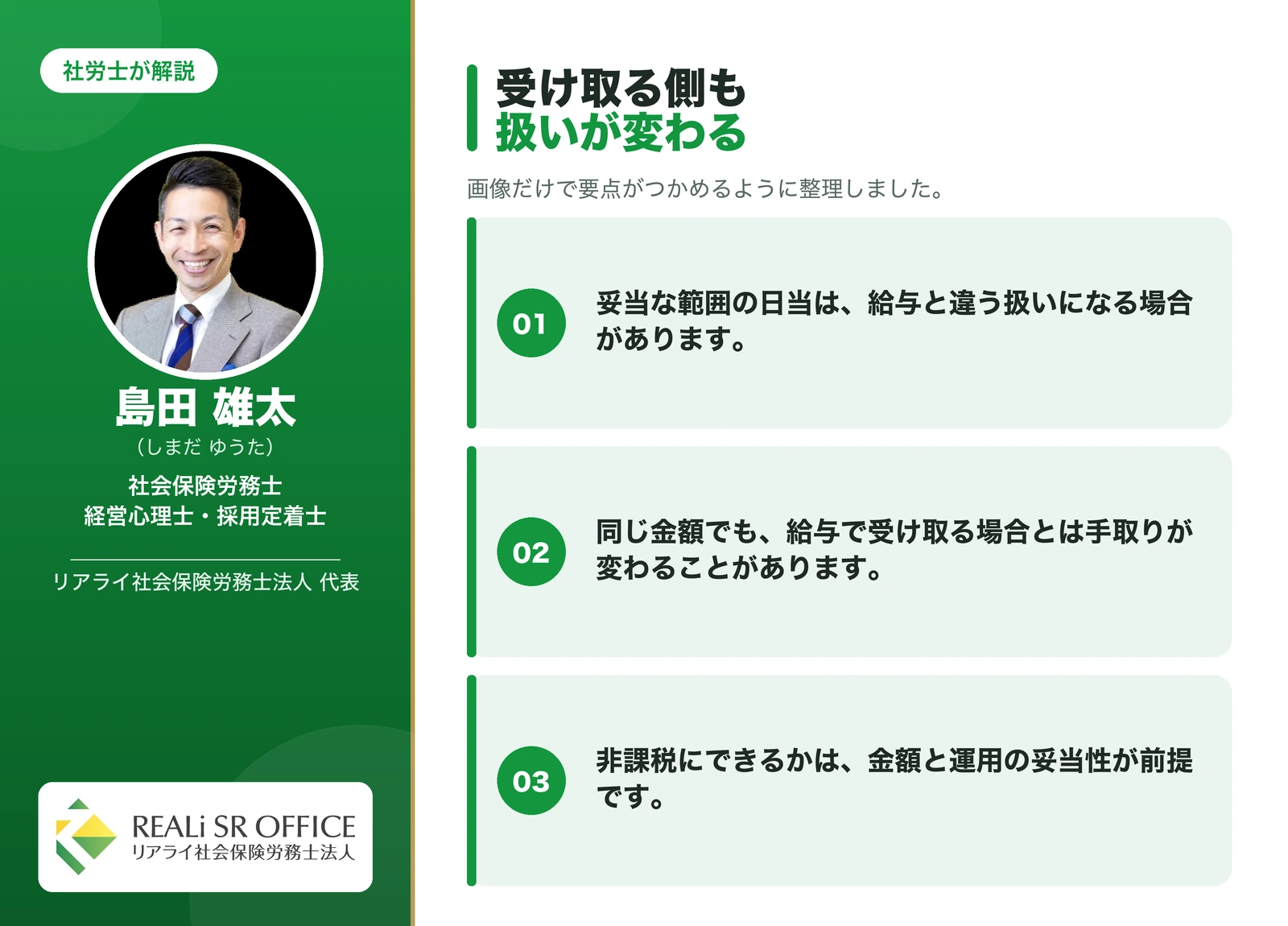

受け取る側 ― 一定の範囲で非課税とされる

受け取った側にとっても、社会通念上妥当な範囲の日当については、所得税・住民税の課税対象に含まれないとされています。

給与として受け取る場合と比べて、手元に残る金額の観点で違いが生じ得るというのが、日当が注目される理由の一つです。

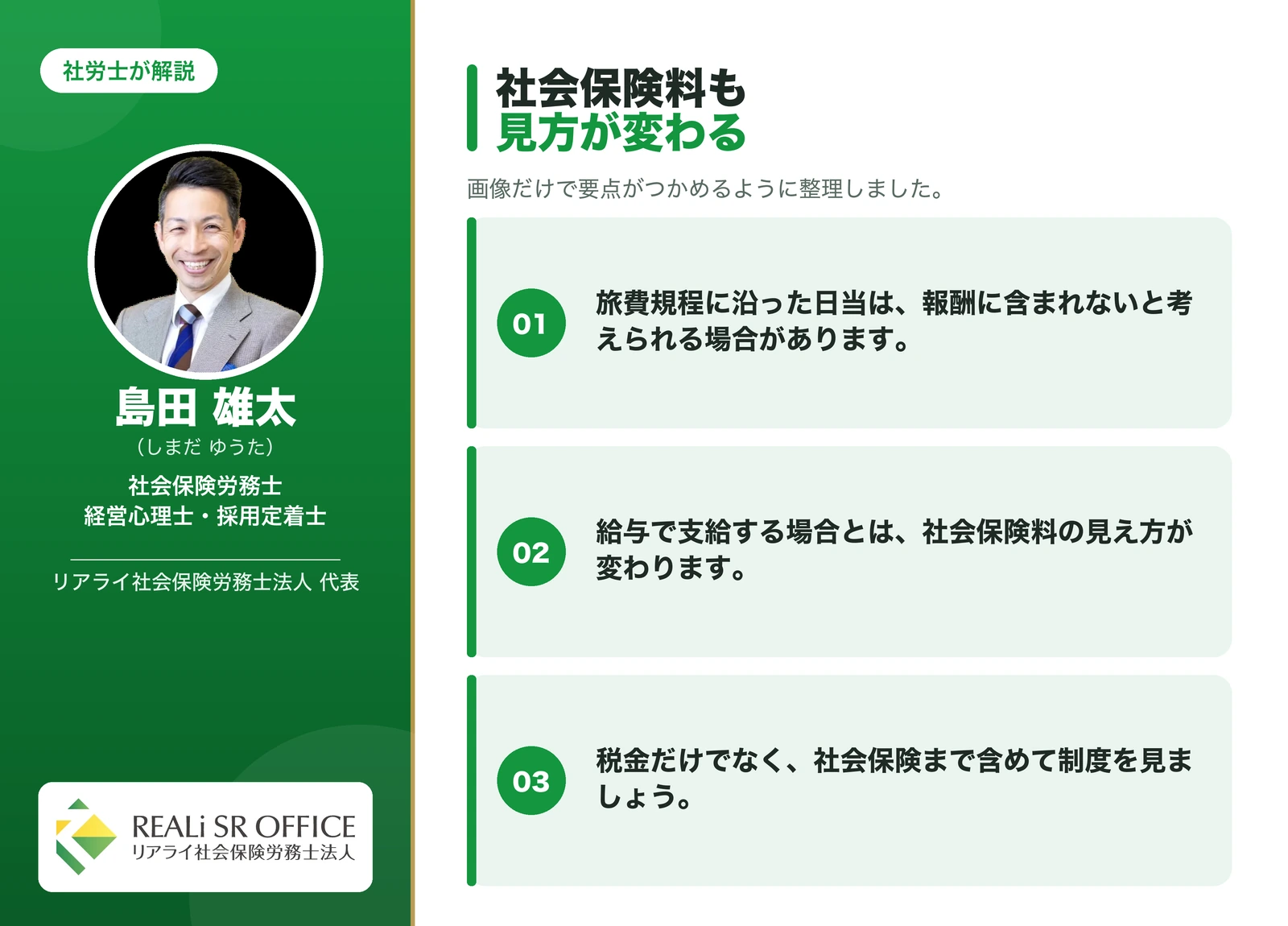

社会保険労務士の視点 ― 社会保険料の算定への影響

ここは、社労士として特にお伝えしておきたい点です。旅費規程にもとづく日当は、原則として報酬(標準報酬月額の算定基礎)には含まれないと考えられています。

そのため、給与として支給する場合と比べ、社会保険料の算定に与える影響が異なる可能性があります。税金だけでなく社会保険の観点まで含めて検討することで、制度としての意味をより正確に捉えられるかと思います。

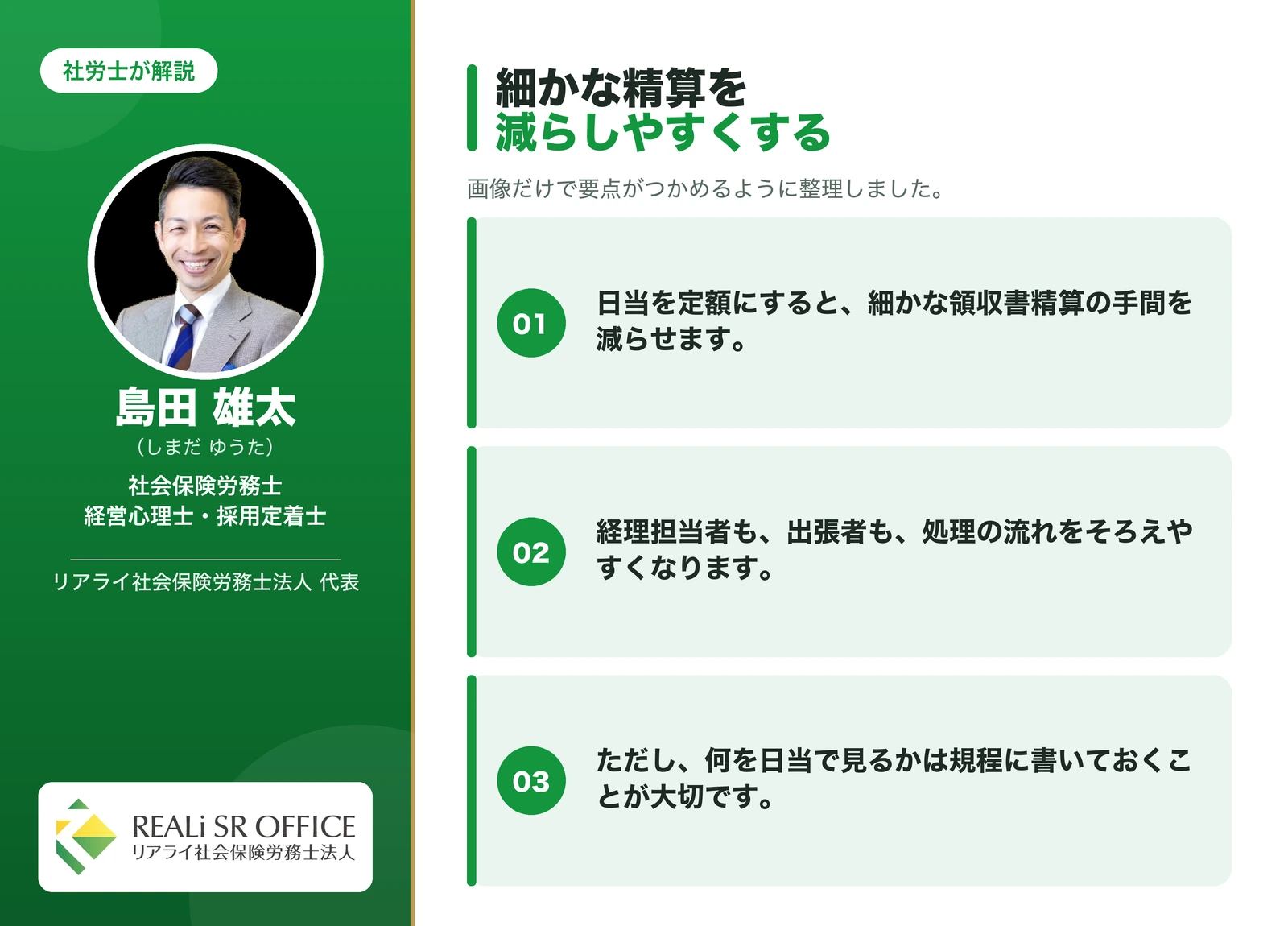

実費精算の簡略化

日当は定額で支給するものであるため、こまごまとした諸雑費について、そのつど領収書を集めて精算する手間を軽減できるという実務上の利点もあります。

規程にもとづく処理であることが前提となりますが、経理負担の軽減という観点からも検討する価値があると考えています。

消費税の取り扱い

出張日当は、一定の要件のもとで課税仕入れとして扱われ、仕入税額控除の対象となる場合があります。この点は消費税の計算に関わる部分ですので、具体的な処理は顧問税理士にご確認いただくのが確実です。

旅費規程は便利な制度ですが、出張の実態・金額の妥当性・承認手続き・記録がそろってはじめて意味を持ちます。税務上の具体的な処理は税理士にも確認しましょう。

これらを総合すると、旅費規程は、出張の多い法人にとって、経費処理の明確化と税務・社会保険の両面から検討する価値のある制度といえます。

もっとも、効果の大きさは各社の出張の頻度や規模によって変わりますので、「必ず大きく得をする」といった性質のものではない点にはご留意ください。

旅費規程を活用できていない社長にありがちな3つの思い込み

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

実務のなかで、旅費規程を検討する前の段階でためらってしまう方には、いくつか共通する「思い込み」があるように感じています。ここでは代表的な3つを取り上げ、それぞれについて整理してみます。

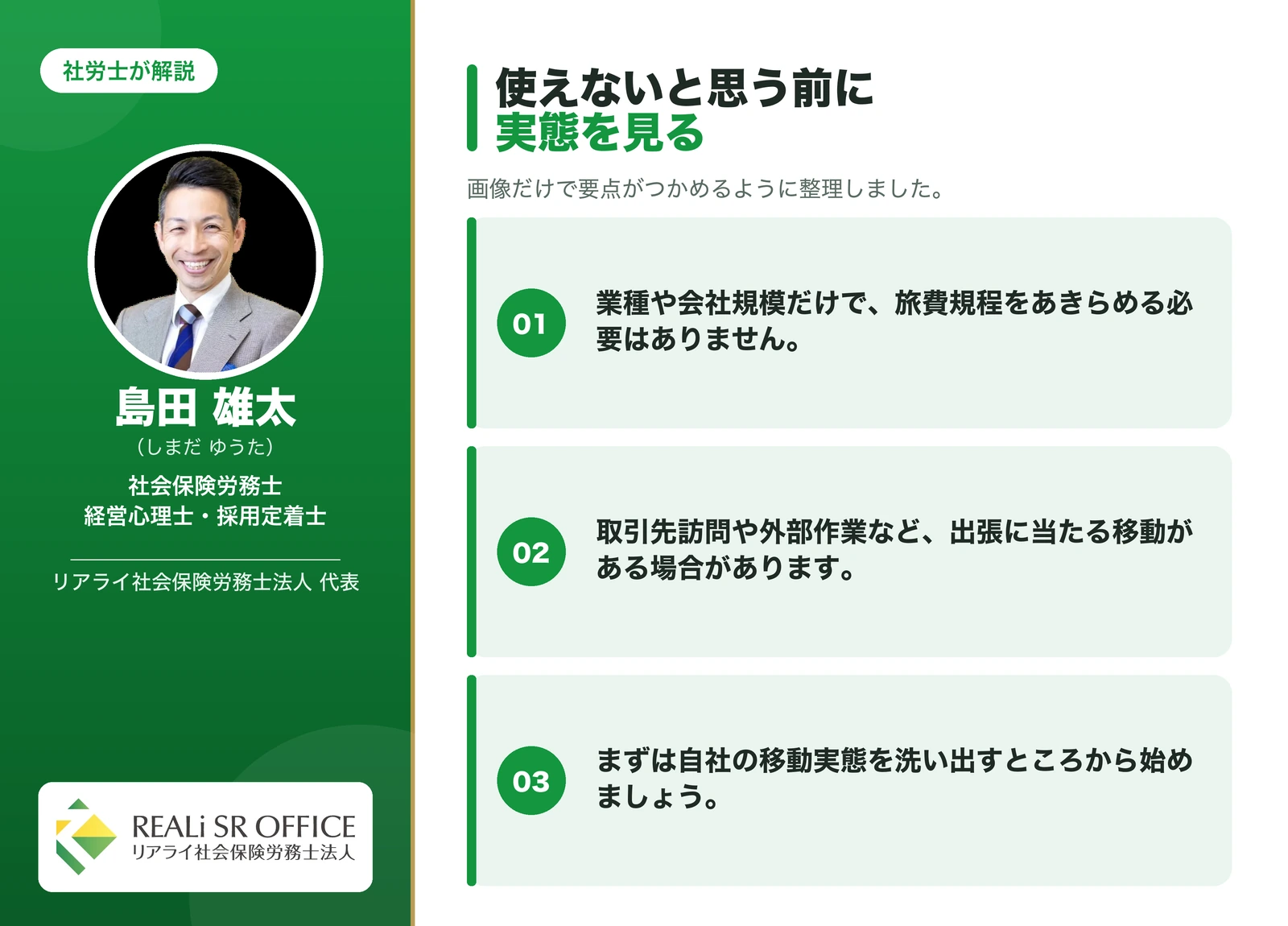

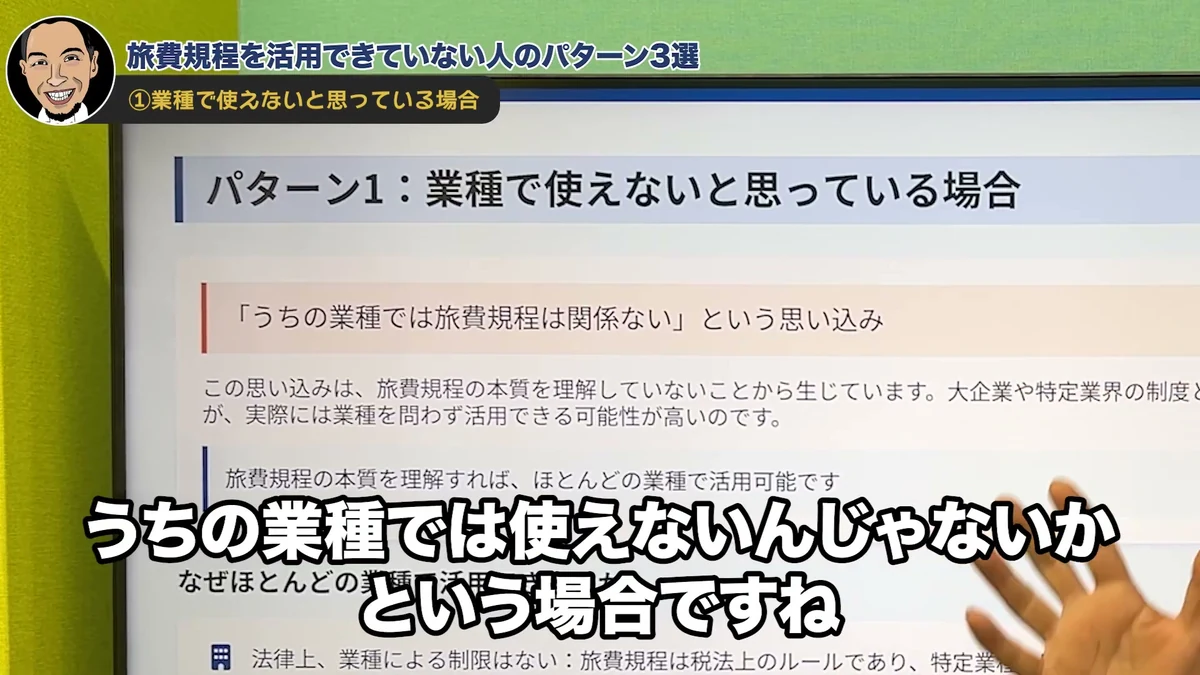

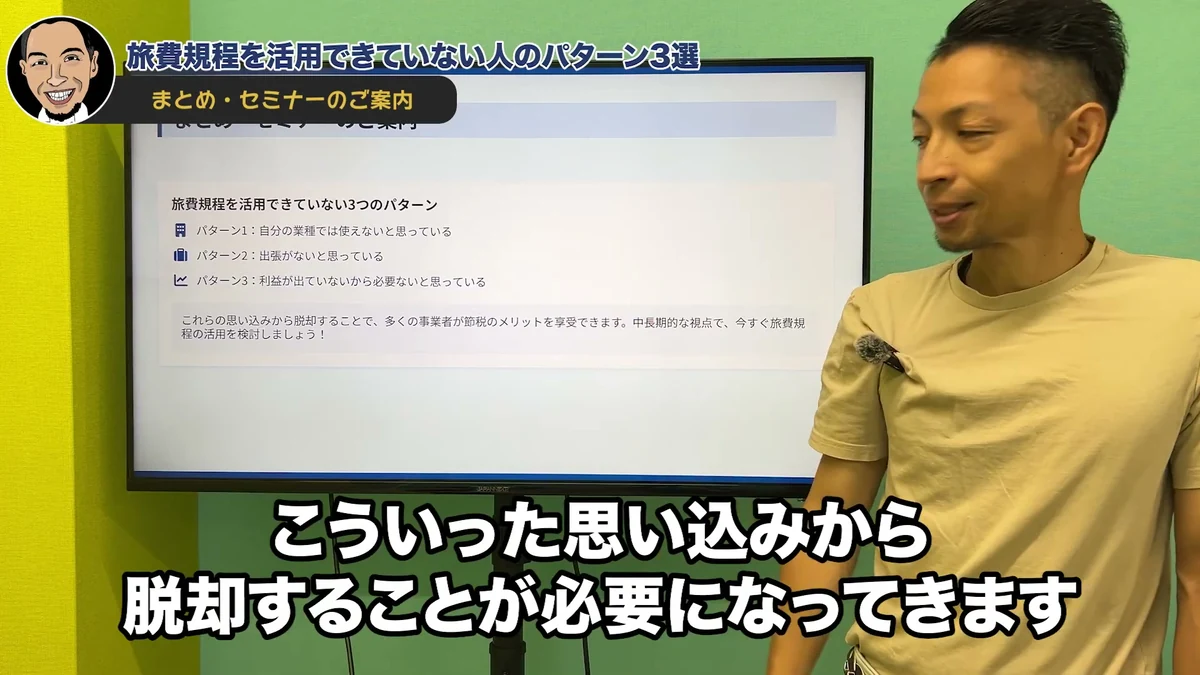

思い込み1:うちの業種では旅費規程は使えない

「自分の業種では関係ないのではないか」と考えて、検討の対象から外してしまうケースです。しかし、法律上、業種によって旅費規程の利用が制限されているわけではありません。

ポイントは業種そのものではなく、事業所の外で行う業務があるかどうかにあります。

小売、IT・Web制作、飲食、不動産など、幅広い業種で活用されており、顧客訪問や事業所外での作業がある事業であれば、検討の余地は十分にあると考えられます。

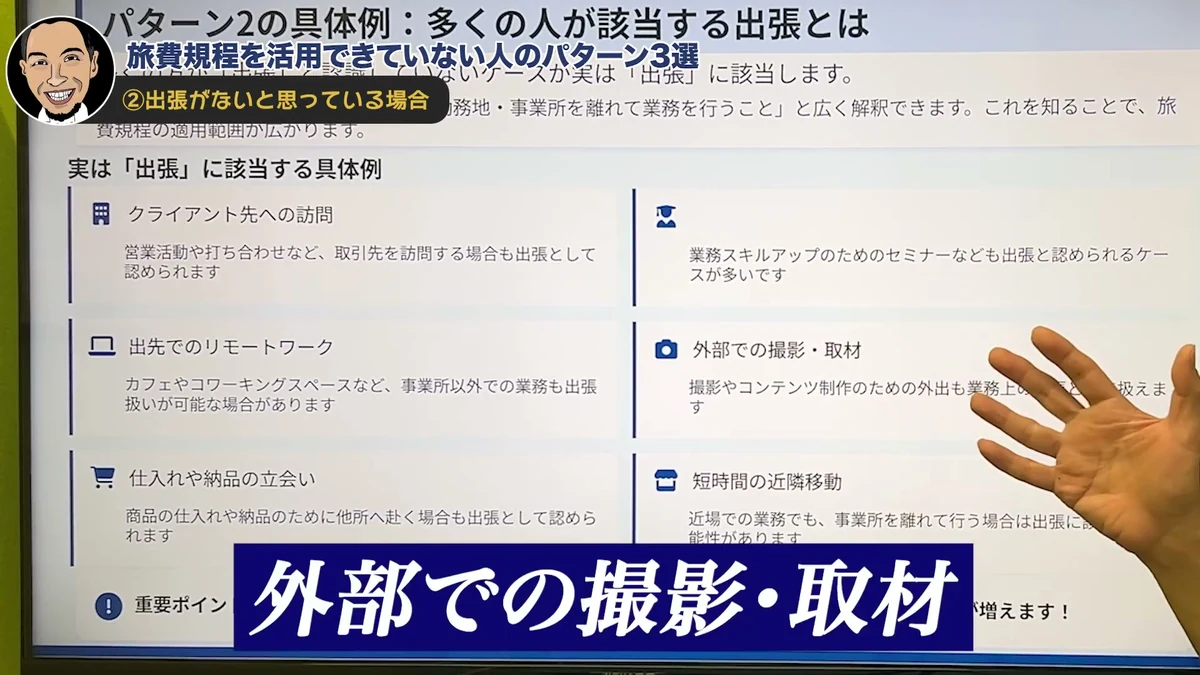

思い込み2:うちは出張がないから関係ない

「出張なんてほとんどない」と感じている方も少なくありません。ただ、税務上の「出張」の考え方は、一般的なイメージよりも広く捉えられる場合があります。

勤務地以外の場所での業務遂行で、一定の移動時間や距離を伴うものであれば、短時間の外出であっても出張に該当し得ると考えられます。

たとえば、取引先への訪問、外部での打ち合わせ、仕入れや納品の立ち会い、業務に関するセミナーへの参加、外部での撮影・取材などです。

ご自身が「出張」と認識していなかった移動が、実は対象になり得るケースもあります。

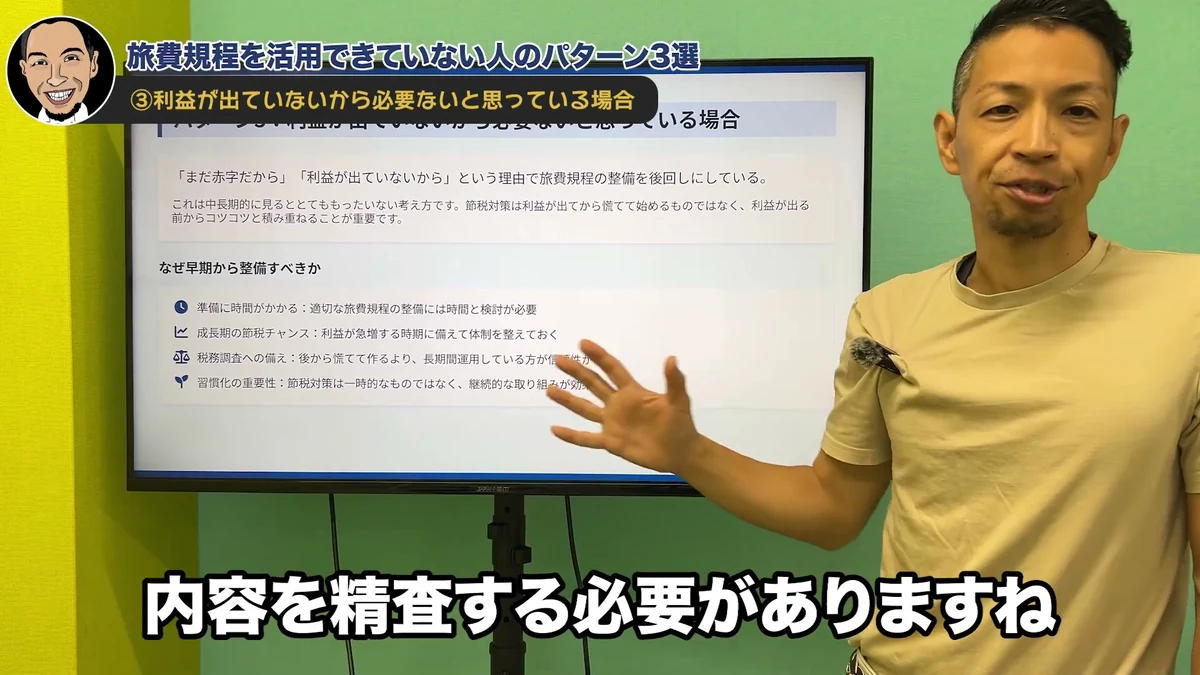

思い込み3:赤字・利益が出ていないから必要ない

「まだ利益が出ていないから、旅費規程は先の話だ」と後回しにされる方もいらっしゃいます。ただ、旅費規程は利益が出てから慌てて作るものというより、あらかじめ準備しておく性質のものだと考えています。

内容の精査には一定の時間がかかりますし、早い段階で整備し、継続して運用してきた実績があることは、制度としての信頼性という観点でも意味があります。

事業が成長し、出張が増えていく局面に備えて、余裕のあるうちに整えておくという考え方もできるかと思います。

これら3つは、いずれも「知らなかった」「思い込んでいた」ことによって検討の機会を逃してしまうものです。まずは自社に当てはまるかどうかを、一度フラットに確認してみていただければと思います。

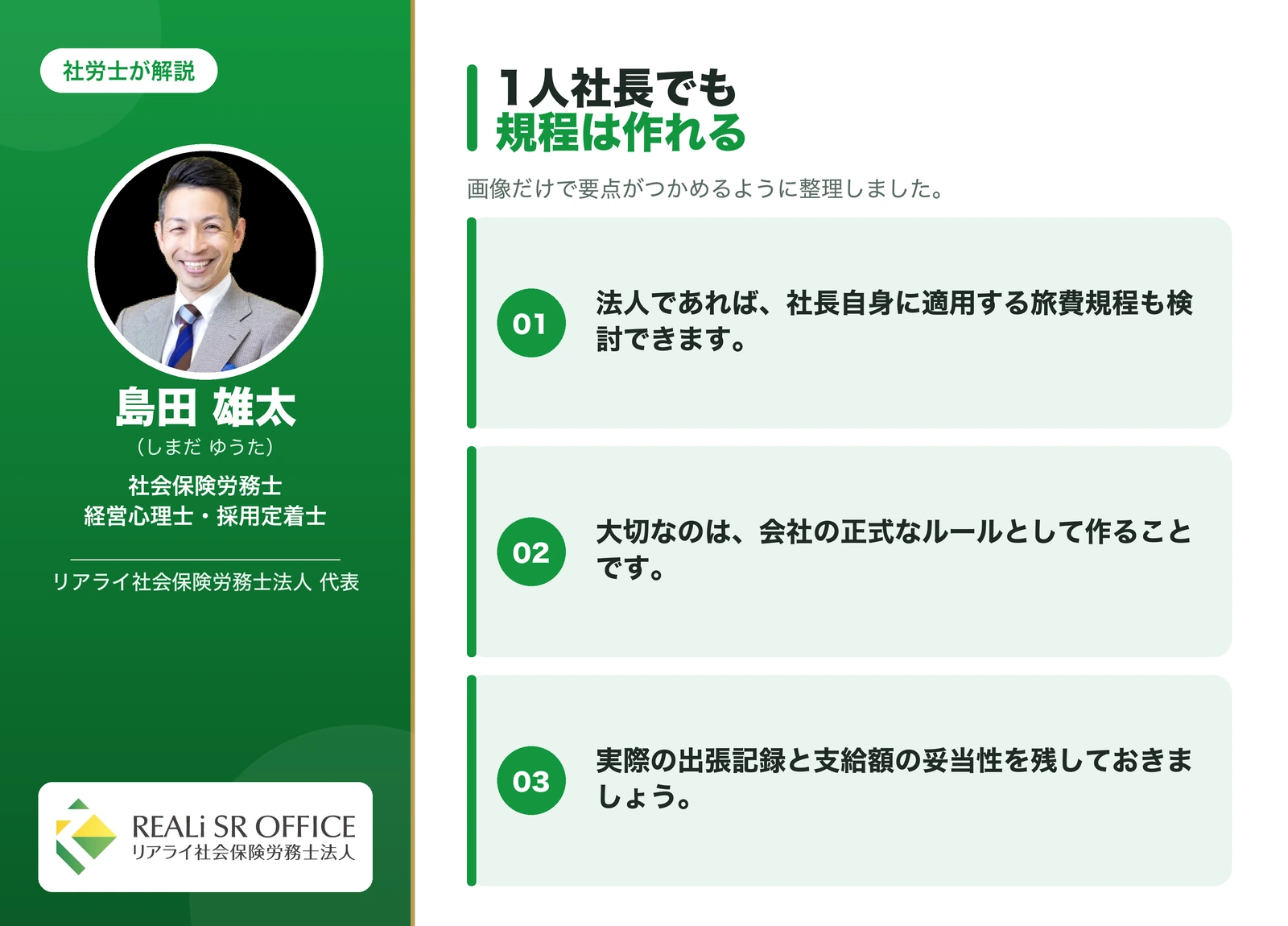

1人社長でも出張旅費規程は作れる?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

ポイントは「法人としての規程」と「実際の出張実態」があることです。役員だけが不自然に有利になる設計は避け、根拠のある金額にしましょう。

「従業員がいない1人社長でも、旅費規程を作れるのか」というご質問をいただくことがあります。

結論として、1人社長や家族のみで運営している法人であっても、旅費規程を作成し、社長ご自身に適用すること自体に法律上の問題はないと考えられています。

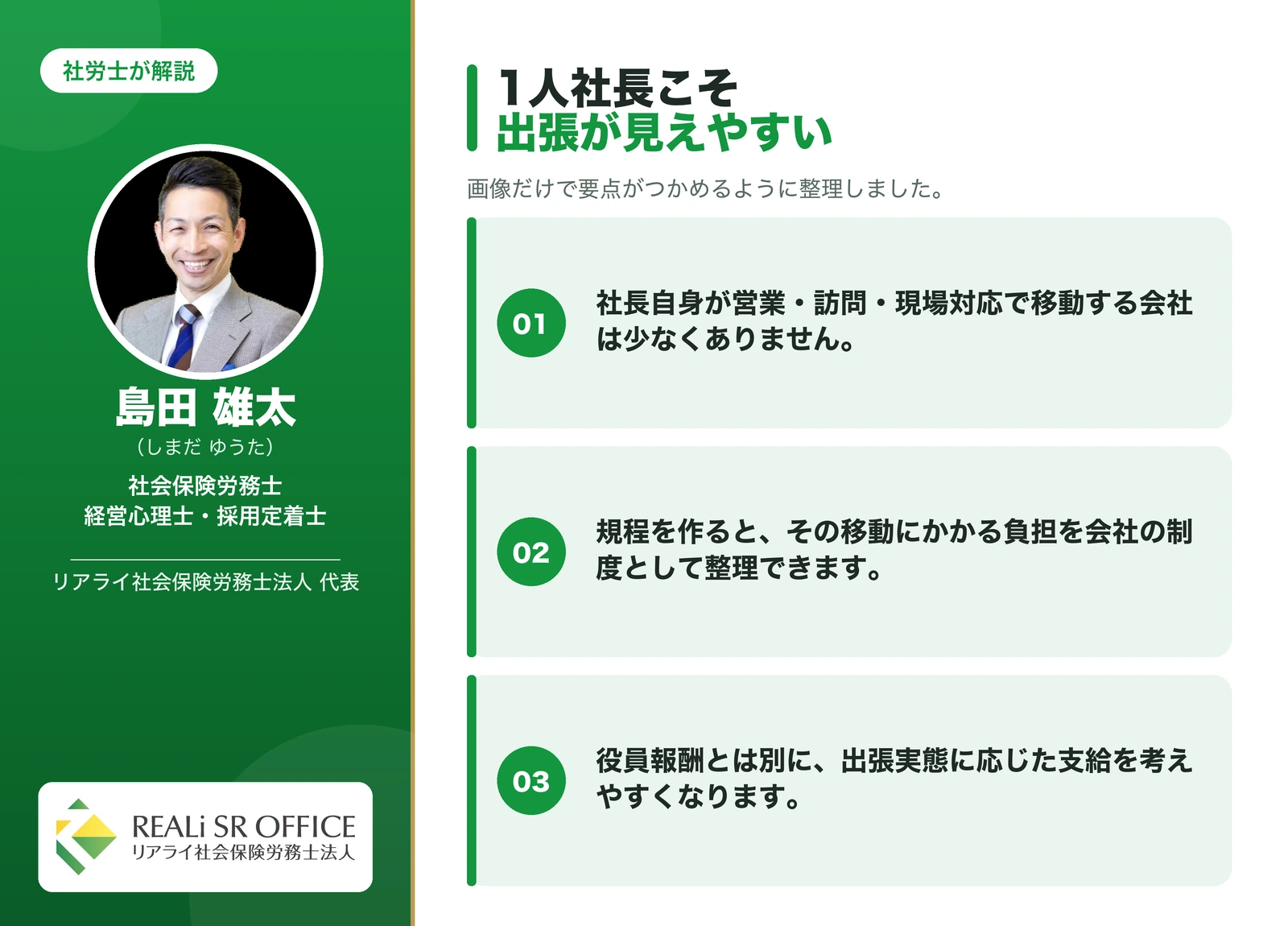

1人社長こそ検討する意義があるとされる理由

1人社長の場合、ご自身が出張の当事者になることが多く、旅費規程を整えることで出張に関する費用処理の枠組みを明確にできます。

役員報酬とは別に、出張の実態に応じた日当を規程にもとづいて支給できる点は、検討する意義があるといえます。

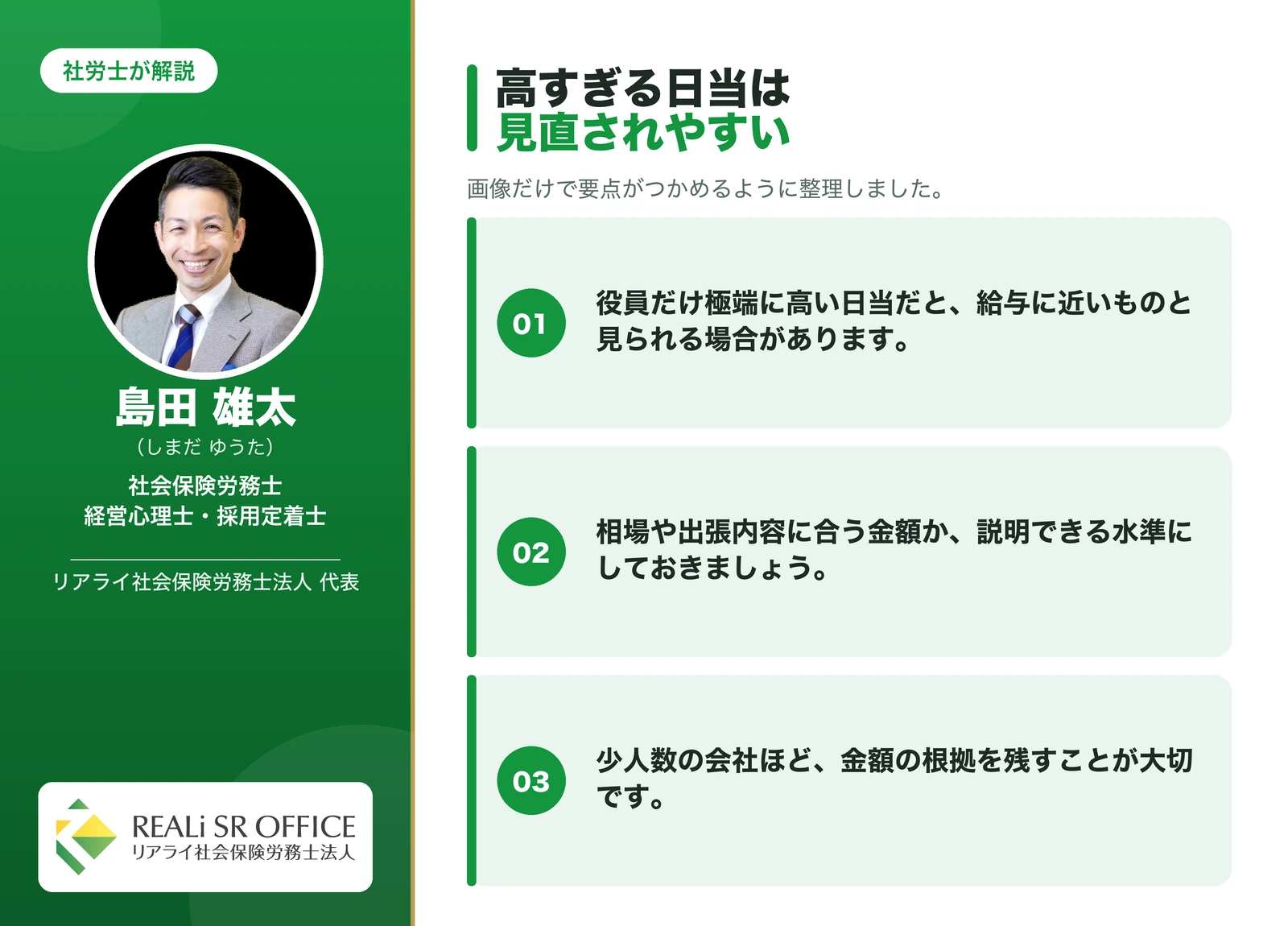

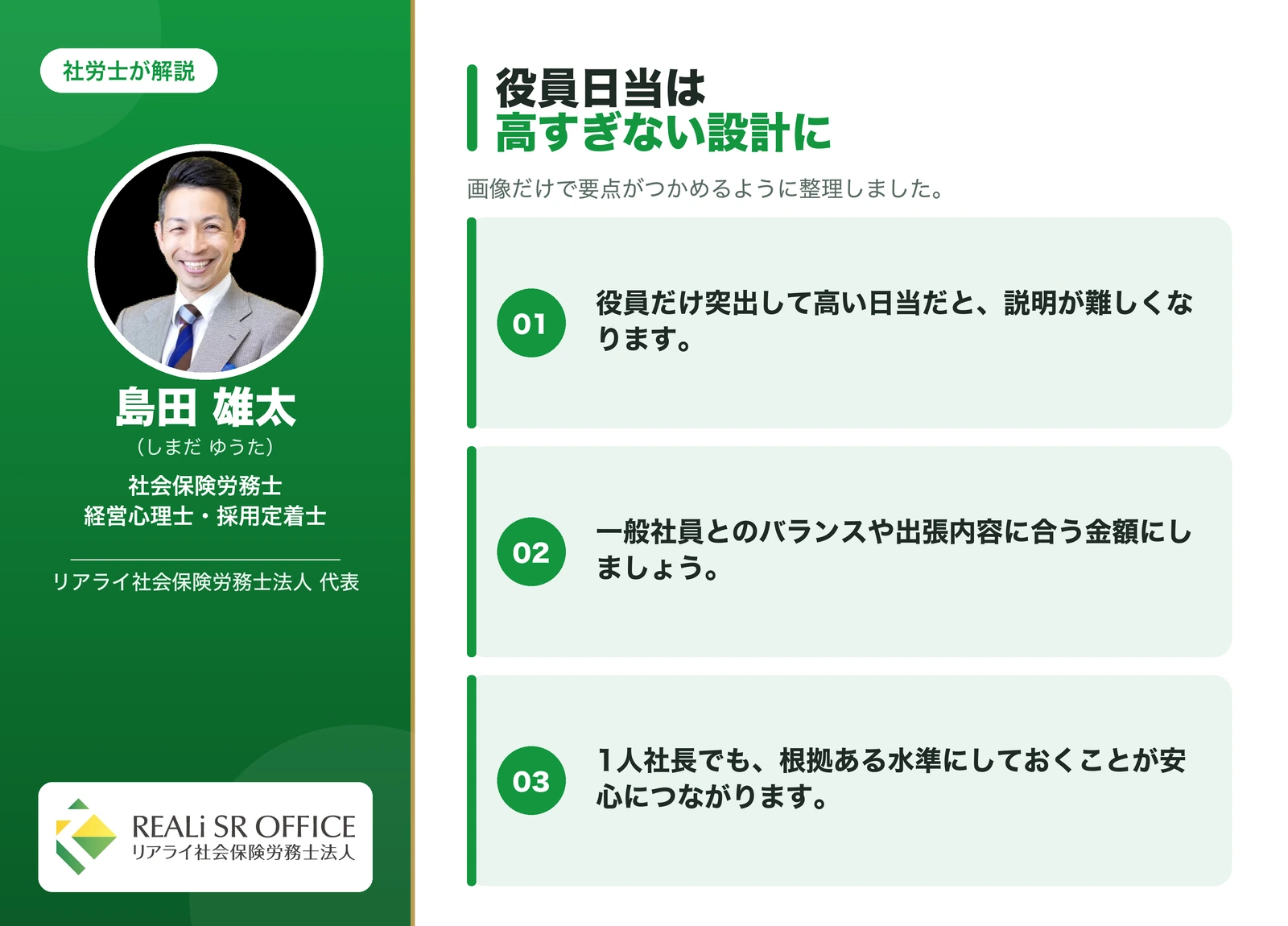

注意点 ― 金額が高すぎる場合のリスク

金額設定は「出せるだけ出す」ではなく、社会通念上妥当な範囲に収めることが重要です。相場や社内の役職バランスを踏まえて設計しましょう。

一方で、役員だけが著しく高額な日当を受け取っているような場合には、その金額が実質的に役員給与とみなされ、経費として認められないと判断されるおそれがあります。

1人社長や少人数の会社ほど、金額の妥当性については慎重に設定することをおすすめします。妥当な水準の目安については、後半の「日当の相場」で整理します。

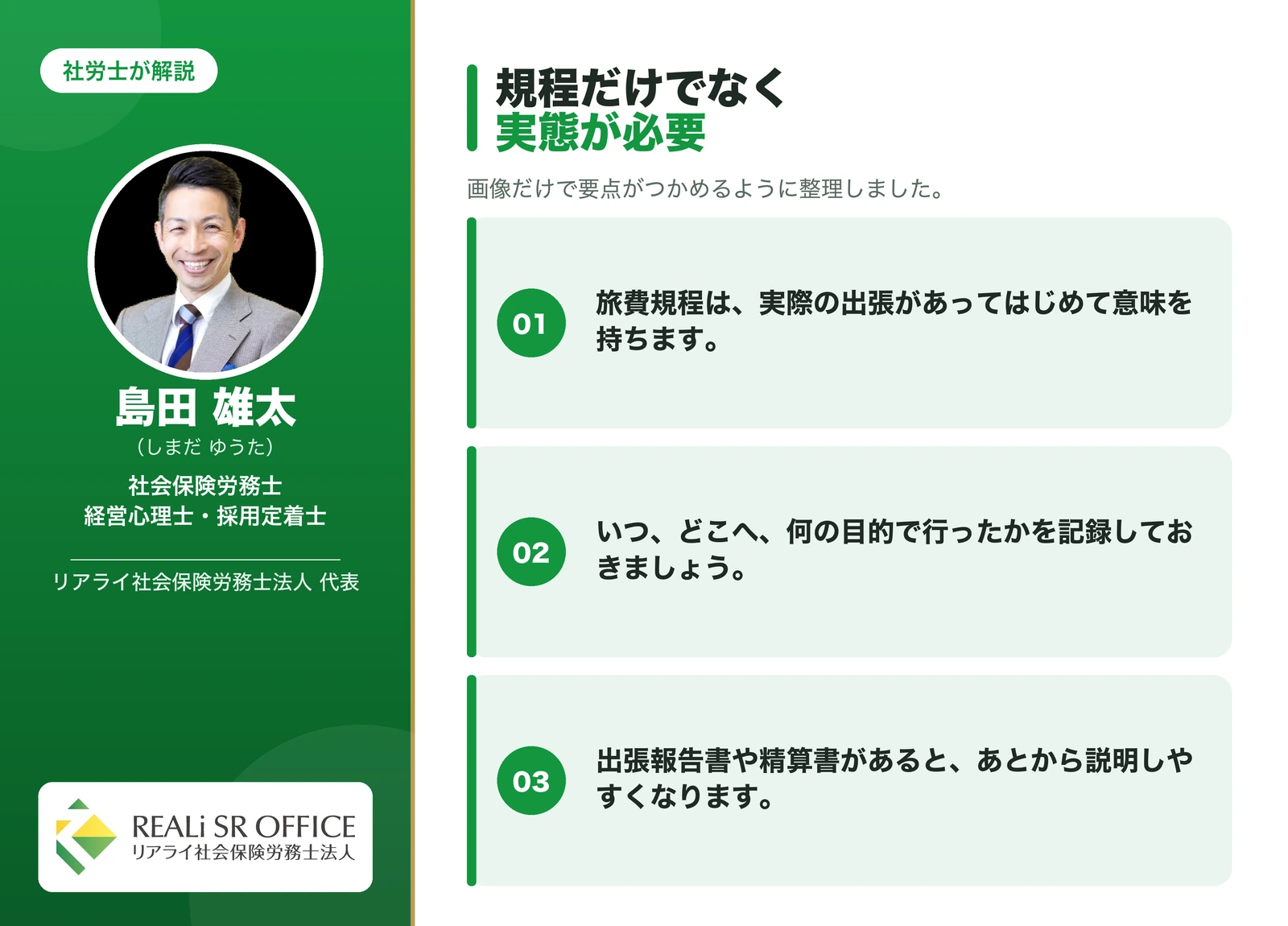

「実際に出張している」という実態が前提

旅費規程は、規程を作ればそれだけで効果を発揮するというものではなく、実際に出張が行われているという実態が伴っていることが前提となります。

出張報告書や記録を残し、いつ・どこへ・何の目的で出張したのかを説明できるようにしておくことが大切です。

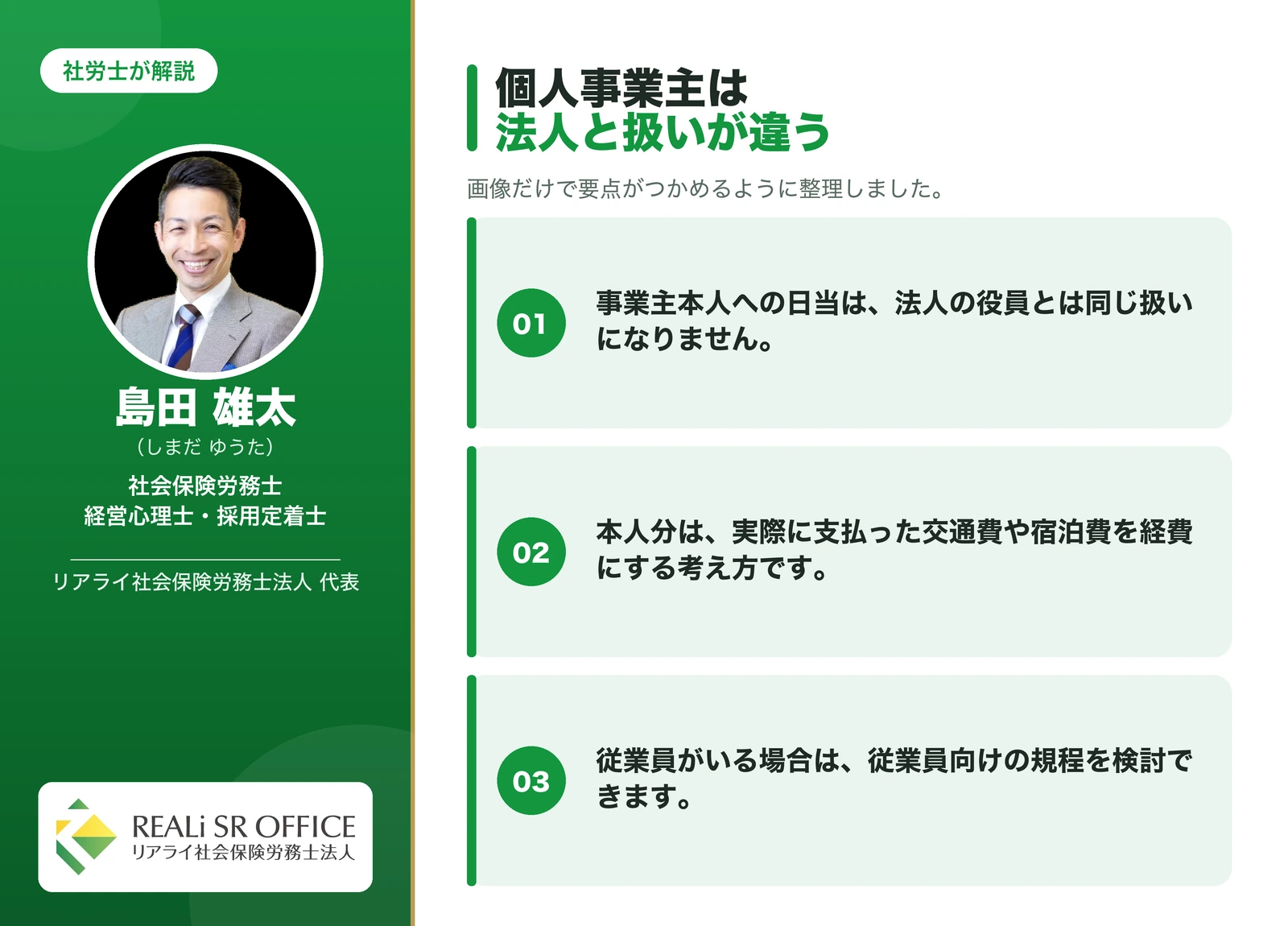

個人事業主は出張旅費規程で日当を経費にできる?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

ここは、誤解が生じやすい重要なポイントですので、正確に整理しておきます。検索などで「個人事業主 旅費規程」と調べてたどり着かれた方は、特にご確認ください。

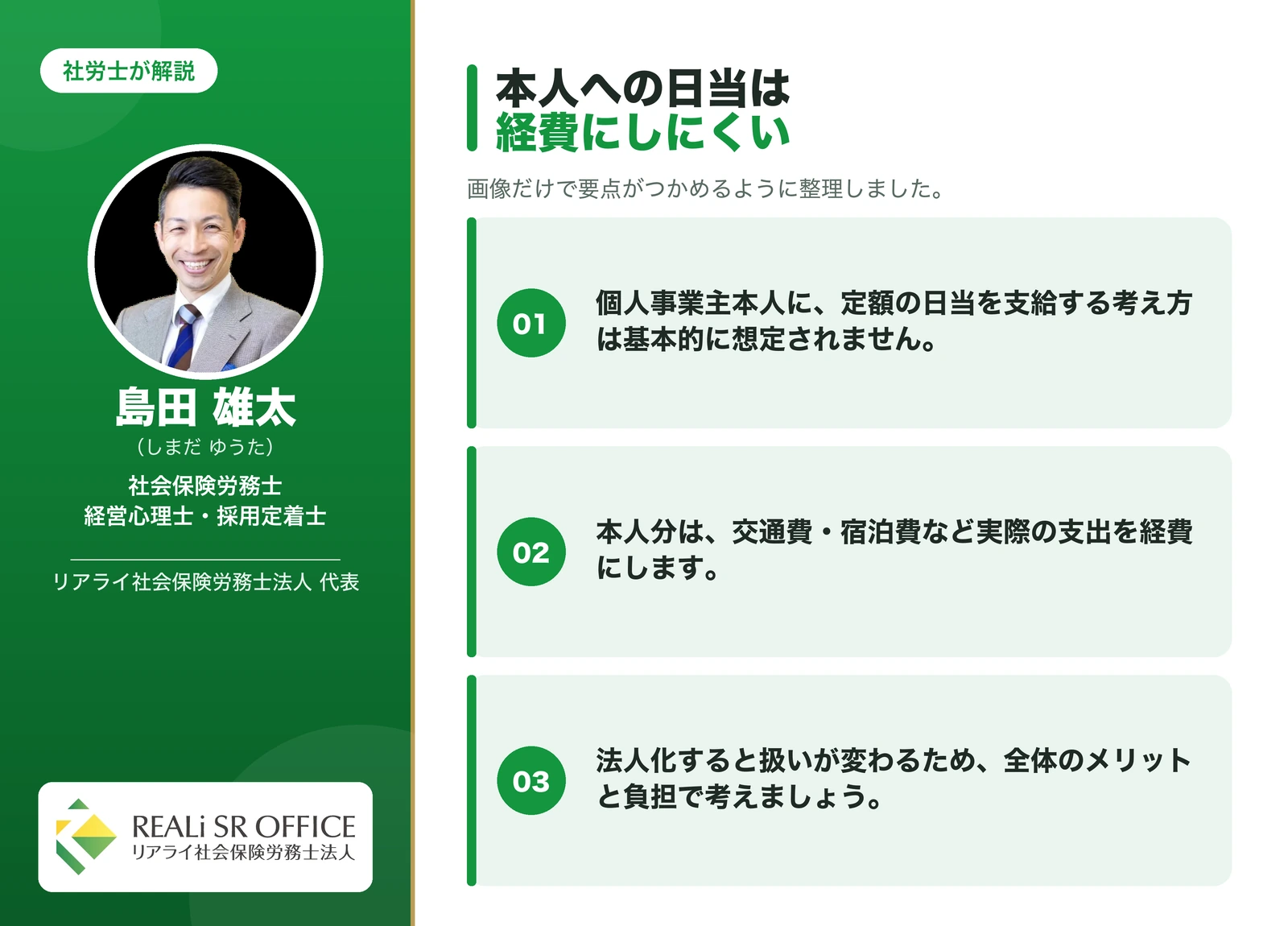

事業主ご本人への日当は経費にできないとされている

法人の役員と個人事業主本人では扱いが異なります。個人事業主の場合、ご本人への日当を必要経費にすることはできないと整理されています。

個人事業主の場合、事業主ご本人に対して日当を支給し、それを必要経費として計上することは認められていないとされています。

これは、事業主本人の出張旅費については、実際に支出した交通費や宿泊費などの実費を経費とすることはできても、日当という定額の手当を経費計上する扱いは想定されていない、という考え方によるものです。

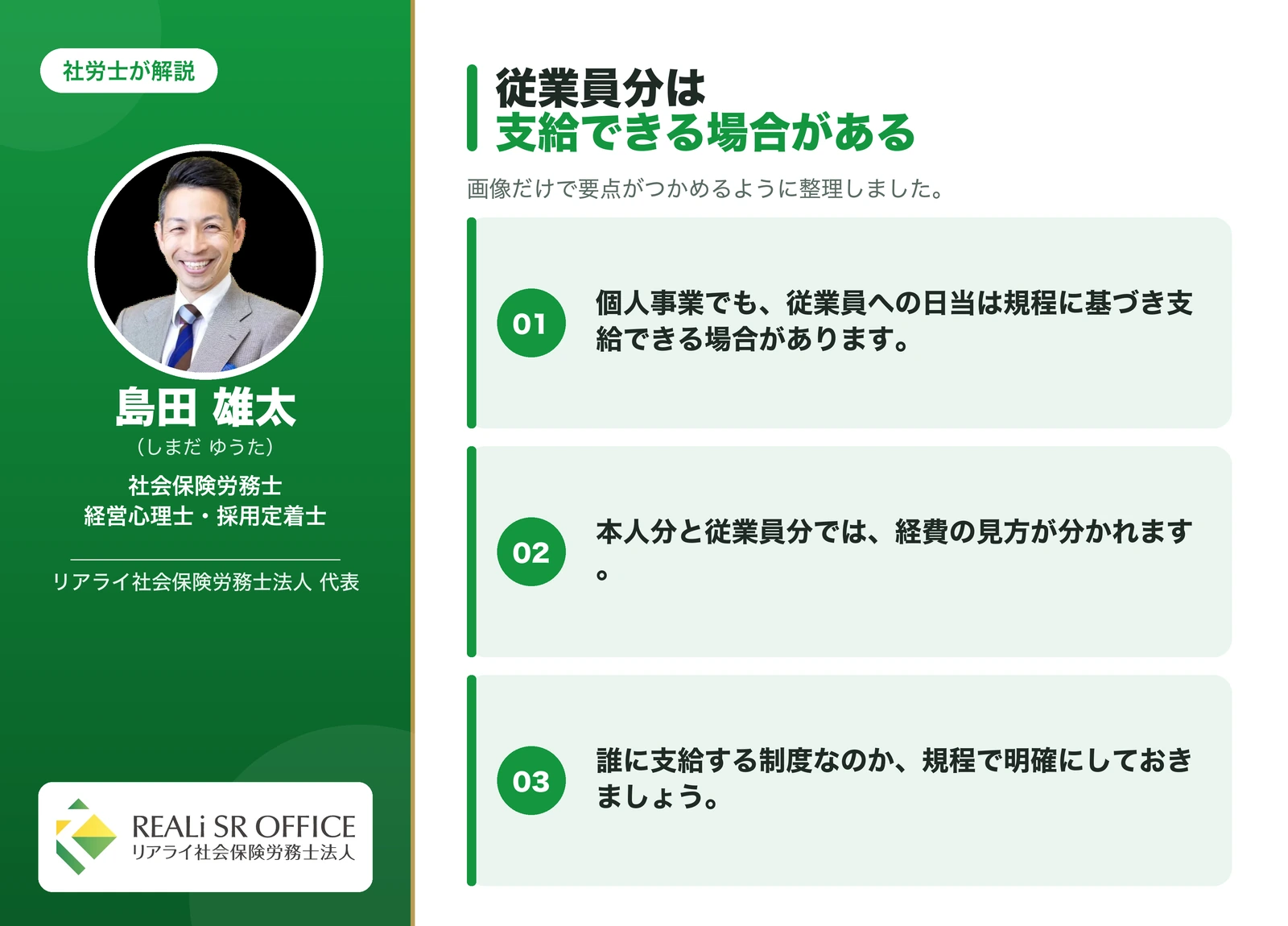

従業員に対しては支給できる場合がある

一方で、個人事業主であっても従業員を雇用している場合には、その従業員に対して旅費規程にもとづく日当を支給し、事業の必要経費として計上できると考えられています。

つまり、「事業主本人か、従業員か」で取り扱いが分かれる点にご注意ください。

ご本人の分まで含めて検討するなら法人化という選択肢も

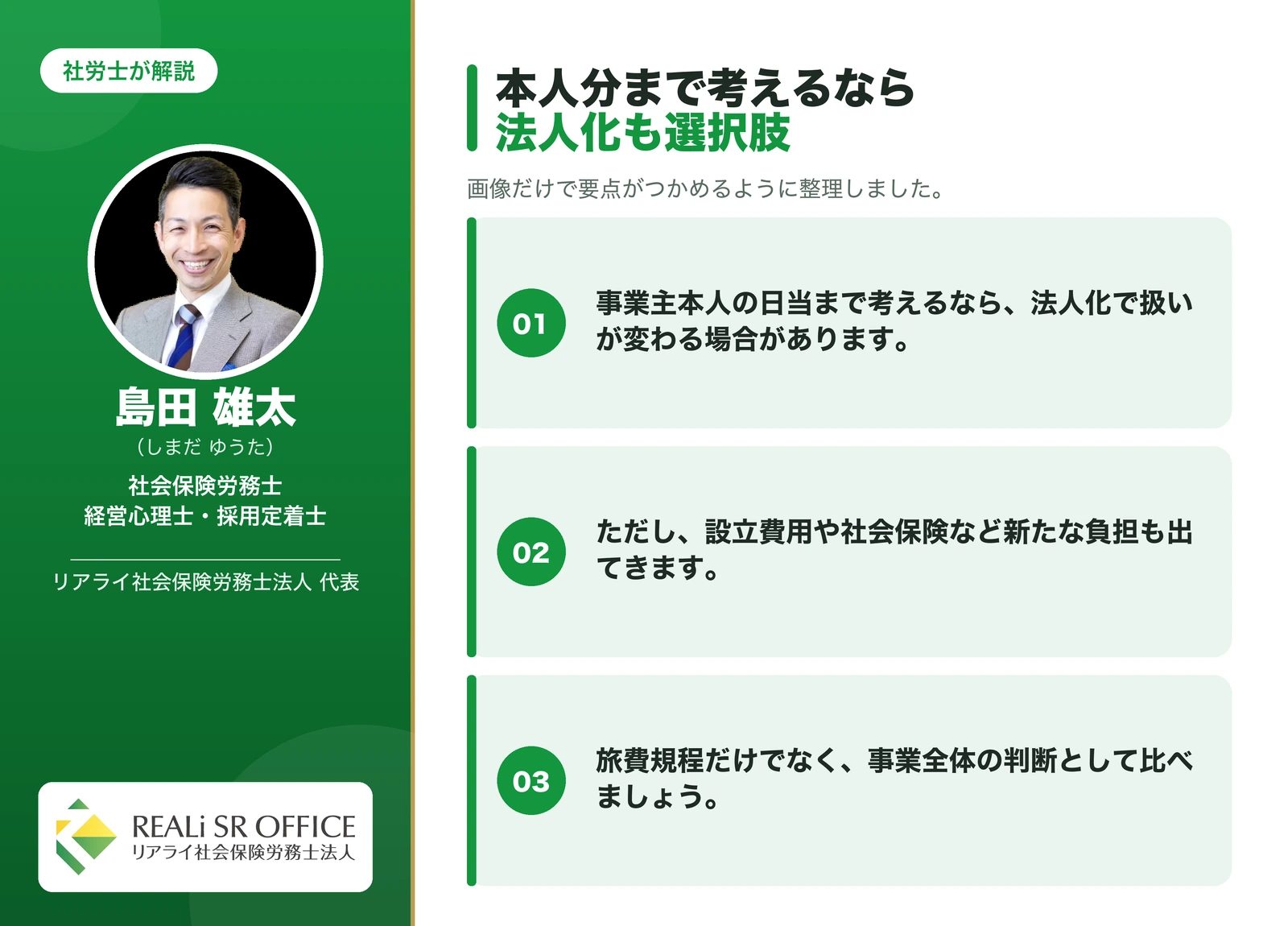

事業主ご自身についても日当の枠組みを活用したいという場合には、法人化(法人成り)という選択肢が検討対象になることがあります。

法人化にはメリットだけでなく、設立や運営に伴うコスト・手続きの負担もありますので、旅費規程だけを理由に判断するのではなく、全体を踏まえてご検討いただくのがよいかと思います。

出張旅費規程の日当の相場は?【役職別・出張形態別】

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

旅費規程を作るうえで、多くの方が悩まれるのが日当の金額設定です。ここでは、各種の調査データをもとに、相場の考え方を整理します。

金額はあくまで目安であり、最終的には自社の実態に照らして妥当な水準を定めることが大切です。

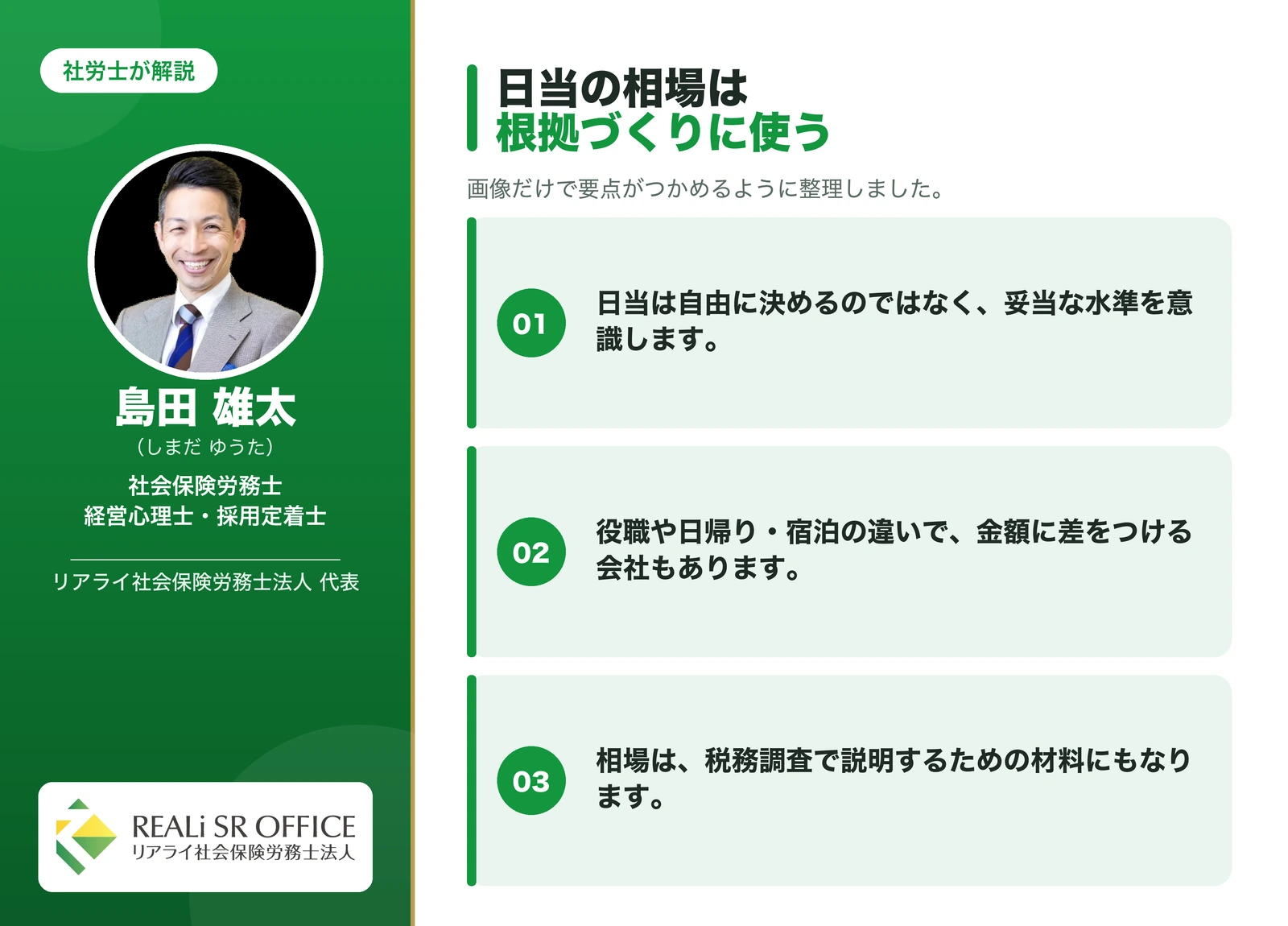

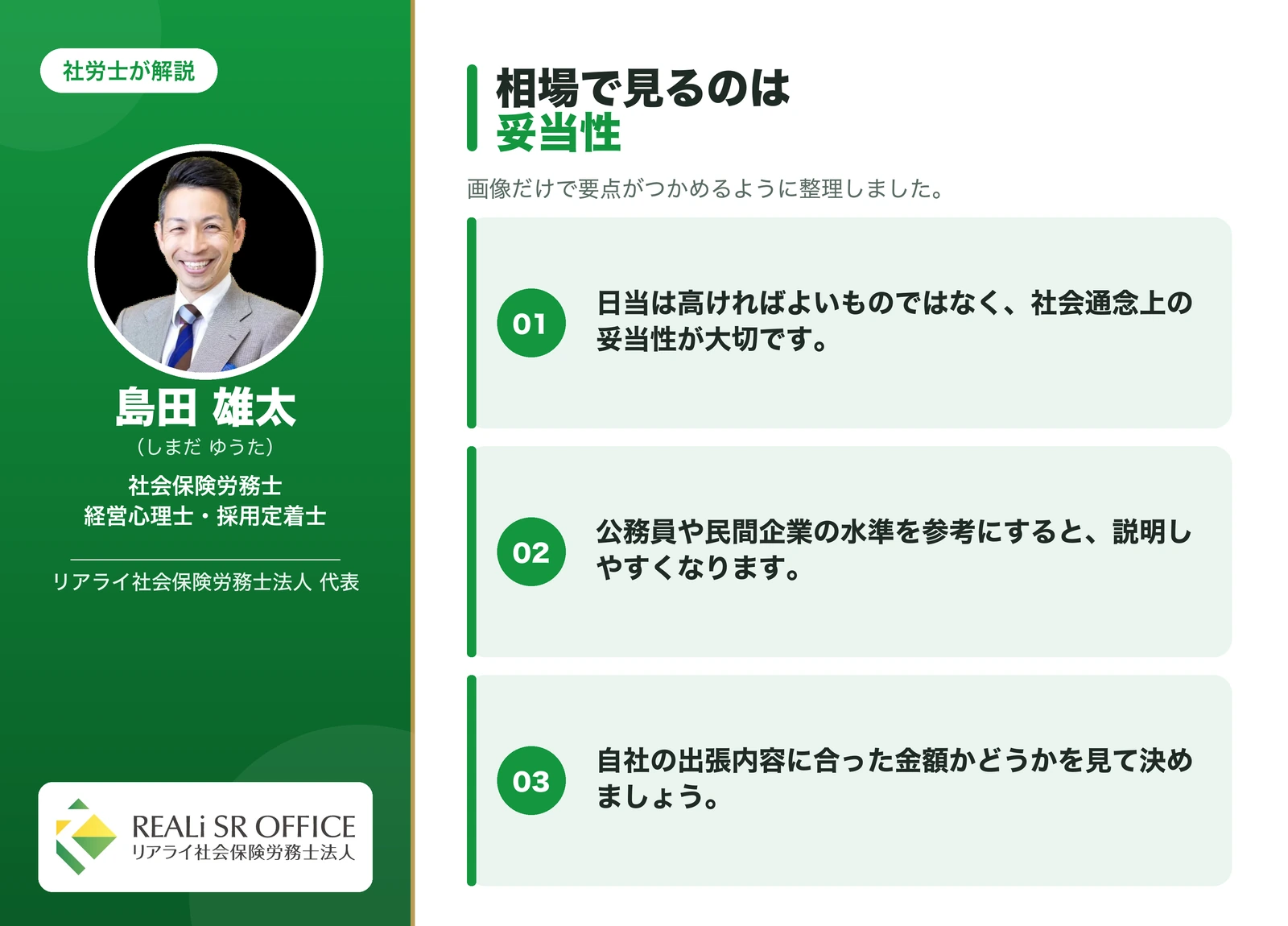

相場の考え方 ―「社会通念上妥当な範囲」であること

日当の金額を考えるうえで最も重要なのは、社会通念に照らして妥当な範囲に収めることです。公務員や民間企業の水準といった客観的なデータを参考にしながら設定することで、金額の根拠を説明しやすくなります。

相場から大きく外れた高額な設定は、後述のとおりリスクにつながる可能性があります。

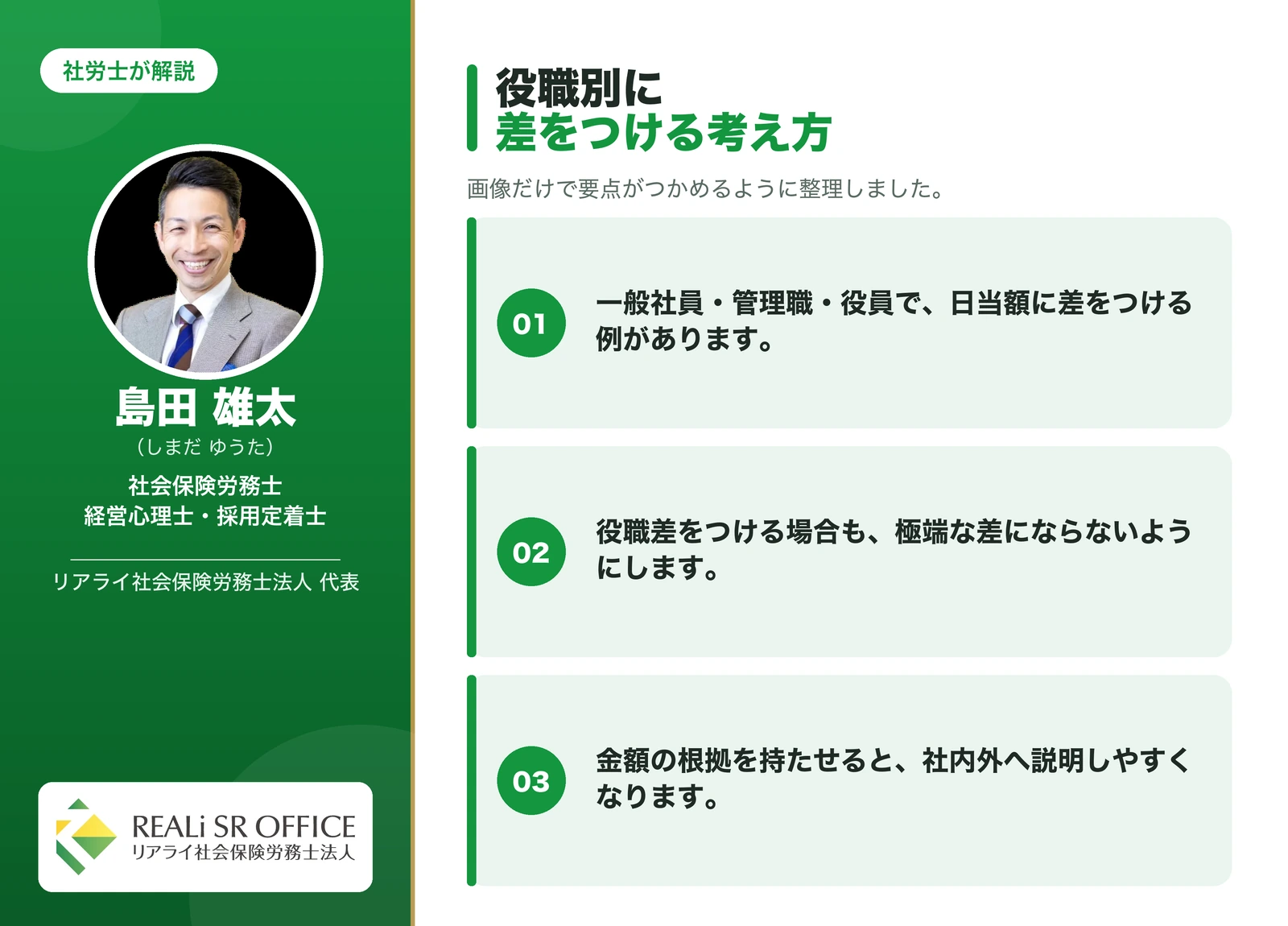

調査データにみる役職別の傾向

ある民間調査機関の調査によると、日帰り出張の日当について、一般社員を100とした場合、部長クラスは127前後、取締役クラスは172前後、社長は212前後という傾向がみられるとされています。

役職に応じて段階的に金額を設定している企業が多い、という点が読み取れます。

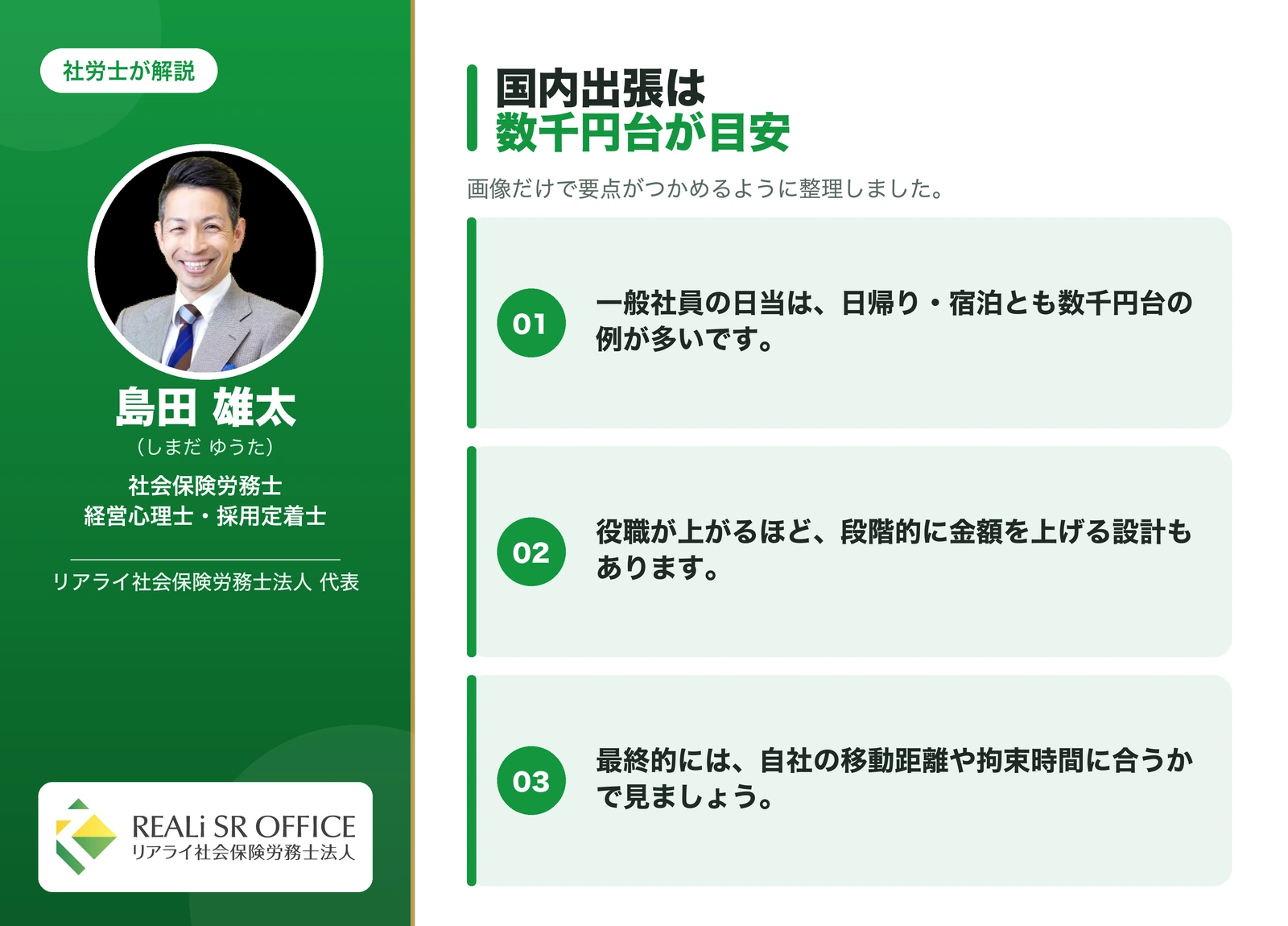

国内出張の日当の目安

| 役職 | 日帰り出張(目安) | 宿泊を伴う出張(目安) |

|---|---|---|

| 一般社員 | 約2,100円 | 約2,400円 |

| 課長クラス | 約2,500円 | 約2,700円 |

| 部長クラス | 約2,700円 | 約2,900円 |

上記は各種調査にもとづく一般的な目安です。企業によっては、一般社員2,000円・管理職3,000円・役員5,000円といった区分や、社長5,000円・役員4,000円・部長課長3,000円

・その他2,000円といった基準を設けている例もみられます。

1人社長・役員の日当をどう考えるか

1人社長や役員の日当については、法律上明確な上限が定められているわけではありません。

ただし、実務の感覚としては、宿泊を伴う出張であっても高くても1万円前後までにとどめておくほうが無難と考える見方が一般的です。

役員のみが突出して高額という状態は避け、金額の根拠を説明できる範囲で設定することをおすすめします。

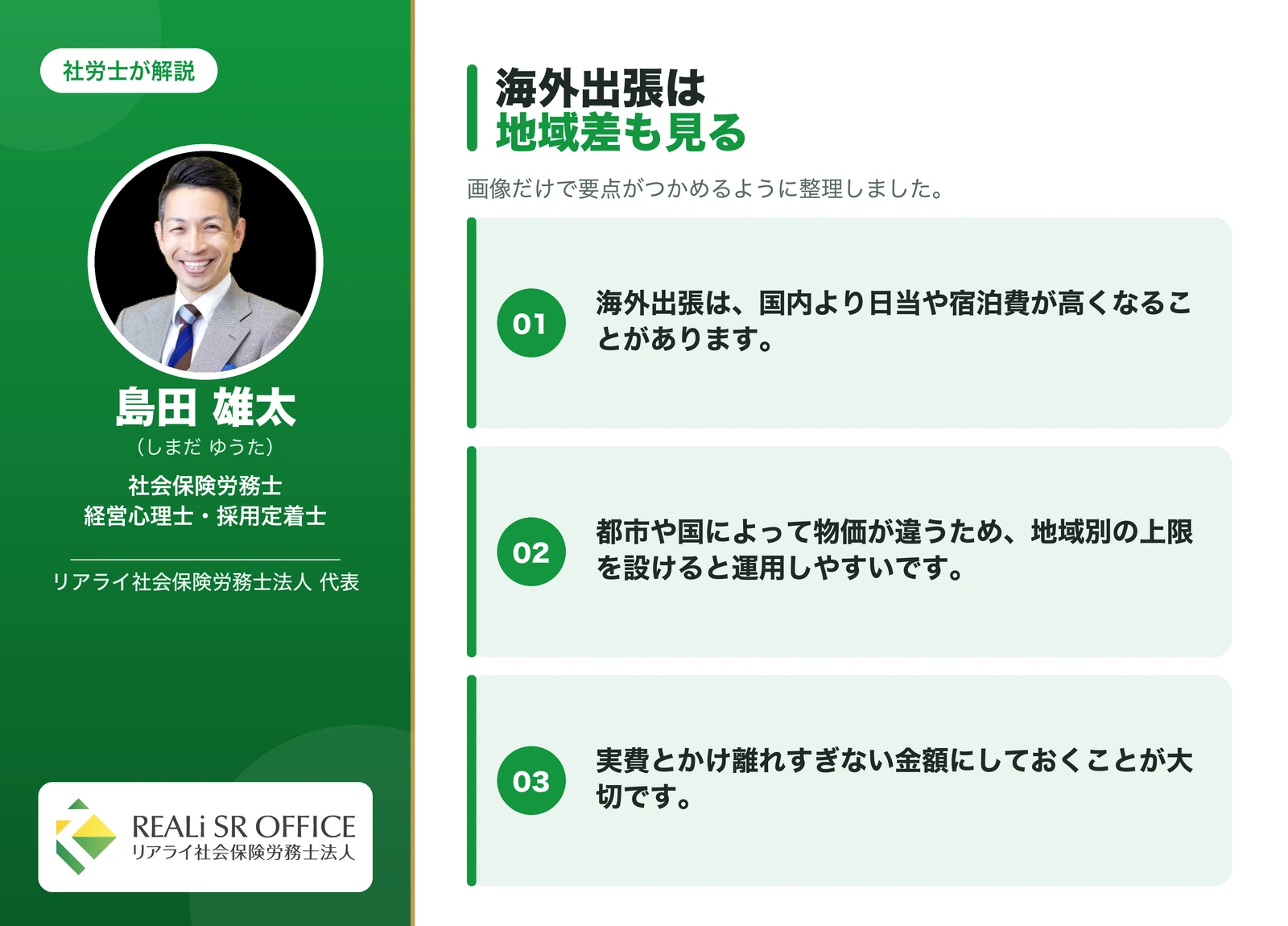

海外出張・宿泊費の目安

海外出張の日当は、国内よりも高めに設定されることが一般的です。宿泊費についても、出張先の地域や役職に応じて上限額を定めておくと運用しやすくなります。

いずれの場合も、実費との大きな乖離が生じないよう配慮することが大切です。

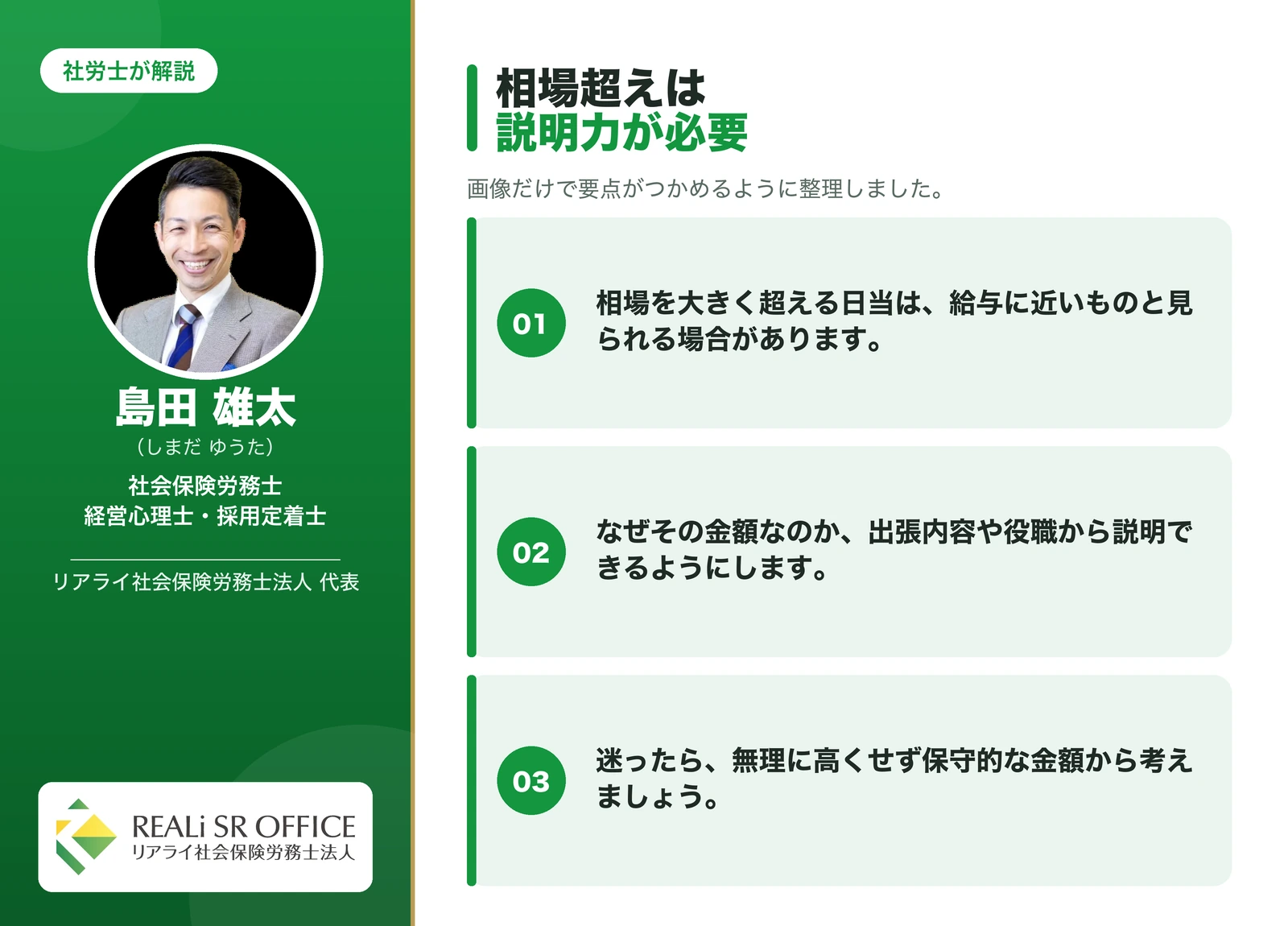

相場を超えて設定した場合のリスク

相場から大きく外れた高額な日当を設定した場合、その超過部分が実質的な給与とみなされ、経費として認められないと判断されるおそれがあります。

金額は「多く支給すればよい」というものではなく、妥当性と根拠を伴っていることが重要です。

出張旅費規程の作り方【5ステップ】

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

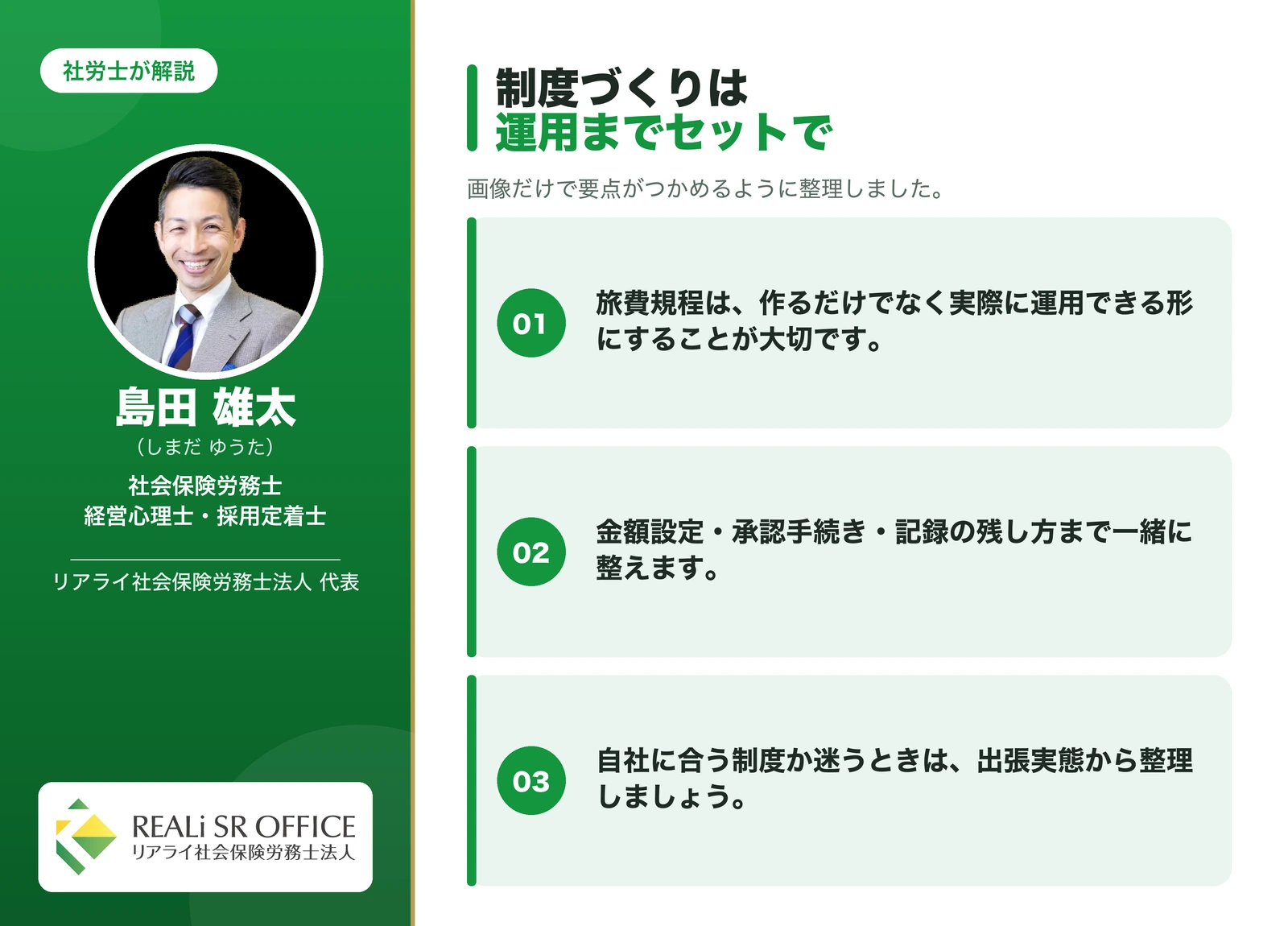

ここからは、旅費規程を作成する際の基本的な流れを、5つのステップに分けて整理します。なお、規程は作成しただけでは十分ではなく、正しい手続きを経て運用まで行うことが大切です。

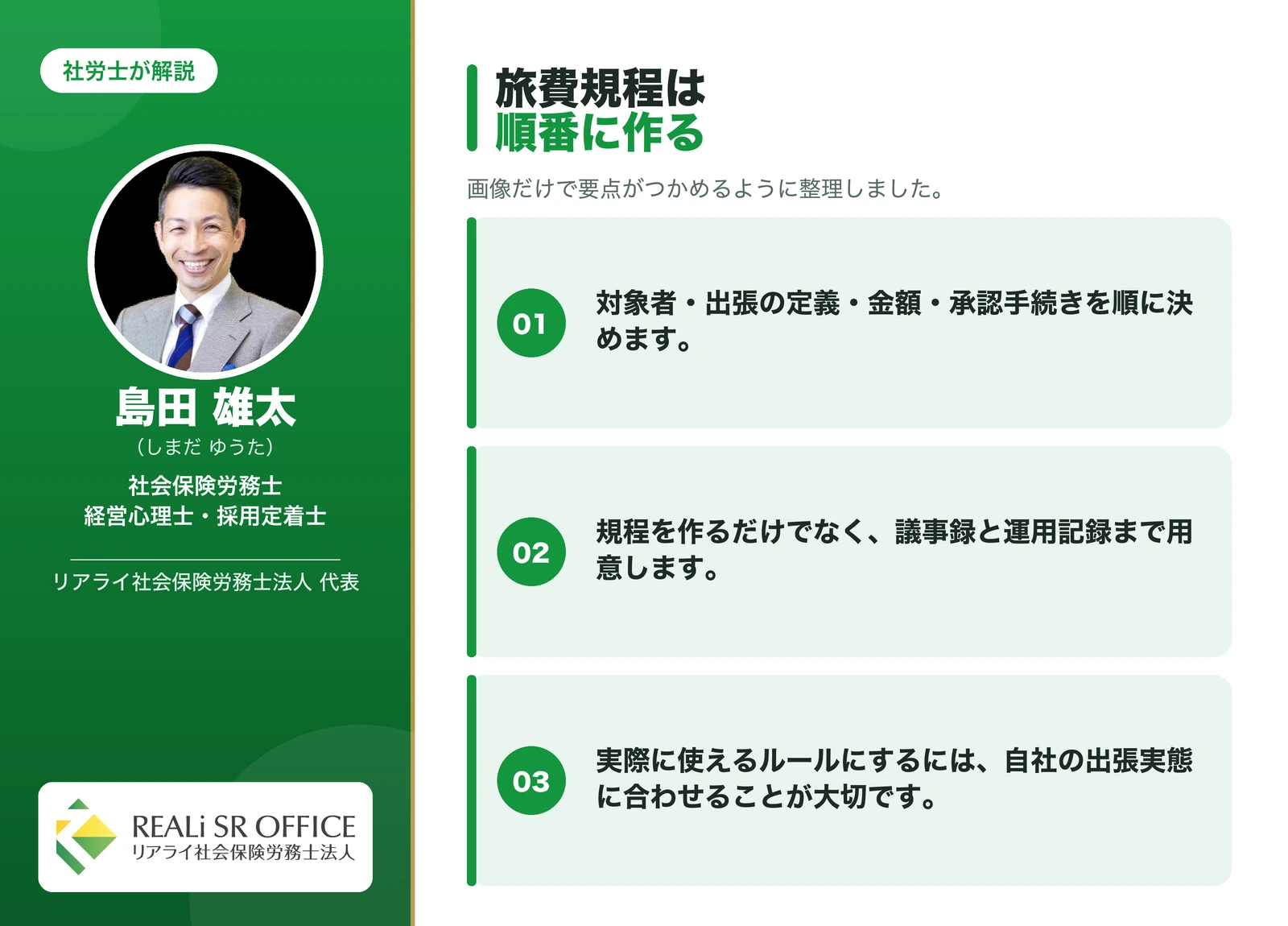

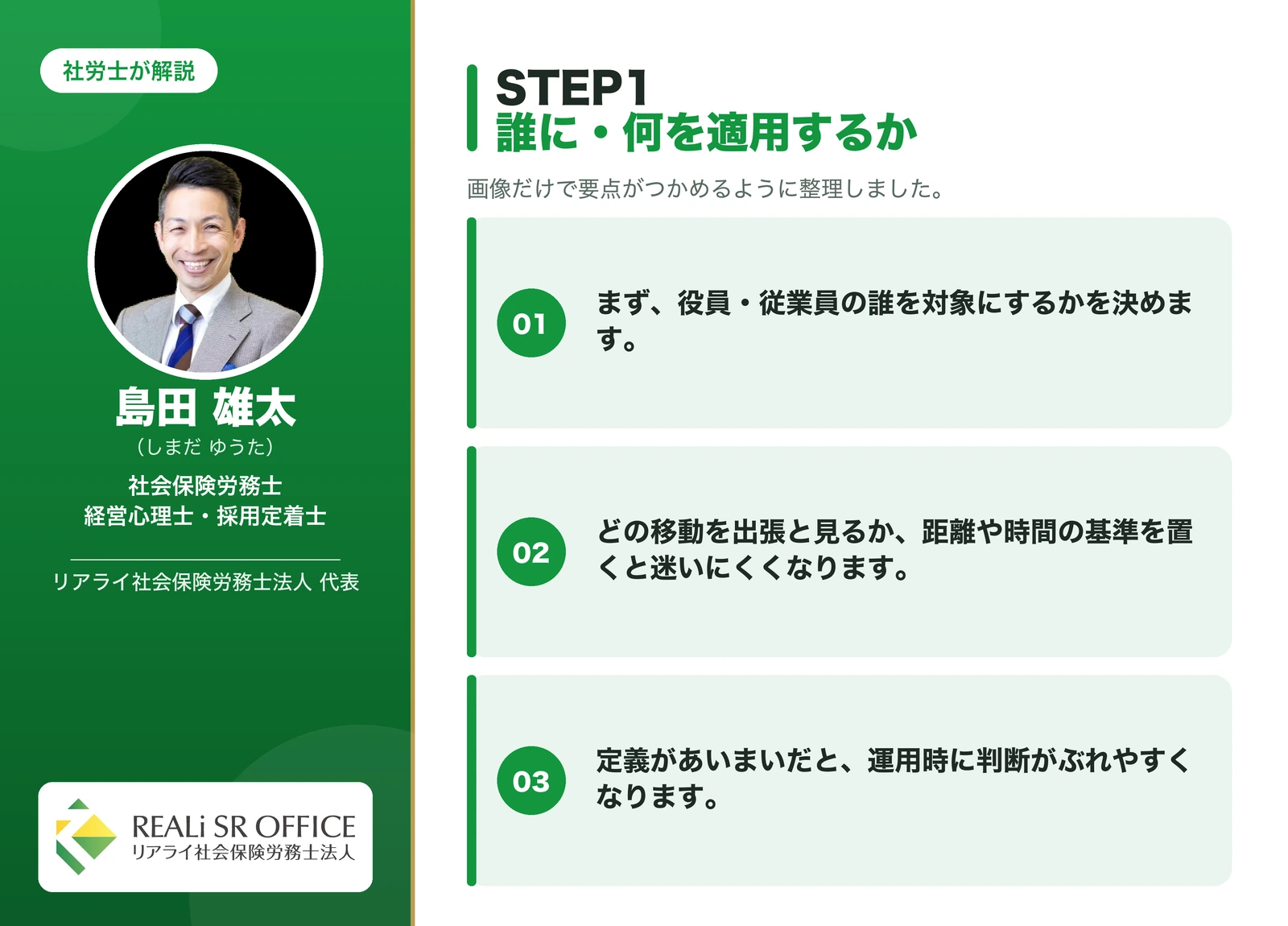

STEP1 適用範囲と「出張」の定義を決める

まず、誰に規程を適用するのか、そしてどのような移動を「出張」として扱うのかを定めます。事業所外での業務を広めに捉えつつ、移動距離や時間の基準を設けておくと、運用がぶれにくくなります。

前半でお伝えしたとおり、出張の定義を正しく整理することが、制度を自社に適用できるかどうかの分かれ目になります。

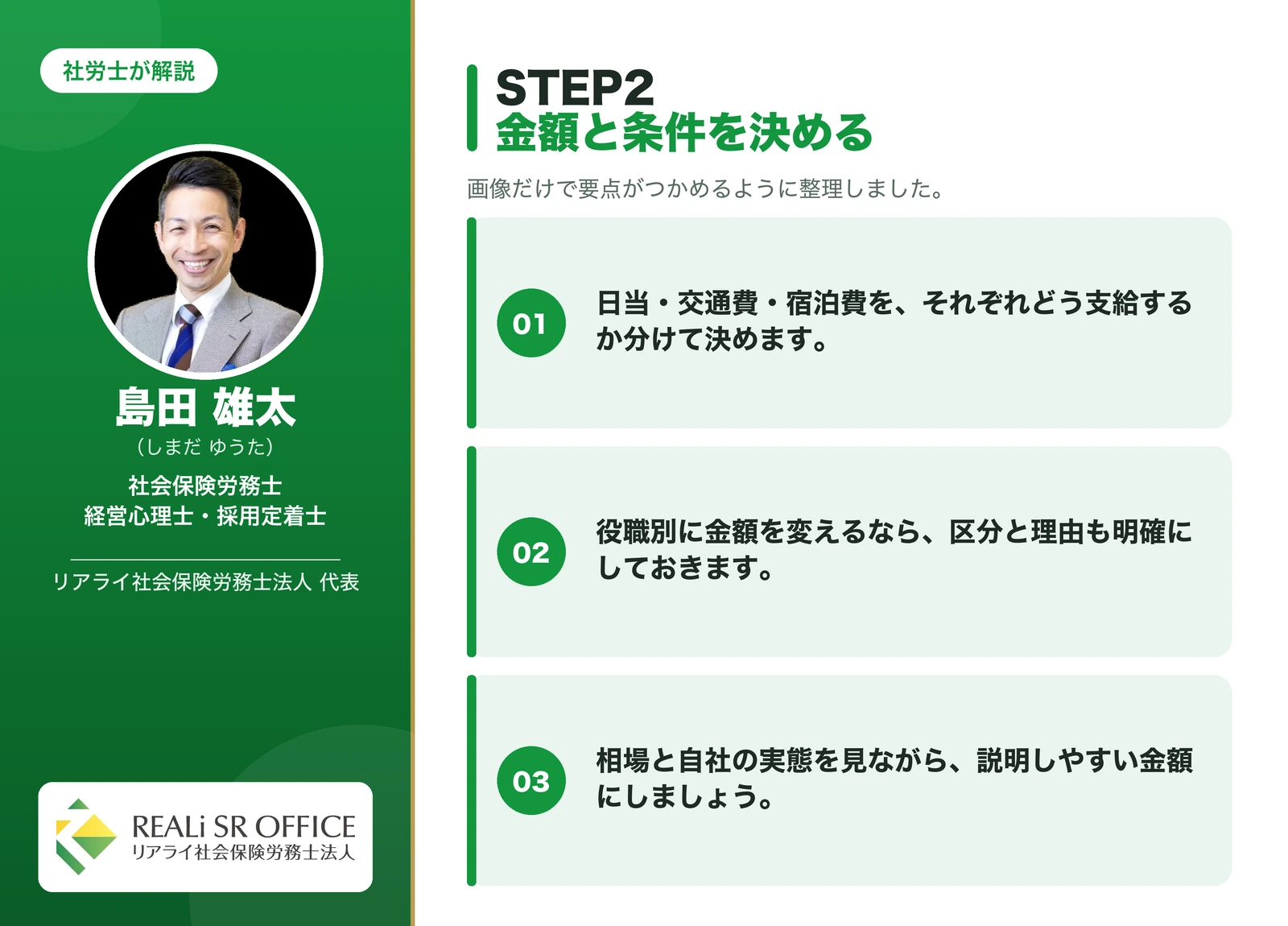

STEP2 日当・交通費・宿泊費の金額と条件を決める

次に、日当・交通費・宿泊費について、それぞれの金額と支給条件を定めます。役職ごとに金額を変える場合は、その区分も明記します。金額は、前述の相場を参考にしながら、社会通念上妥当な範囲で設定してください。

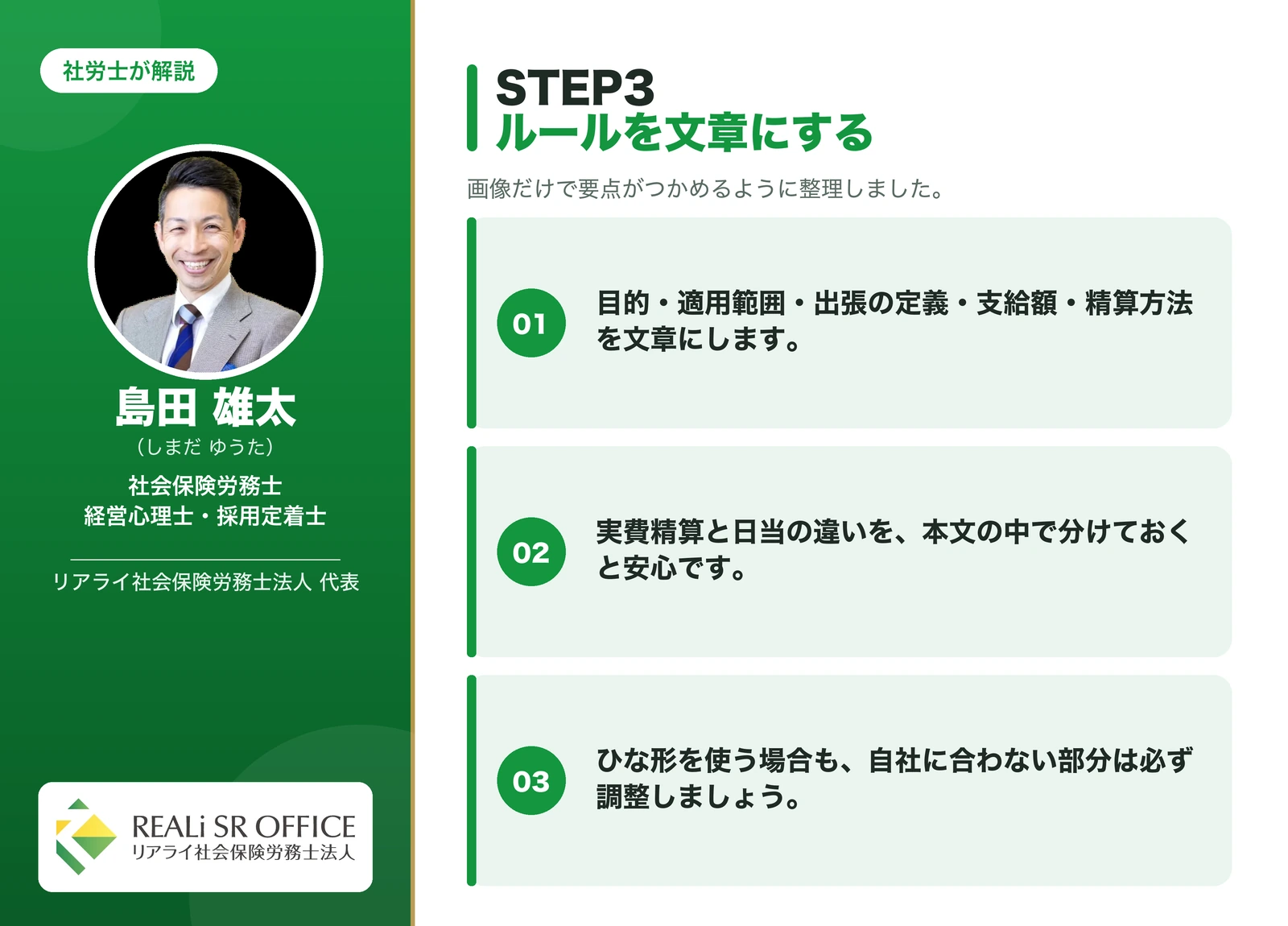

STEP3 規程の本文を作成する

これらの内容を、規程本文としてまとめます。一般的な記載項目としては、目的、適用範囲、出張の定義、各手当の金額、精算方法、出張中の勤務時間の取り扱いなどが挙げられます。

どの費用を実費精算とし、どの費用を日当として扱うのかを、明確に区別して記載しておくことが大切です。

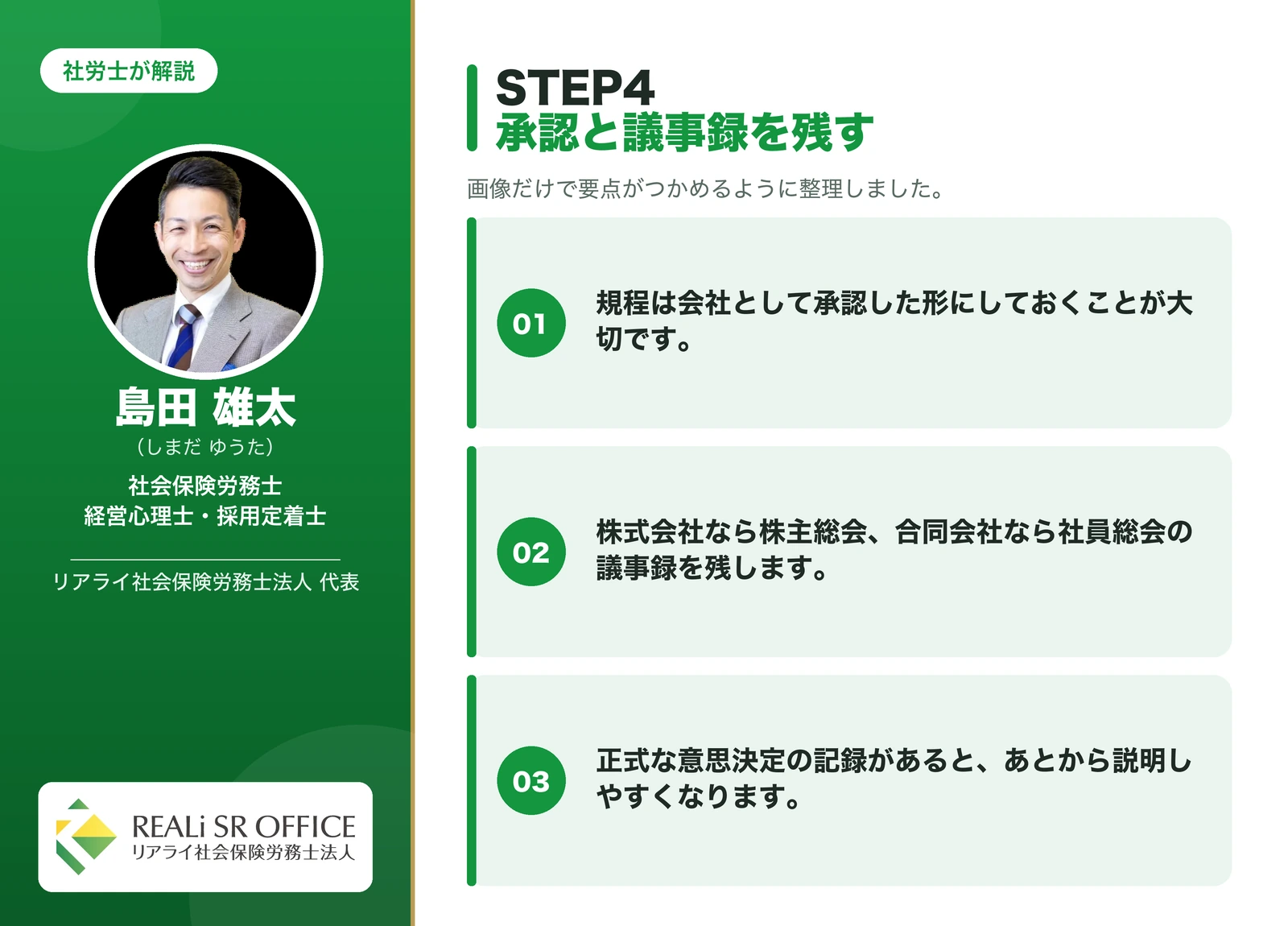

STEP4 株主総会(または社員総会)で承認し、議事録を残す

ここは、社労士として特に重視していただきたいステップです。旅費規程は、株式会社であれば株主総会、合同会社であれば社員総会での承認手続きを経て、その議事録を残しておくことが望ましいと考えられています。

議事録は、その規程が個人の判断で恣意的に作られたものではなく、会社としての正式な意思決定にもとづくものであることを示す資料になります。

税務調査の際にも、こうした手続きの記録が整っていることが、制度の正当性を裏づける材料になると考えられます。

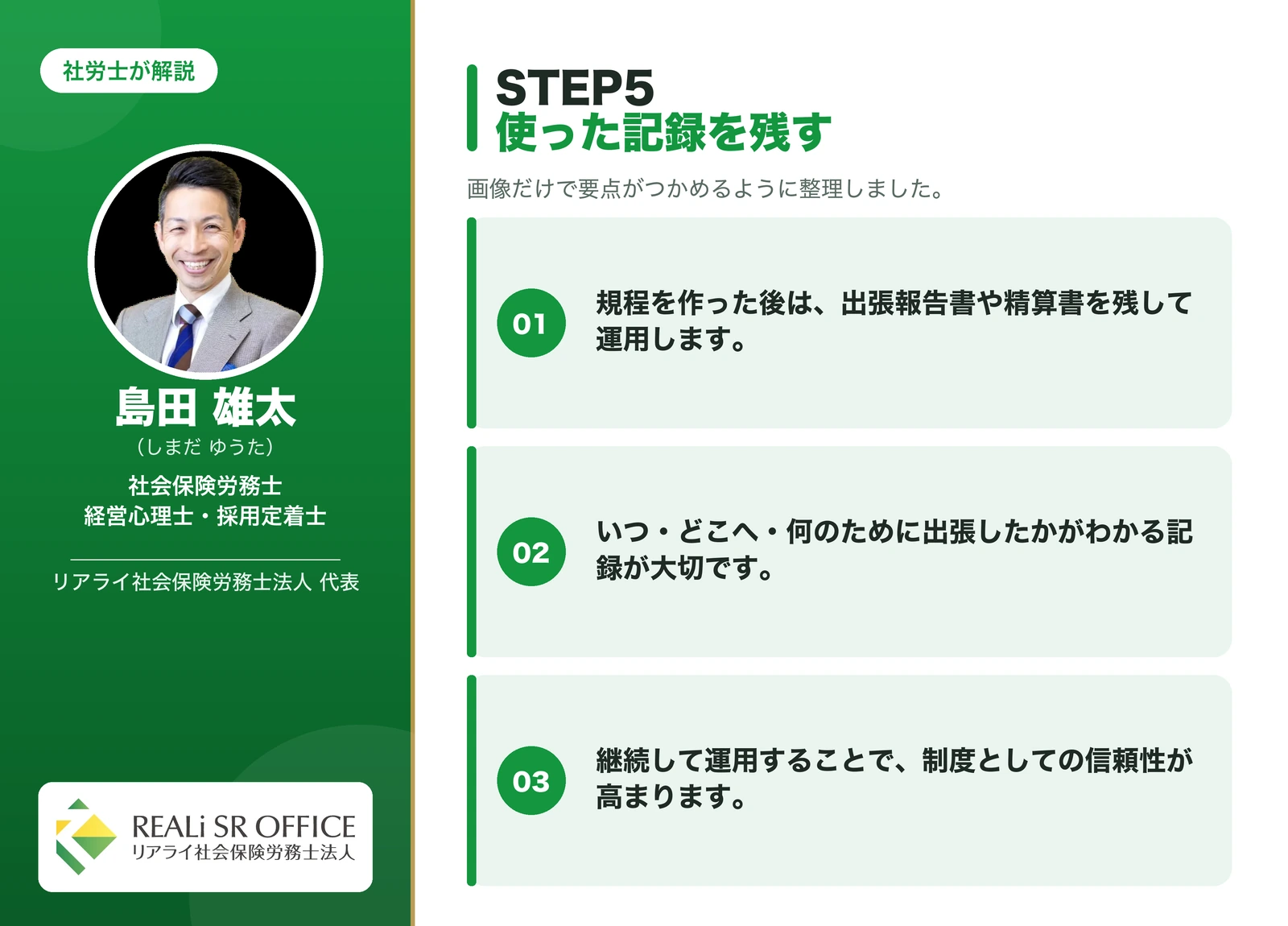

STEP5 運用し、記録を残す

規程を定めたあとは、実際の出張について出張報告書や精算書を作成し、実態を記録として残していきます。制度は一度作って終わりではなく、継続して運用していくことで、その信頼性が積み上がっていきます。

日々の運用を習慣として定着させることが、結果的に大きな安心につながると考えています。

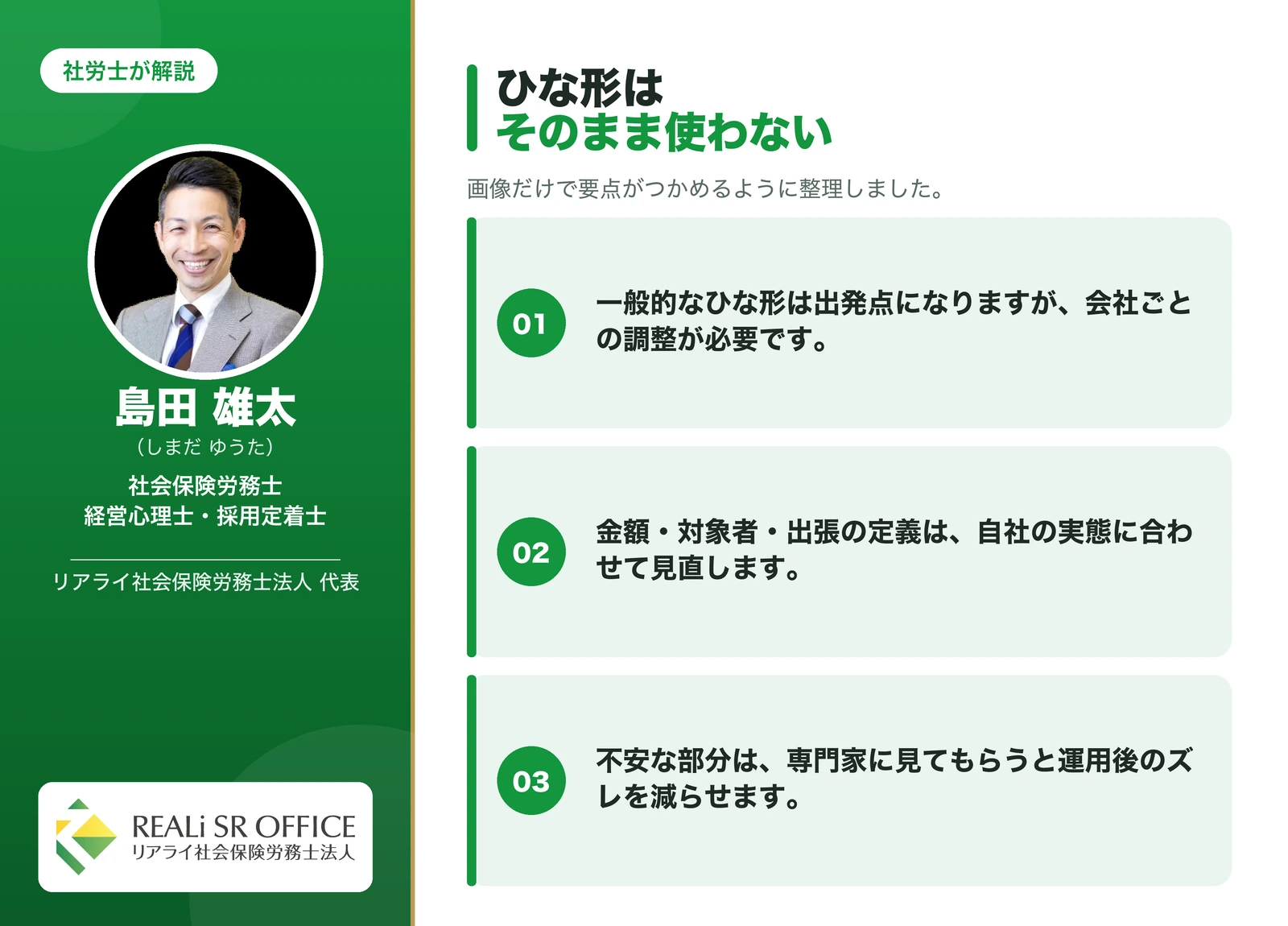

雛形・テンプレートについて

旅費規程には一般的な雛形もありますが、金額の設定や記載内容は各社の実態に合わせて調整する必要があります。

ひな形をそのまま用いるのではなく、自社の出張の実態に即した内容へと落とし込むことをおすすめします。ご不明な点があれば、専門家にご相談いただくのが確実です。

出張旅費規程で税務調査の際に問題とならないための注意点

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

旅費規程を安心して運用するために、押さえておきたい注意点を整理します。

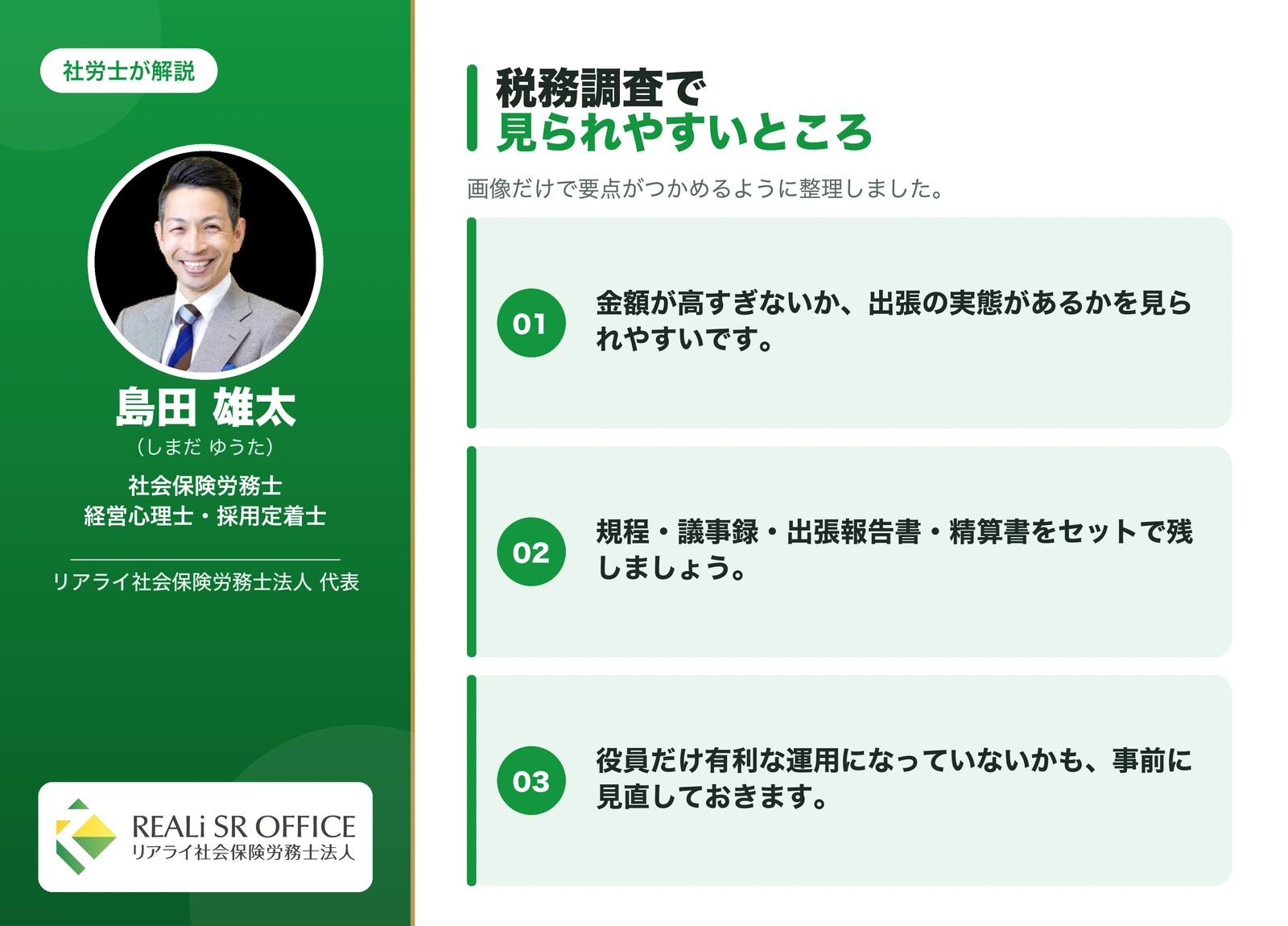

- 日当を高く設定しすぎない ― 相場を踏まえ、金額の根拠を説明できる水準にとどめます。

- 実費精算と日当の区別を明確にする ― どちらの方法で処理する費用なのかを、規程上はっきりさせておきます。

- 出張の実態と記録を残す ― 出張報告書などで、実際に出張が行われたことを説明できるようにしておきます。

- 全社員に公平に運用する ― 役員だけを優遇するような運用は避け、規程どおりに適用します。

- 規程と議事録を保管する ― 承認手続きの記録を含め、関連書類を適切に保管しておきます。

これらはいずれも特別なことではなく、「ルールを定め、その通りに運用し、記録を残す」という基本を丁寧に行うことに尽きます。

出張旅費規程に関するよくある質問

Q. 1人社長でも旅費規程で自分に日当を出せますか?

1人社長の法人であっても、旅費規程を作成し、社長ご自身に適用すること自体は可能と考えられています。ただし、金額の妥当性や出張の実態が伴っていることが前提となります。

Q. 個人事業主は旅費規程を作れますか?

従業員に対する旅費規程を作成することは可能とされています。一方で、事業主ご本人に対する日当を経費計上することは認められていないとされており、この点は法人の場合と扱いが異なります。

Q. うちの業種でも旅費規程は使えますか?

法律上、業種による利用制限は特に設けられていないと考えられています。業種よりも、事業所外での業務があるかどうかがポイントになります。

Q. 出張がほとんどなくても作る意味はありますか?

出張の定義は一般的なイメージより広く捉えられる場合があり、取引先訪問や外部での打ち合わせなども対象になり得ます。今後に備えてあらかじめ整備しておくという考え方もあります。

Q. 赤字でも旅費規程を作るべきですか?

利益が出てから慌てて作るというより、余裕のある段階で準備し、継続して運用しておくことに意味があると考えられます。準備には一定の時間がかかる点にもご留意ください。

Q. 日当に上限はありますか?

法律で明確な上限額が定められているわけではありませんが、社会通念上妥当な範囲であることが求められます。相場から大きく外れた金額は避けるのが無難です。

Q. 出張旅費規程はいつから有効になりますか?

一般的には、承認手続きを経て規程を定めた時点以降の出張が対象になると考えられます。承認日や議事録の日付を明確にしておくことが大切です。

旅費規程は、本文を作るだけでなく、承認手続き・議事録・出張報告書・精算書まで一体で整えることが大切です。実態に合う制度設計にしておくと、運用後の説明もしやすくなります。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

出張旅費規程の整備は社会保険労務士にご相談ください

ここまで、出張旅費規程の基本から、日当の相場、作り方、1人社長や個人事業主それぞれの注意点までを整理してきました。

旅費規程は、出張を伴う法人にとって、経費処理の明確化と税務・社会保険の両面から検討する価値のある制度です。一方で、金額の設定や承認手続き、記録の残し方など、押さえるべき点も少なくありません。

「自分の会社にも当てはまるだろうか」「どの水準で日当を設定すればよいか」「議事録はどう残せばよいか」といった疑問がありましたら、リアライ社労士法人までお気軽にご相談ください。

規程の作成から金額設定の考え方、運用体制の整備まで、社会保険労務士の立場でお手伝いいたします。

なお、税務上の具体的な取り扱いについては、顧問税理士や所轄の税務署とも連携しながら進めていくことをおすすめします。

最後までお読みいただき、ありがとうございました。