![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

「国が認めた借金救済制度」——ネット広告やCMでこの言葉を見て、「本当に大丈夫なの?」「使うと自分はどうなるの?」と、不安半分・期待半分で検索された方も多いのではないでしょうか。借金で追い詰められているときほど、「騙されたくない」「損したくない」という気持ちが強くなるものです。

じつは、「借金救済制度」という名前の特別な制度が国にあるわけではありません。これは債務整理(任意整理・個人再生・自己破産)や過払い金請求をまとめて呼んだ“広告上の通称”です。正体と仕組みを知れば、怪しい話ではないこと、そして「使うとどうなるか」を冷静に判断できます。

なぜそう言えるのか。私たちは社会保険労務士・経営心理士として、お金や働き方の不安に向き合う中で、「言葉のイメージに振り回されず、正しく知れば前に進める」場面を数多く見てきたからです。この記事では、借金救済制度の正体・使うとどうなるか・からくり・費用を整理し、さらに社労士の視点から“飛びつく前に確認したい本当の公的支援”までお伝えします。読み終えるころには、広告の表現に惑わされず、ご自身に合った選択を落ち着いて選べるはずです。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

借金救済制度を使うとどうなる?まず知っておきたい“正体”

「使うとどうなるか」を考える前に、そもそも借金救済制度とは何かをはっきりさせておきましょう。ここを誤解したまま申し込むと、後で「思っていたのと違う」となりかねません。

「借金救済制度」とは?じつは債務整理などの“通称”

結論から言うと、借金救済制度とは債務整理(任意整理・個人再生・自己破産)と過払い金請求の総称です。法律にもとづいた正式な借金解決の方法であり、決して怪しい裏技ではありません。ただし、「借金救済制度」という名前の制度が法律で定められているわけではなく、専門家や事業者が分かりやすく広めるために使うようになった“通称・造語”である、という点は知っておきましょう。広告の言葉と、実際の手続きの名前を結びつけて理解しておくと、混乱せずにすみます。

なぜこうした通称が広まったかというと、「債務整理」という言葉が少し硬く、手続きの中身もイメージしにくいためだと考えられます。「借金を救済してくれる制度」と言われたほうが、悩んでいる方には届きやすいのでしょう。言い換えれば、借金救済制度という言葉自体は“入り口”であって、実際に申し込むときには「自分はどの手続きを使うのか(任意整理なのか、自己破産なのか)」をきちんと理解しておくことが何より大切です。ここがあいまいなまま進めてしまうと、「こんなはずではなかった」というすれ違いが起こりやすくなります。

「国が認めた」は本当?——半分は正しく、半分は不正確

「国が認めた」という表現は、半分は正しく、半分は不正確です。自己破産や個人再生は、裁判所を通して行う法律上の手続きなので、「法律で認められた制度」と言えます。一方、もっとも多く使われる任意整理は、裁判所を介さず債権者と直接交渉する手続きです。国(裁判所)が関与するわけではないため、「国が認めた」と言い切るのは正確とは言えません。誇張された表現だと知っておけば、広告を冷静に受け止められます。

とはいえ、「国が認めていないから怪しい」という意味ではありません。任意整理も、利息制限法など法律のルールにもとづいて行う正当な交渉であり、多くの方が利用している一般的な方法です。大切なのは、言葉のイメージではなく、それぞれの手続きが「実際に何をするものなのか」を理解することです。なお、最後に借入や返済をしてから長期間が過ぎている場合には、「消滅時効の援用」によって支払い義務がなくなるケースもあります。こうした選択肢も含めて、自分にどれが当てはまるかは専門家に確認するのが確実です。

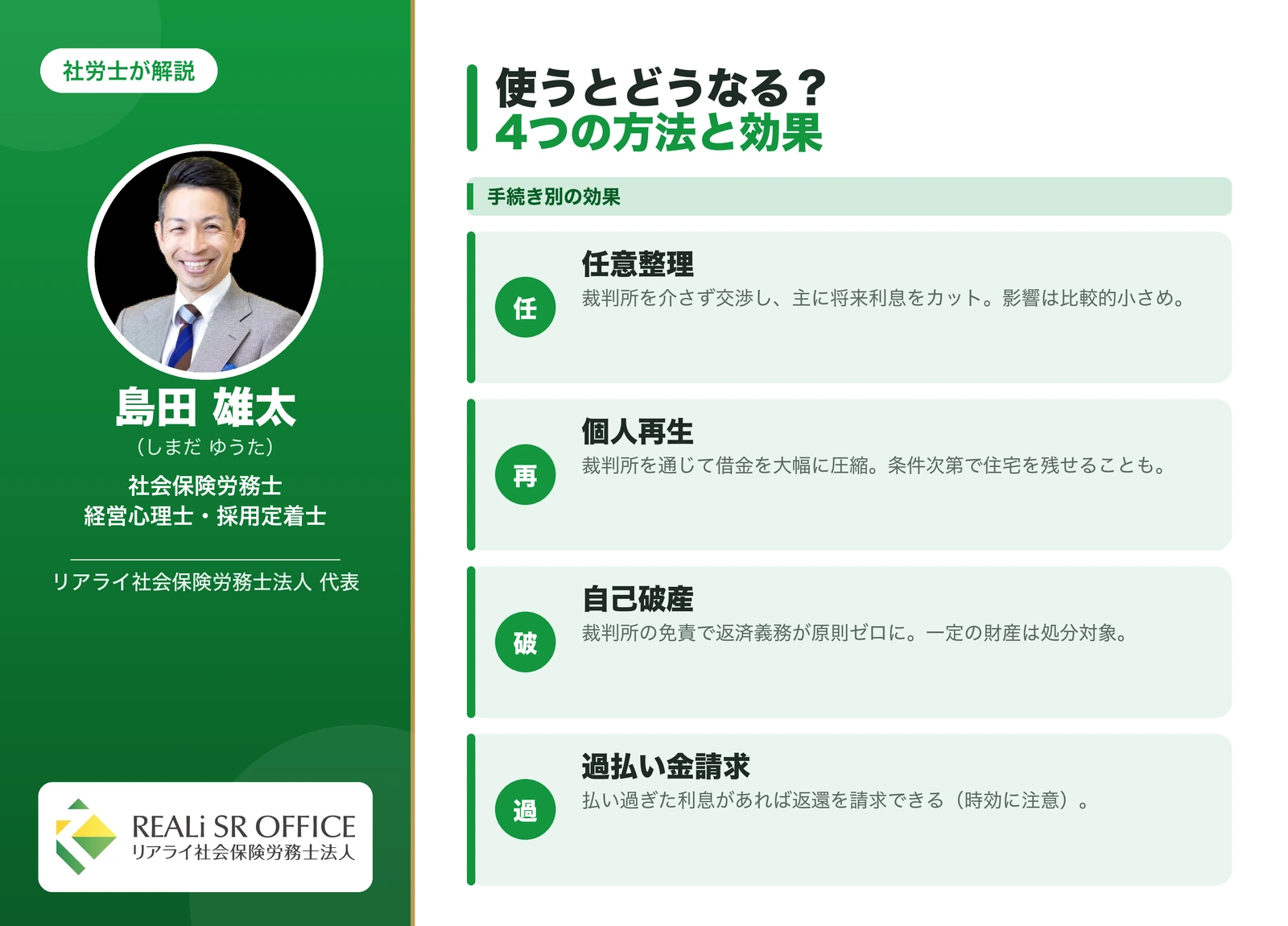

借金救済制度を使うとどうなる?4つの方法と効果

借金救済制度=4つの手続きですから、「使うとどうなるか」も方法ごとに変わります。共通して言えるのは、専門家に依頼して受任通知が送られた時点で、貸金業者からの取り立て・督促がいったん止まることです。これだけでも、精神的に大きく楽になる方が多いです。

任意整理・個人再生・自己破産・過払い金請求、それぞれどうなる

任意整理を使うと、将来かかる利息をカットしてもらい、残った元金を3〜5年ほどで返していく形に組み直せます。影響が比較的小さく、対象にする借金を選べるのが特徴です。たとえば、利息がかさんで月々の返済が苦しい複数社の借金を、将来利息ゼロで分割し直すだけでも、毎月の負担がぐっと下がるケースは少なくありません。安定した収入があり、元金は返していける方に向いた方法です。

個人再生を使うと、裁判所を通じて借金を大幅に圧縮でき(条件により最大で5分の1程度まで)、住宅ローン特則を使えば家を残せる場合があります。借金の総額が大きく、持ち家を手放したくない方に向いています。自己破産を使うと、裁判所の免責によって返済義務が原則ゼロになります。効果は最も大きい一方、一定額以上の財産は処分の対象です。「破産」という言葉に強い抵抗を感じる方もいますが、これは人生をやり直すために法律が用意した正式な仕組みで、選挙権や戸籍に影響が出るわけではありません。過払い金請求は、過去に利息を払い過ぎていた場合に、その分の返還を求める手続きです(時効があるため早めの確認が必要です)。どれが合うかは、借金の総額・収入・残したい財産によって変わります。

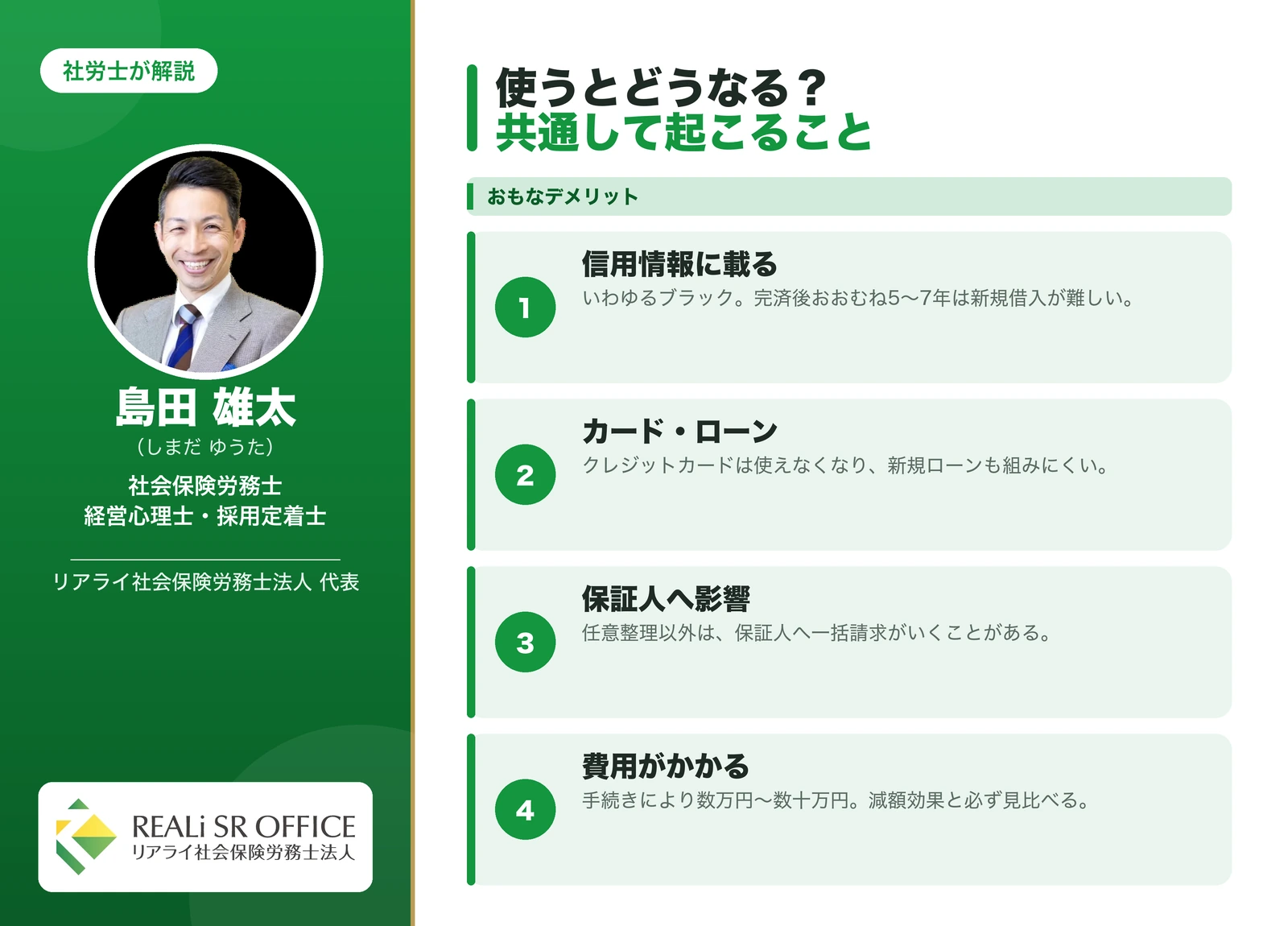

借金救済制度を使うとどうなる?共通して起こること(デメリット)

良い効果だけでなく、デメリットも正直にお伝えします。ここを知らずに進めると後悔につながるため、しっかり押さえておきましょう。

信用情報(ブラックリスト)に載る

どの方法でも共通するのが、信用情報機関に事故情報が登録される、いわゆる「ブラックリスト」です。登録される期間は手続きや機関によって異なりますが、完済後おおむね5〜7年が目安とされています。この間は、新しい借入やクレジットカードの作成が難しくなります。正確な期間は登録機関や事案によって変わるため、気になる場合はご自身で信用情報を開示して確認するのが確実です。

カード・ローン・保証人・費用への影響

登録期間中は、クレジットカードが使えなくなり、住宅・自動車などの新規ローンも組みにくくなります。また、個人再生や自己破産では、保証人・連帯保証人に一括請求がいく可能性があります(任意整理なら、保証人付きの借金を対象から外せる場合があります)。さらに、手続きには費用がかかります。減額できる見込みより費用のほうが大きい「費用倒れ」にならないよう、必ず総額で見比べることが大切です。個人再生・自己破産では官報に氏名が載りますが、官報を日常的に見る人は限られており、これだけで家族や勤務先に知られる可能性は高くないとされています。

一方で、誤解されがちですが「できること」も多くあります。銀行口座は作れますし、デビットカードやプリペイド、口座振替は利用できます。選挙権やパスポートにも影響はなく、生活保護などの公的支援も債務整理の有無とは関係なく利用できます。なお、借入のある銀行口座は手続きの過程で一時的に凍結されることがあるため、給与の振込口座にしている場合は、別の銀行口座を用意しておくと安心です。こうした備えも、専門家に相談すれば事前に教えてもらえます。「すべてが止まる」わけではないと知っておくだけで、必要以上に不安を抱えずにすみます。

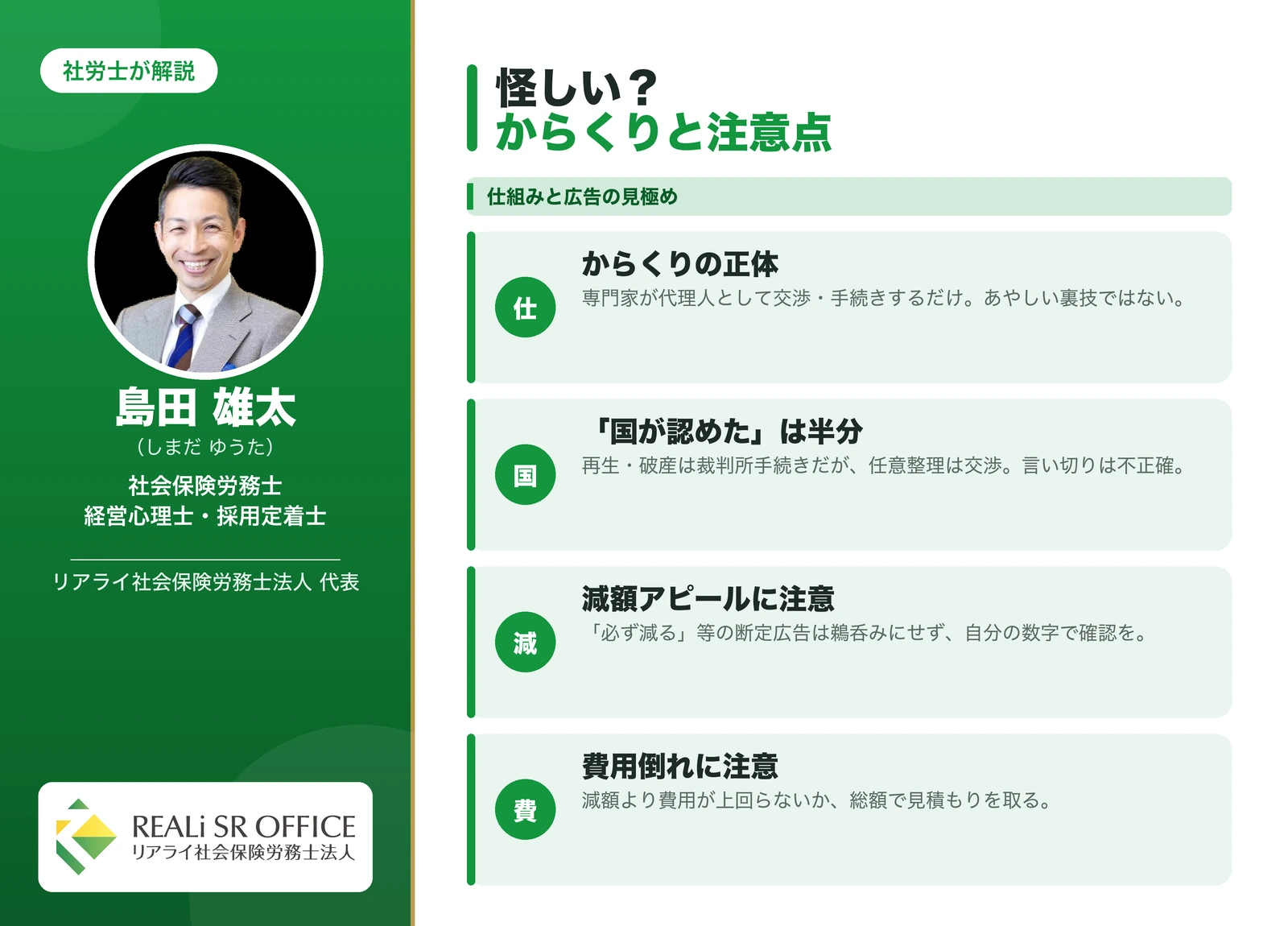

借金救済制度は怪しい?からくりと広告の見極め方

「怪しい」「からくりがあるのでは」と感じるのは自然なことです。ここでは、その正体と、広告を見極めるポイントを整理します。

「からくり」の正体は“専門家による代理交渉・手続き”

借金救済制度の「からくり」は、特別な裏技ではありません。弁護士や司法書士があなたの代理人となり、債権者と交渉したり、裁判所での手続きを行ったりする——ただそれだけです。法律にもとづいて利息のカットや借金の圧縮・免除を実現する、正規の手続きです。仕組みを知れば、過度に怖がる必要はありません。

広告で注意したいポイント

注意したいのは、制度そのものではなく“広告の表現”です。「誰でも必ず減額」「借金が消える」といった断定的なうたい文句は、鵜呑みにしないようにしましょう。減額できる額は人によって違い、対象にできない借金(税金・養育費など)もあります。大切なのは、自分のケースで具体的にどうなるかを試算してもらうことです。無料相談を複数利用し、減額の見込みと費用を比べてから判断すれば、怪しい広告に流されることはありません。

あわせて、依頼先の選び方にも触れておきます。信頼できる専門家かどうかは、いくつかのポイントで見極められます。料金体系(着手金・報酬・実費)を明確に示してくれるか、減額の見込みやデメリットまで正直に説明してくれるか、こちらの質問に丁寧に答えてくれるか——こうした点を確認しましょう。逆に、メリットばかりを強調して契約を急がせる、費用の説明があいまい、といった場合は慎重になったほうが安心です。広告の派手さではなく、説明の誠実さで選ぶことが、後悔しないための大切な基準になります。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

借金救済制度を使うとどうなる?費用と期間の目安

「使うとどうなるか」を考えるうえで、費用と時間も気になるところです。事務所や事案によって幅がありますが、目安をつかんでおきましょう。

手続き別の費用の目安

費用は手続きの重さで変わります。任意整理は1社あたり3〜5万円前後、個人再生は30〜60万円程度、自己破産は30〜50万円程度が一つの目安です。対象にする社数や財産の状況で上下します。費用が心配な場合は、法テラス(日本司法支援センター)を利用すると、収入要件を満たせば費用の立替や分割が使える場合があります。減額の見込みと費用を必ず見比べ、費用倒れを避けましょう。

手続き別の期間の目安

期間も方法で異なります。任意整理は和解までおおむね3〜6か月、自己破産は3か月〜1年程度、個人再生は手続きが複雑なため半年〜1年半ほどかかることもあります。いずれも、専門家へ依頼した時点で督促が止まるため、手続き中の精神的な負担は大きく軽くなります。

「費用が払えないから相談できない」と感じる方もいますが、多くの事務所では費用の分割払いや後払いに対応しています。受任通知で返済がいったん止まっている間に、毎月少しずつ費用を積み立てていく、という進め方ができることも多いです。費用の支払い方法も含めて、相談の段階で率直に聞いてみてください。お金がないからこそ相談する価値がある、というのが実情です。

借金救済制度を使う前に確認したい“本当の公的支援”

ここは、社会保険労務士として最もお伝えしたいところです。「借金救済制度」という言葉は債務整理を指しますが、その手前に、国や自治体が用意している“本当の公的支援”があります。一時的な資金や収入の支えがあれば、整理という手段をとらずに乗り切れることもあります。飛びつく前に、一度確認してみてください。

生活費・住まいを支える公的制度

たとえば生活福祉資金貸付制度は、低利または無利子で生活費などを借りられる公的な貸付で、社会福祉協議会が窓口です。離職などで家賃が払えないときは、住居確保給付金で一定期間、家賃相当額の支給を受けられる場合があります。民間の借入を重ねる前に、こうした制度を知っておくだけで選択肢が大きく広がります。

働けない・収入が減ったときの社会保険給付

病気やケガで働けないときは、健康保険の傷病手当金として給与のおおよそ3分の2が支給される仕組みがあります。退職した場合は、雇用保険の失業給付(基本手当)が生活を支えます。これらは「権利として受け取れるお金」であり、知らずに使わないのはもったいない制度です。対象になるか分からないときは、社労士や年金事務所・ハローワークに確認してみてください。

家計と収入を立て直すという選択

支出を削るだけでなく、収入そのものを立て直す視点も大切です。生活困窮者自立支援制度では、自立相談支援や家計改善支援を無料で受けられ、家計の整理から働き方の相談まで伴走してもらえます。お住まいの自治体や、委託された相談窓口(社会福祉協議会など)が窓口になっており、債務整理をするかどうかにかかわらず利用できます。経営心理士・採用定着士として申し添えると、収入が不安定なまま返済だけを続けても、また借入に頼る悪循環に陥りがちです。働き方の見直しで毎月の収入が数万円変わるだけでも、家計の見通しは大きく変わります。お金の不安は「減らす」だけでなく「立て直す」ことでクリアになっていく——これが私たちの大切にしている視点です。

もちろん、これらの公的支援を使えば必ず借金問題が解決する、というわけではありません。状況によっては、やはり債務整理が最適な場合もあります。お伝えしたいのは、「借金救済制度(=債務整理)」という広告の言葉だけを選択肢だと思い込まず、公的な支えも含めて全体を見渡したうえで決めてほしいということです。選択肢を広く知ったうえで選んだ判断は、後悔につながりにくいものです。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

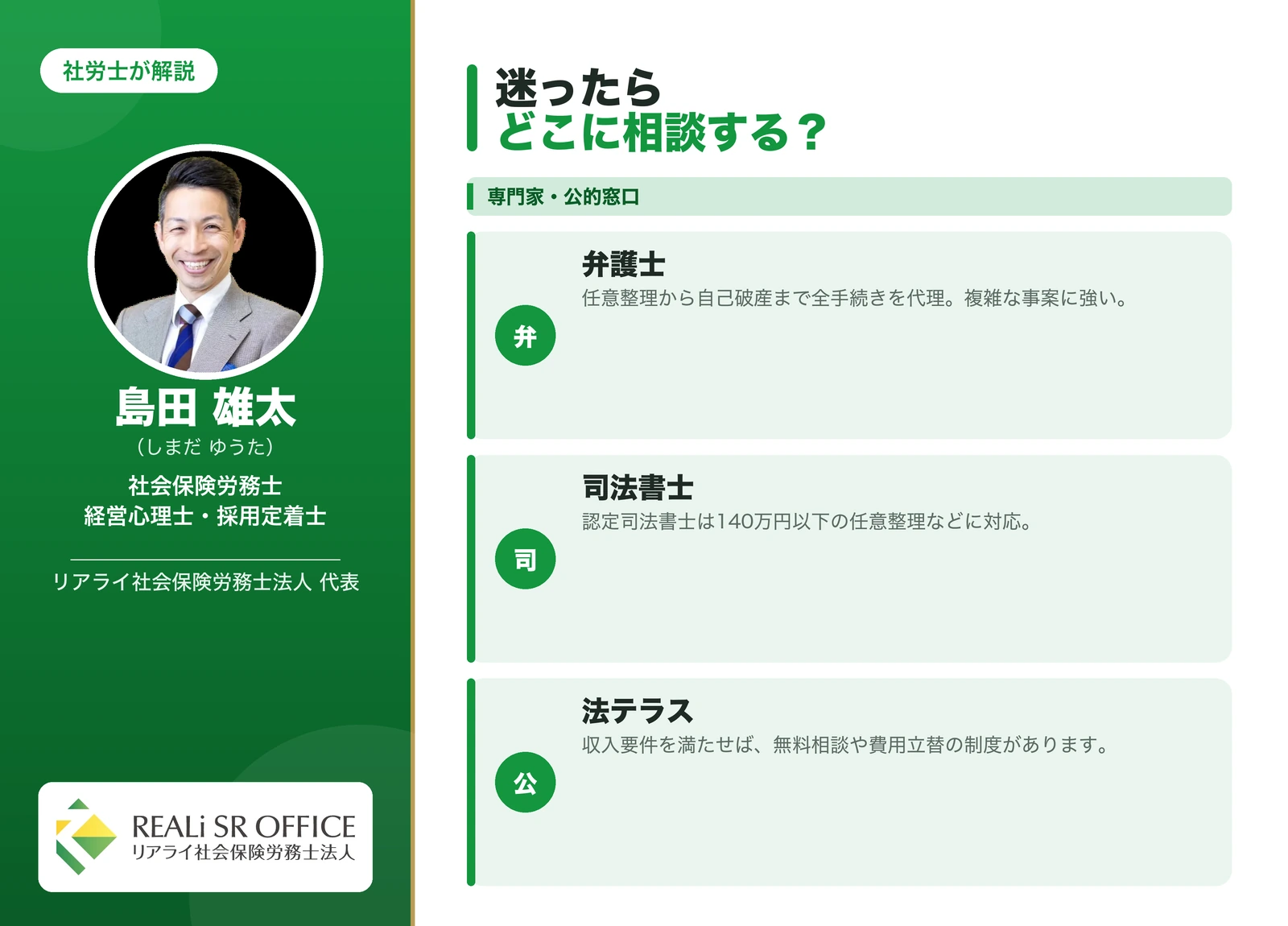

借金救済制度で迷ったら:相談先と進め方

「自分の場合はどうなるのか」「どの手続きが合うのか」は、最終的に専門家へ相談して判断するのが確実です。代表的な相談先を知っておきましょう。

弁護士・司法書士・法テラスへの相談

弁護士は、任意整理から個人再生・自己破産まですべての手続きを代理でき、複雑な事案にも対応します。認定司法書士は、1社あたり140万円以下の任意整理などに対応できます。費用が心配な方は、法テラスを利用すると、収入要件を満たせば無料相談や費用の立替制度を使える場合があります。多くの事務所が無料相談を設けているので、まずは複数に相談し、見通しと費用を比べてから決めると安心です。広告の大きさや「国が認めた」といった表現ではなく、説明の丁寧さと、自分のケースに合った提案かどうかで選びましょう。

相談から解決までの流れ

はじめての方は「何から始めればいいのか」が分かりにくいものですが、流れはシンプルです。まず専門家に相談し、借入の状況を伝えます。次に依頼すると、専門家が債権者へ受任通知を送り、この時点で取り立てが止まります。その後、借入の調査(必要に応じて利息の引き直し計算)を行い、任意整理なら交渉、個人再生・自己破産なら裁判所への申立てへと進みます。最後に和解や裁判所の決定で解決し、決められた返済を進めていく、という流れです。分からない点は、相談の段階で遠慮なく質問してかまいません。納得してから次に進める専門家を選ぶことが大切です。

よくある質問(借金救済制度を使うとどうなる)

Q. 借金救済制度は国が用意した特別な制度ですか?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

Q. 借金救済制度を使うと、具体的にどうなりますか?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

Q. 借金救済制度は怪しい・危険なものですか?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

Q. 借金救済制度を使うと家族や仕事に影響しますか?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

Q. 借金救済制度を使う前に、ほかに検討できることはありますか?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

島田からのひとこと

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太