![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

企業型確定拠出年金(企業型DC)は、60歳以降にこれまで積み立ててきた資産を受け取る制度ですが、その「受け取り方」によって、税金や社会保険料の負担、そして最終的な手取りが変わってくる場合があります。

受け取り方には大きく分けて「一時金(一括)」と「年金(分割)」があり、実際には約9割の方が一時金を選んでいるとも言われています。

ただ、どちらが適しているかは、勤続年数や他の退職金の有無、公的年金の受け取り方などによって異なります。

この記事では、企業型DCの受け取り方について、一時金と年金それぞれの税金の考え方、退職所得控除の計算、確定申告、退職金との関係までを、社会保険労務士の立場から順を追って整理します。

なお、税務上の具体的な取り扱いは制度改正の影響を受けることがありますので、実際のご判断にあたっては顧問税理士や所轄の税務署にもご確認いただくことをおすすめします。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

【動画本編】知らないと大損!9割の人が間違える企業型DCの受け取り方!

- 企業型DCの受け取り方(一時金・年金・併用)の違い

- 一時金で受け取る場合の退職所得控除と税金の考え方

- 年金で受け取る場合の公的年金等控除・社会保険料への影響

- 退職金・iDeCo・公的年金と合わせた受け取り時期の注意点

企業型確定拠出年金(企業型DC)の受け取り方は3種類|一時金・年金・併用

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

まず、企業型DCの受け取り方の全体像を確認しておきます。受け取り方は、大きく次の3つに分けられます。

- 一時金(一括):積み立てた資産をまとめて受け取る方法

- 年金(分割):一定期間にわたって分割して受け取る方法

- 併用:一部を一時金で、残りを年金で受け取る方法

企業型DCの受け取りは原則60歳以降

企業型DCの資産は、原則として60歳以降に受け取りを開始できるとされています。これは、個人型のiDeCo(イデコ)と同様の考え方です。

なお、加入していた期間が短い場合には、受け取りを開始できる年齢が60歳より後になることがあります。また、2022年の制度改正により、受け取りを開始する時期の上限は75歳まで広がったとされています。

ご自身がいつから受け取れるかは、加入期間や運営管理機関の案内でご確認ください。

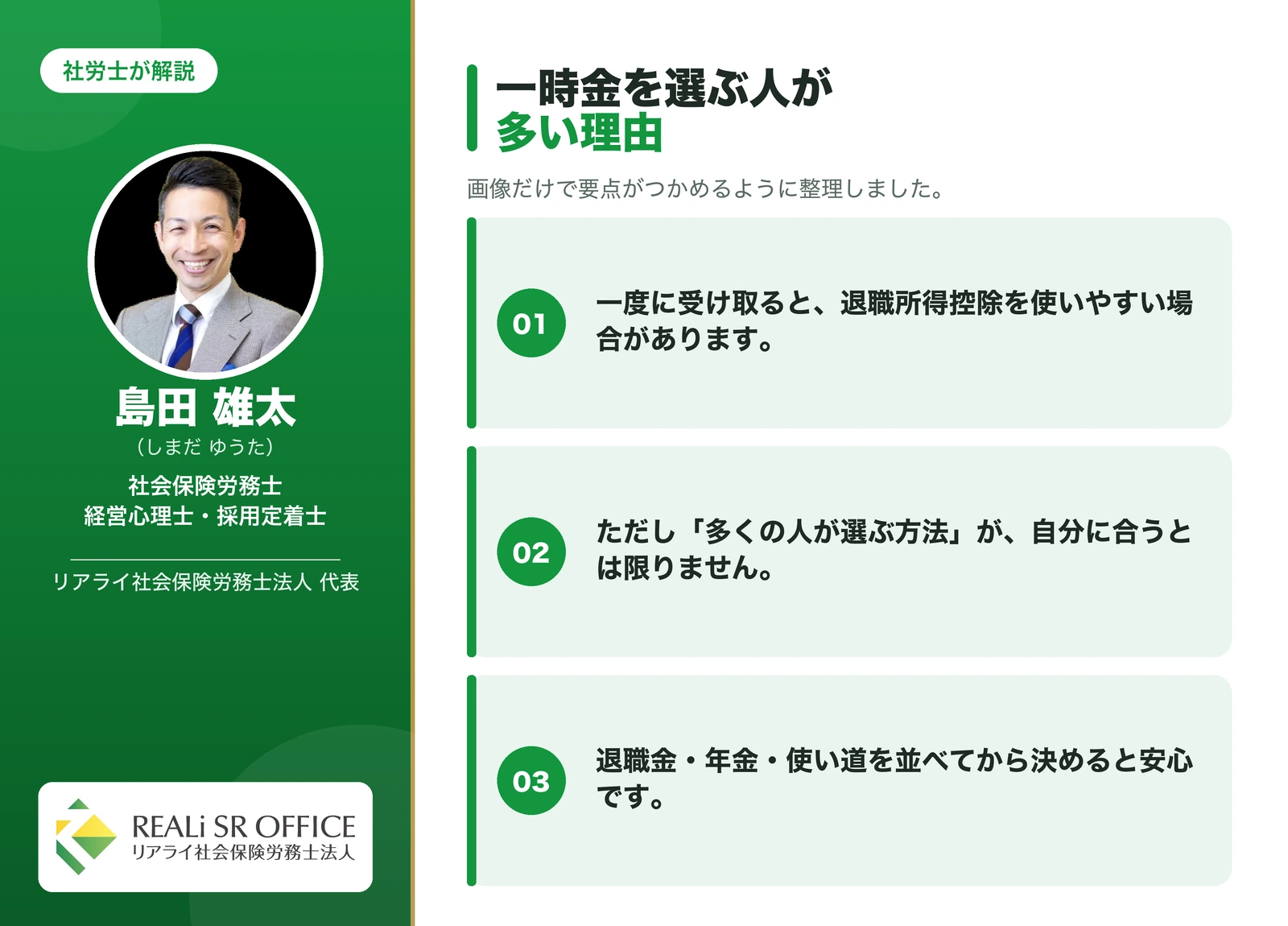

企業型DCは一時金(一括)を選ぶ方が多いとされている

受け取り方の割合については、一時金(一括)を選ぶ方が9割程度を占めるとも言われています。まとまった資金を一度に受け取れることや、後述する退職所得控除の仕組みが関係していると考えられます。

ただし、割合が多いからご自身にも一時金が適しているとは限りません。次章以降で、それぞれの特徴を確認していきます。

一時金は選ばれやすい受け取り方ですが、勤続年数・退職金の有無・公的年金の受け取り方によって有利不利が変わります。まずはご自身の条件で確認することが大切です。

企業型DCの受け取り方はどれがおすすめ?タイプ別の考え方

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

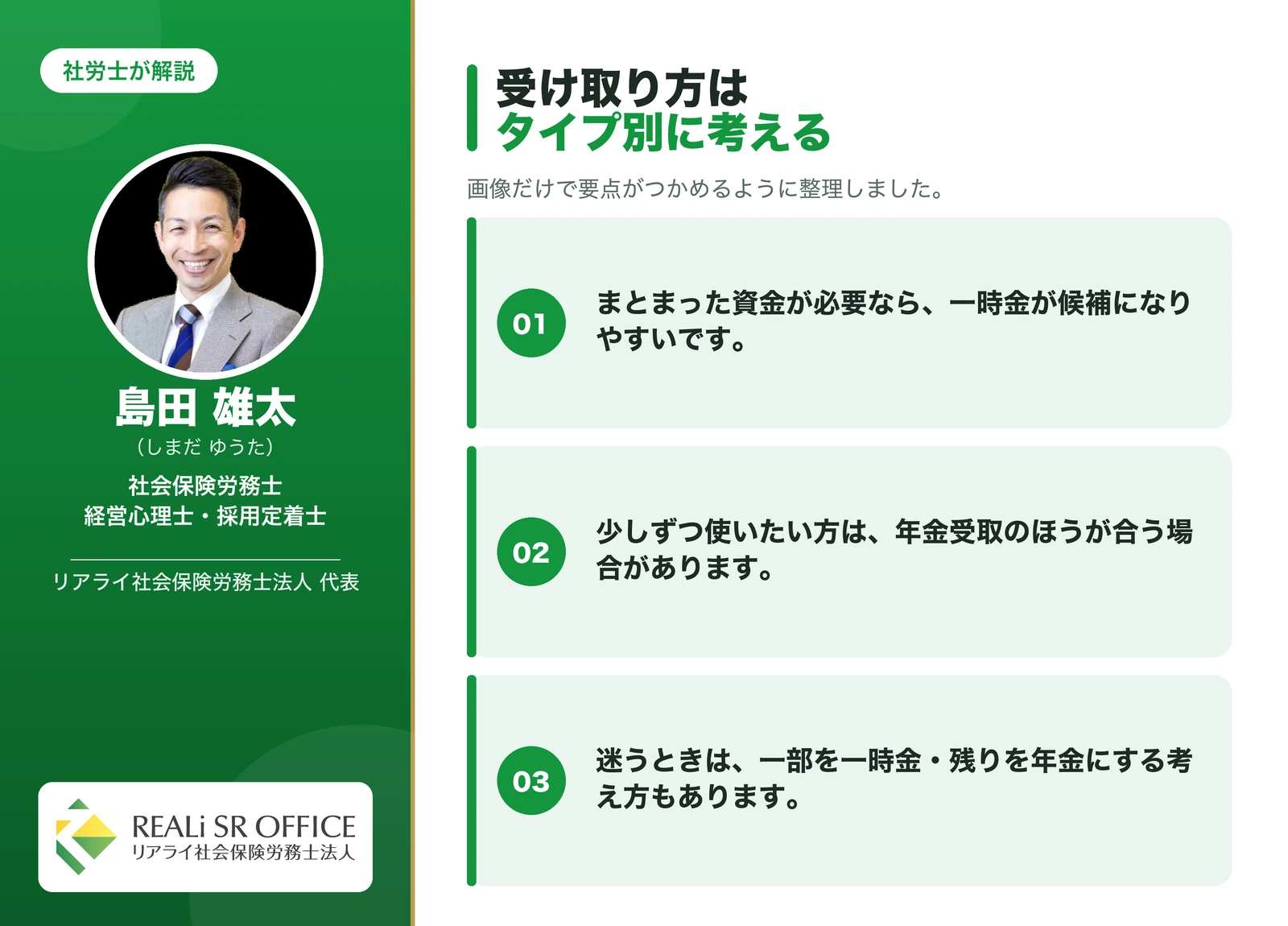

「一時金と年金のどちらがおすすめか」は、多くの方が悩まれる点です。一概にどちらが得と言い切れるものではありませんが、一般的な傾向として、それぞれが向いていると考えられるケースを整理してみます。

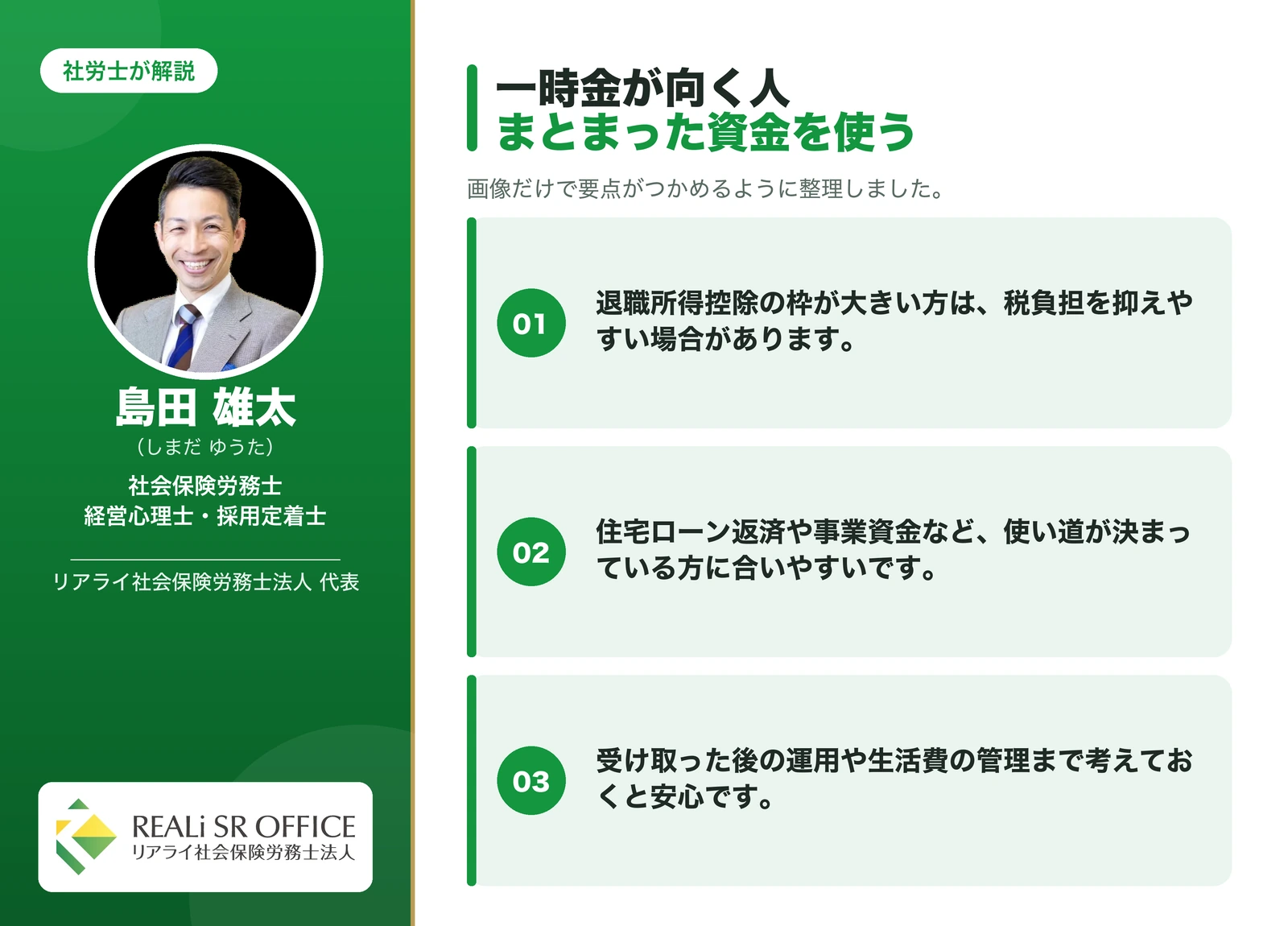

企業型DCを一時金(一括)で受け取ることが向いていると考えられる方

勤続年数が長く、退職所得控除の枠を大きく使える方は、一時金で受け取ることで税負担を抑えられる場合があります。

また、住宅ローンの返済や事業資金など、まとまった資金の使い道が決まっている方にも、一時金は選択肢になりやすいと考えられます。

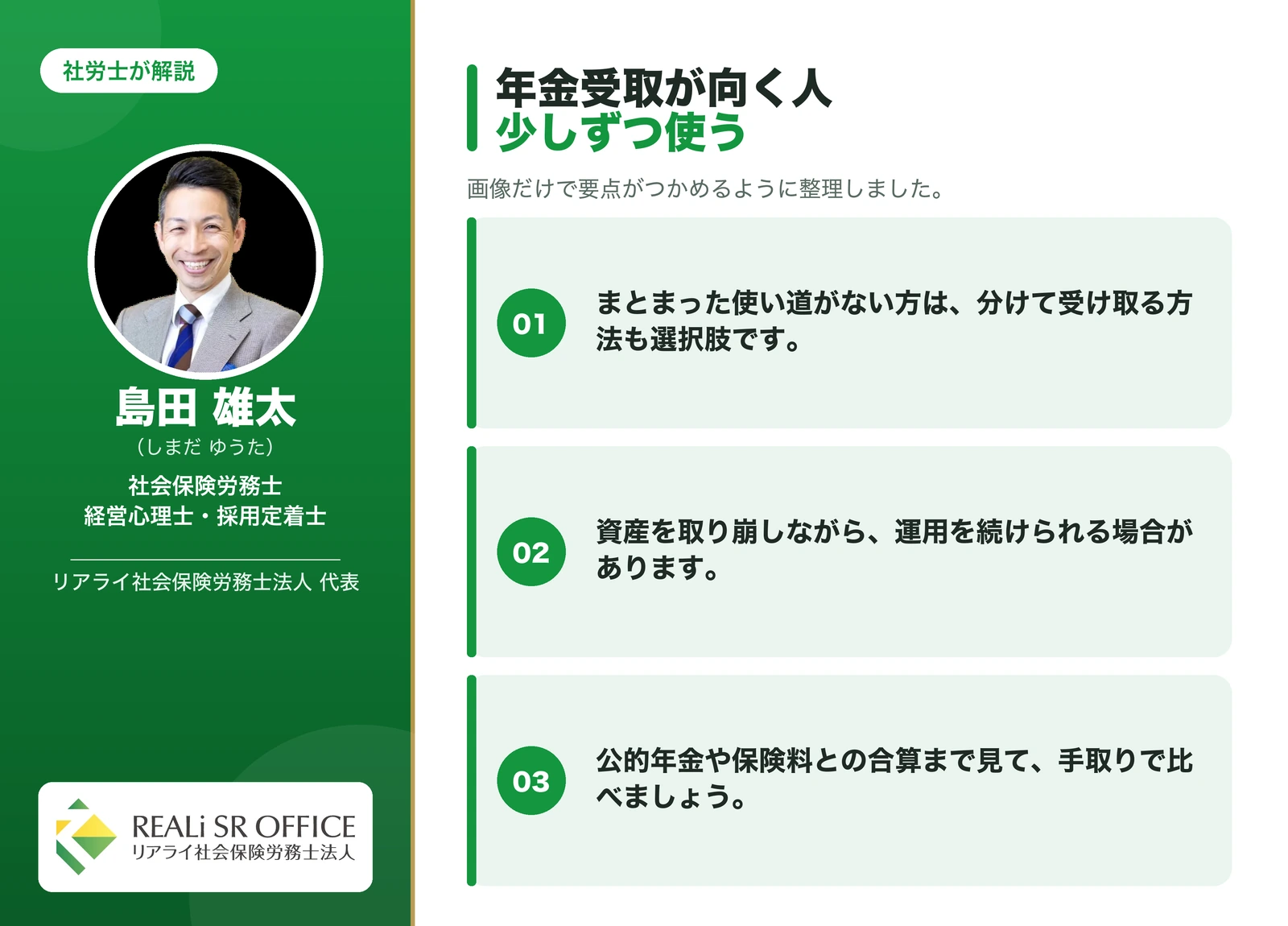

企業型DCを年金(分割)で受け取ることが向いていると考えられる方

受け取りを始めたあとも運用を続けながら、少しずつ受け取っていきたいという方には、年金での受け取りが選択肢になります。

まとまった資金の使い道が特にない場合や、計画的に取り崩したい場合にも検討の余地があります。

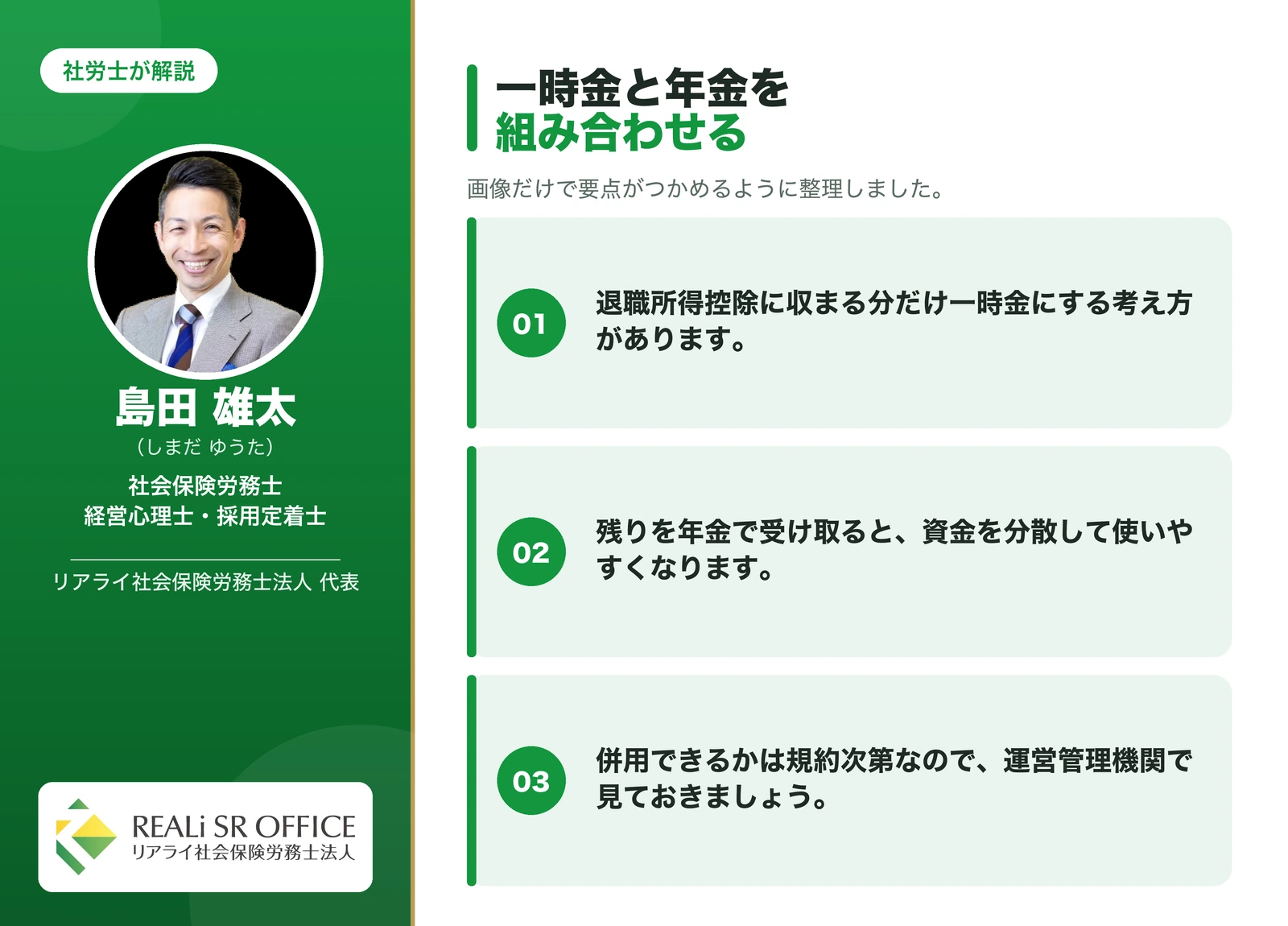

企業型DCで一時金と年金を併用するという考え方

一時金と年金は、どちらか一方に限られるわけではなく、併用できる場合があります。

退職所得控除の枠に収まる範囲を一時金で受け取り、残りを年金で受け取るなど、組み合わせによって負担のバランスを調整できる可能性があります。

制度上どのような組み合わせが可能かは、加入先の規約によって異なりますので、運営管理機関にご確認ください。

【比較表】企業型DCの一時金と年金の主な違い

| 項目 | 一時金(一括) | 年金(分割) |

|---|---|---|

| 所得の区分 | 退職所得 | 雑所得(公的年金等) |

| 主な控除 | 退職所得控除 | 公的年金等控除 |

| 受け取り後の運用 | 受け取り時に終了 | 続けながら受け取れる場合がある |

| 社会保険料への影響 | 比較的小さいとされる | 公的年金と合算され増える可能性 |

企業型確定拠出年金を一時金(一括)で受け取る場合の税金と退職所得控除

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

ここからは、税金の考え方を確認していきます。まずは一時金(一括)で受け取る場合です。

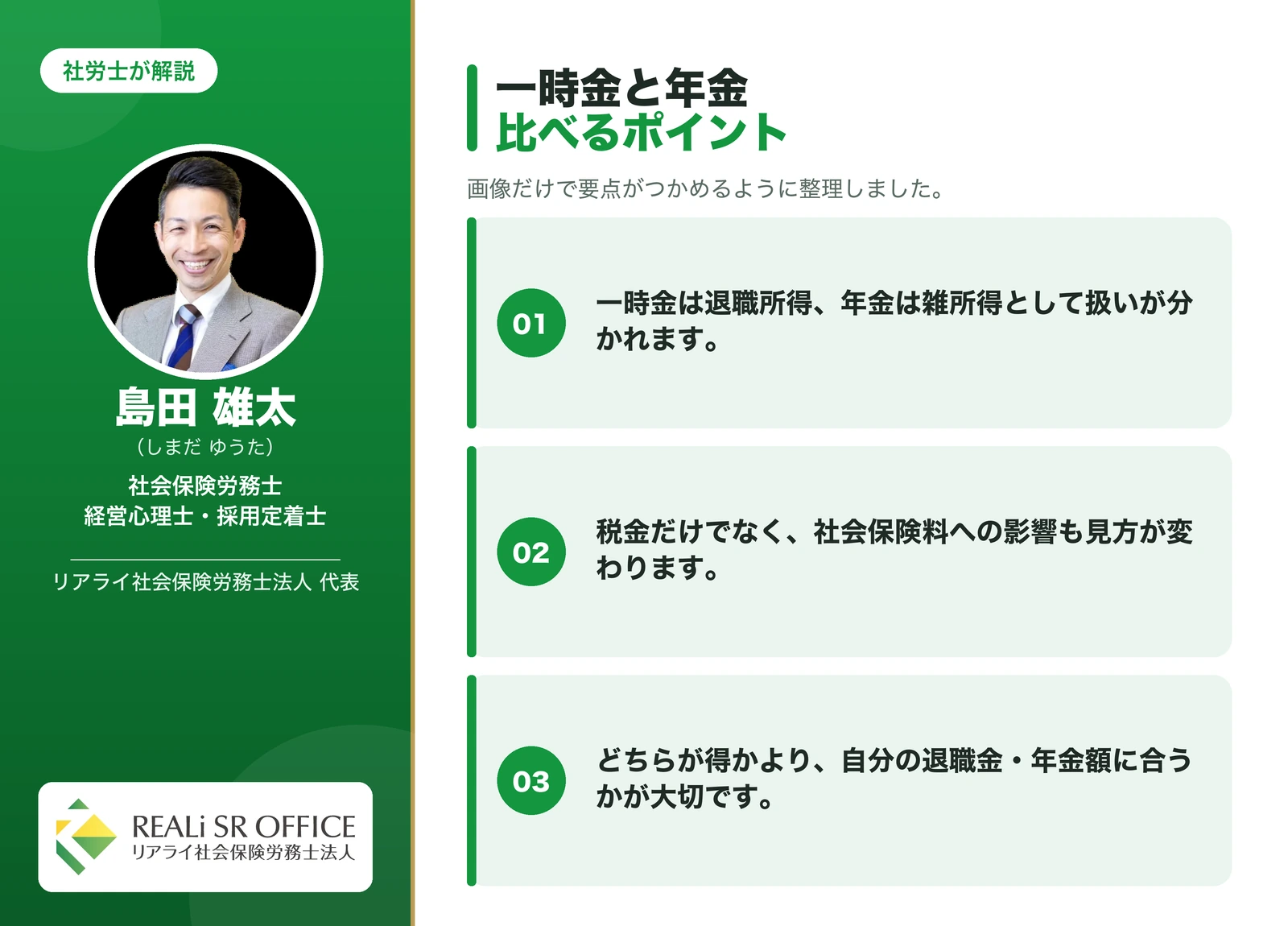

企業型DCの一時金は「退職所得」として扱われる

企業型DCを一時金で受け取る場合、その金額は「退職所得」として取り扱われるとされています。退職所得には、後述する退職所得控除が適用され、税負担が比較的軽くなるように配慮されている点が特徴です。

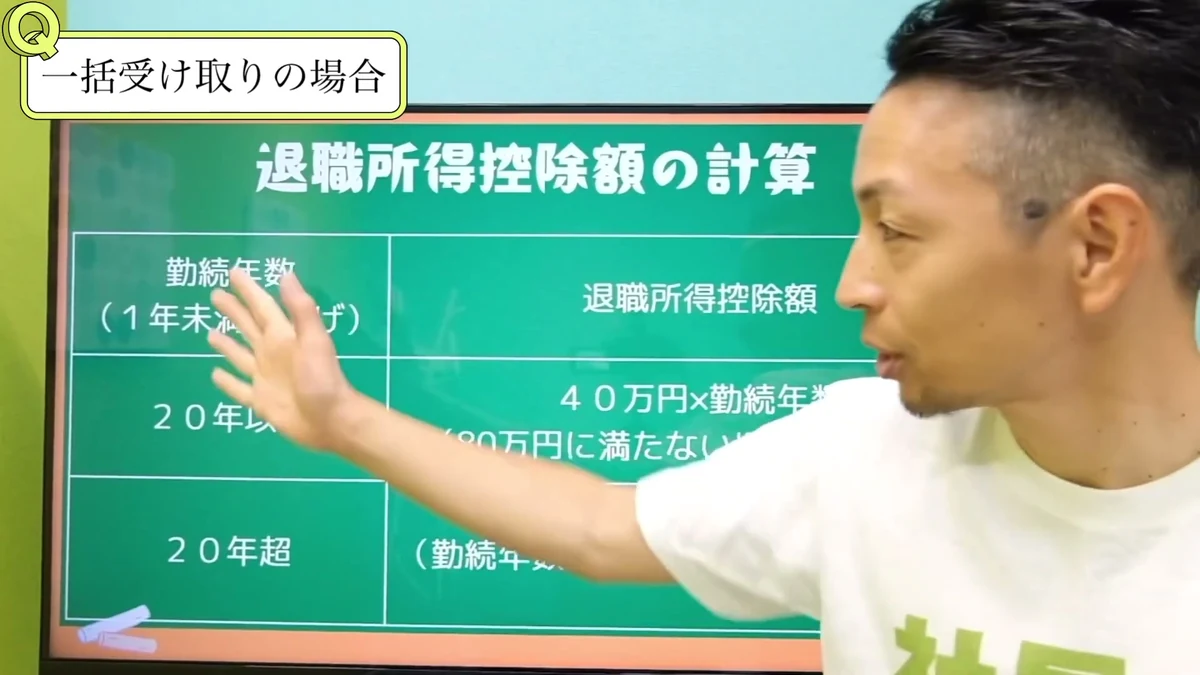

企業型DCの退職所得控除の計算方法

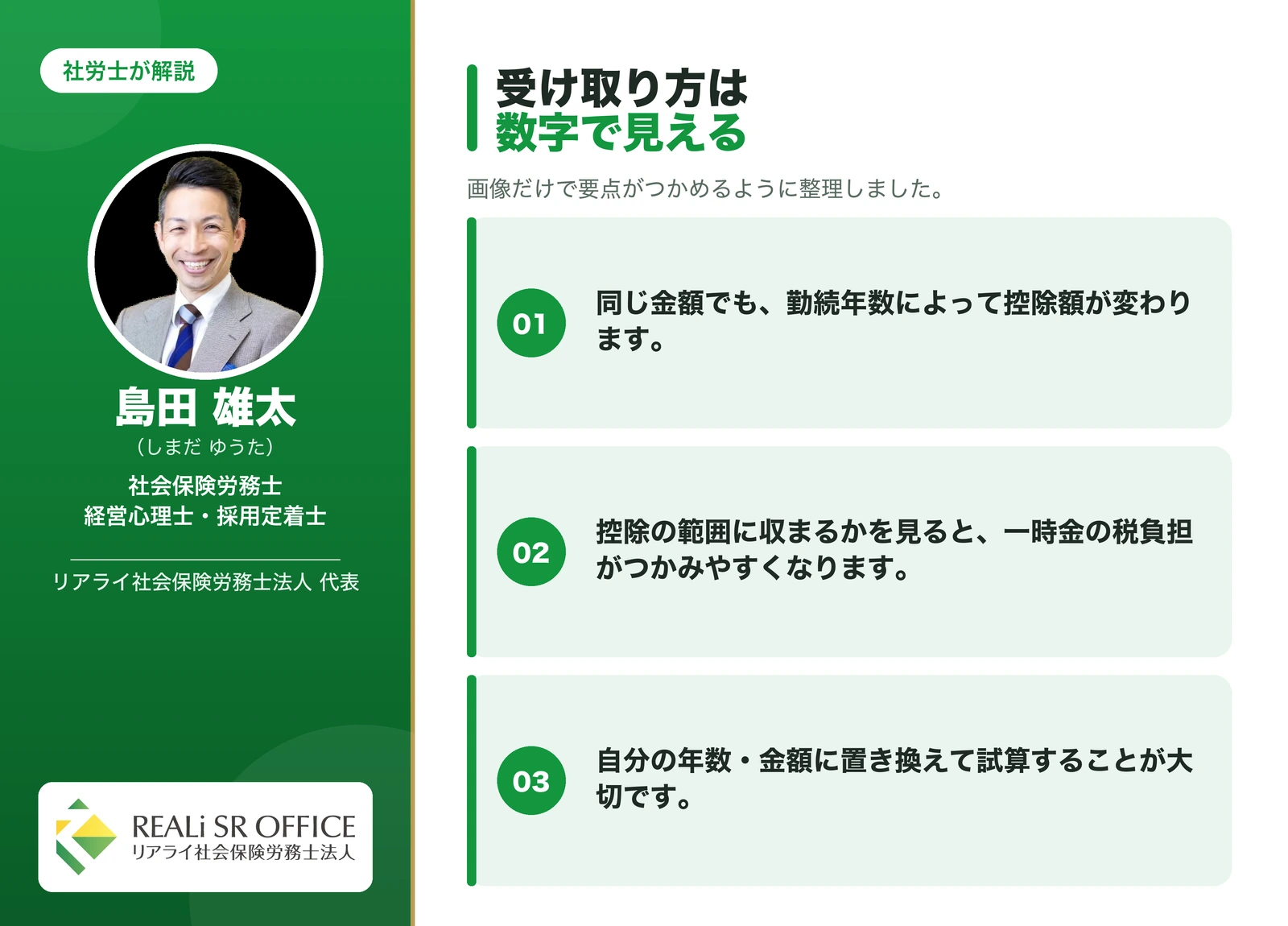

退職所得控除の額は、加入していた期間(勤続年数として扱われる年数)に応じて、次のように計算されるとされています。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

なお、勤続年数に1年未満の端数がある場合は、1年に切り上げて計算するとされています。たとえば、10年11か月であれば11年として計算する、という考え方です。

企業型DCの退職所得は「2分の1課税」の仕組みがある

退職所得の課税額は、受け取った金額から退職所得控除を差し引き、原則としてその残りの2分の1に対して所得税・住民税がかかる仕組みとされています。

実際の税額は、課税される退職所得の金額に応じた税率と控除額の表(速算表)にあてはめて計算します。控除の枠に金額が収まる場合には、課税されないこともあります。

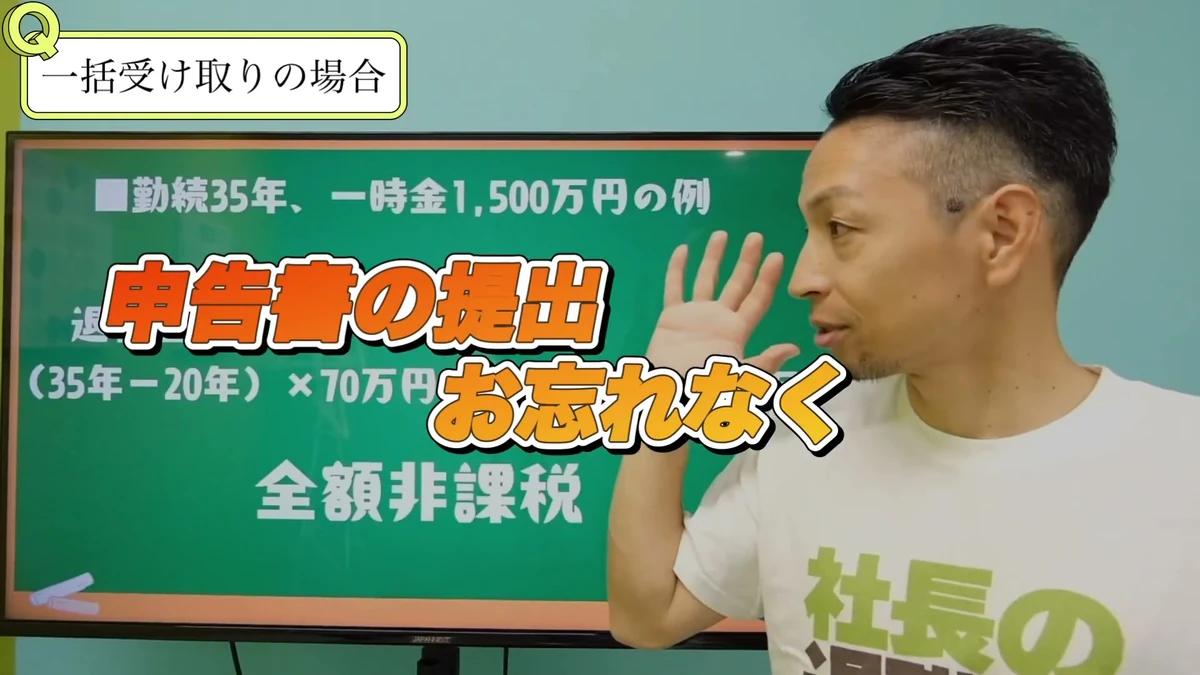

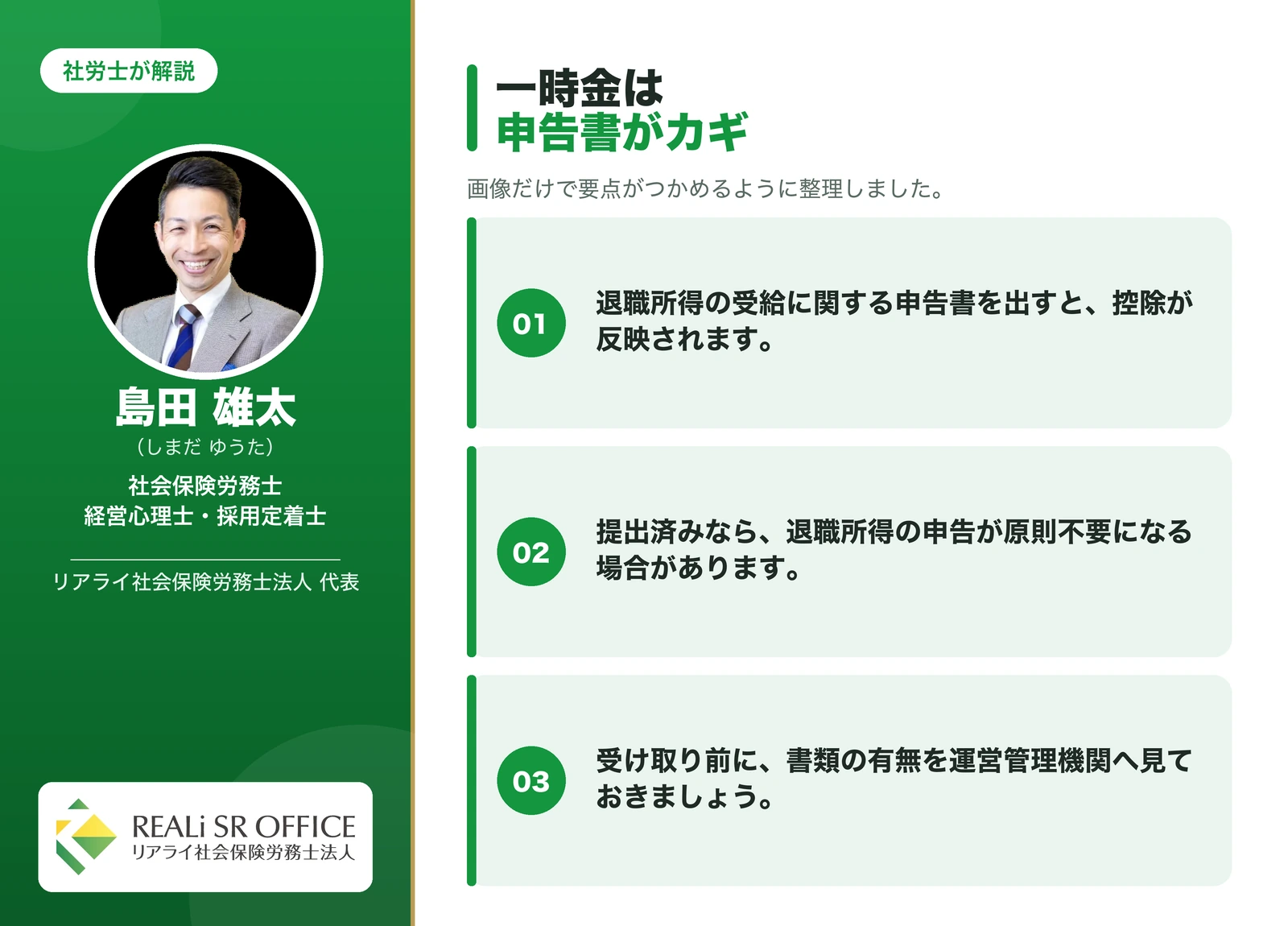

「退職所得の受給に関する申告書」の提出を忘れないよう注意

一時金を選ぶ場合は、退職所得控除を正しく反映するための手続きが重要です。受け取り前に、必要書類と提出期限を運営管理機関に確認しておきましょう。

一時金を受け取る際には、「退職所得の受給に関する申告書」を提出することが大切だとされています。

これを提出しないと、退職所得控除が適用されないまま、受け取る金額に対して一律で源泉徴収(およそ20%程度とされます)が行われる場合があります。

提出を忘れてしまった場合でも、後日ご自身で確定申告を行うことで精算・還付を受けられる場合がありますが、あらかじめ提出しておくことで手続きの負担を減らせます。

企業型確定拠出年金を年金(分割)で受け取る場合の税金

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

次に、年金(分割)で受け取る場合の考え方です。一時金とは所得の区分が異なる点に注意が必要です。

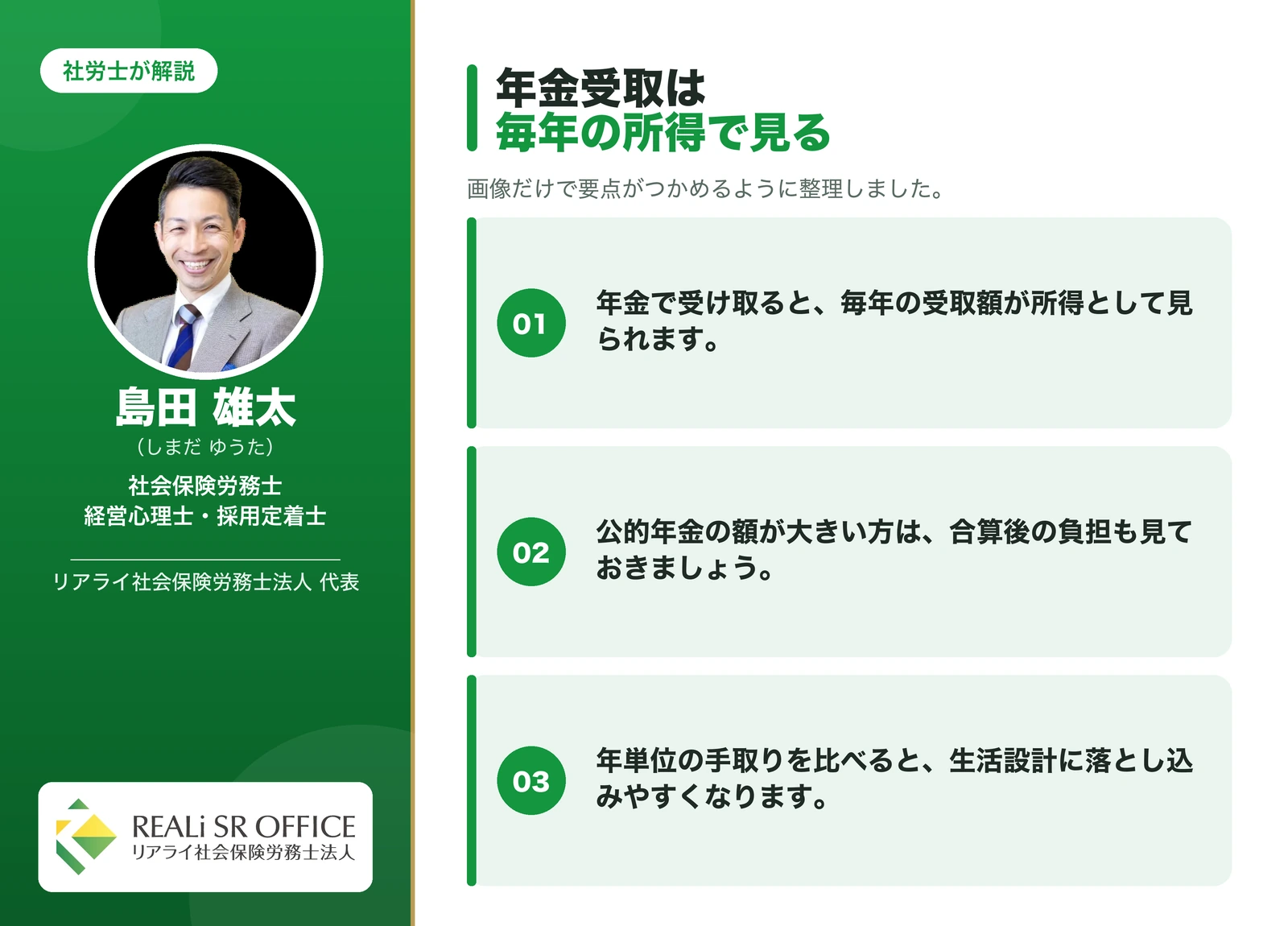

企業型DCの年金受取は「雑所得(公的年金等)」として扱われる

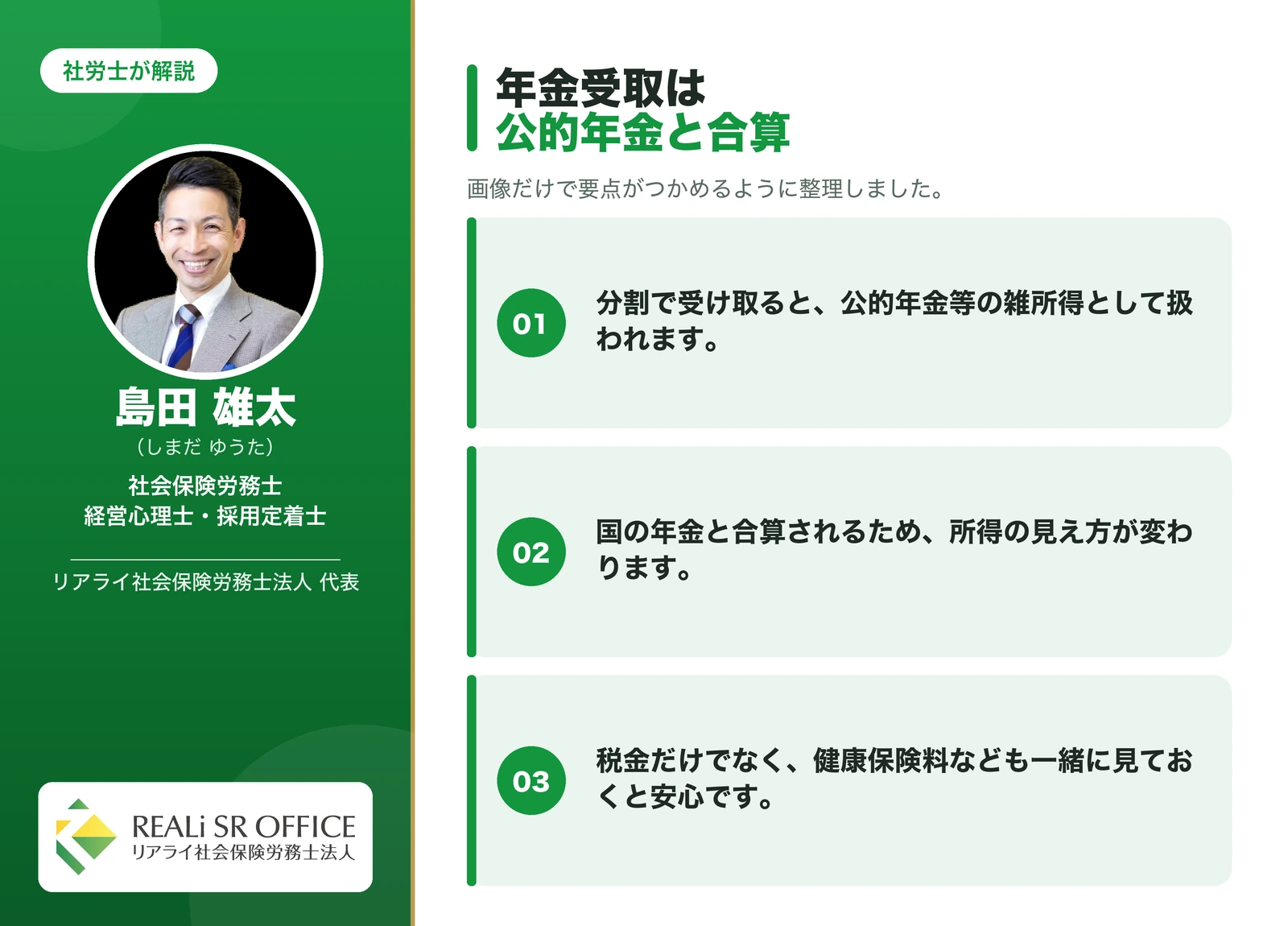

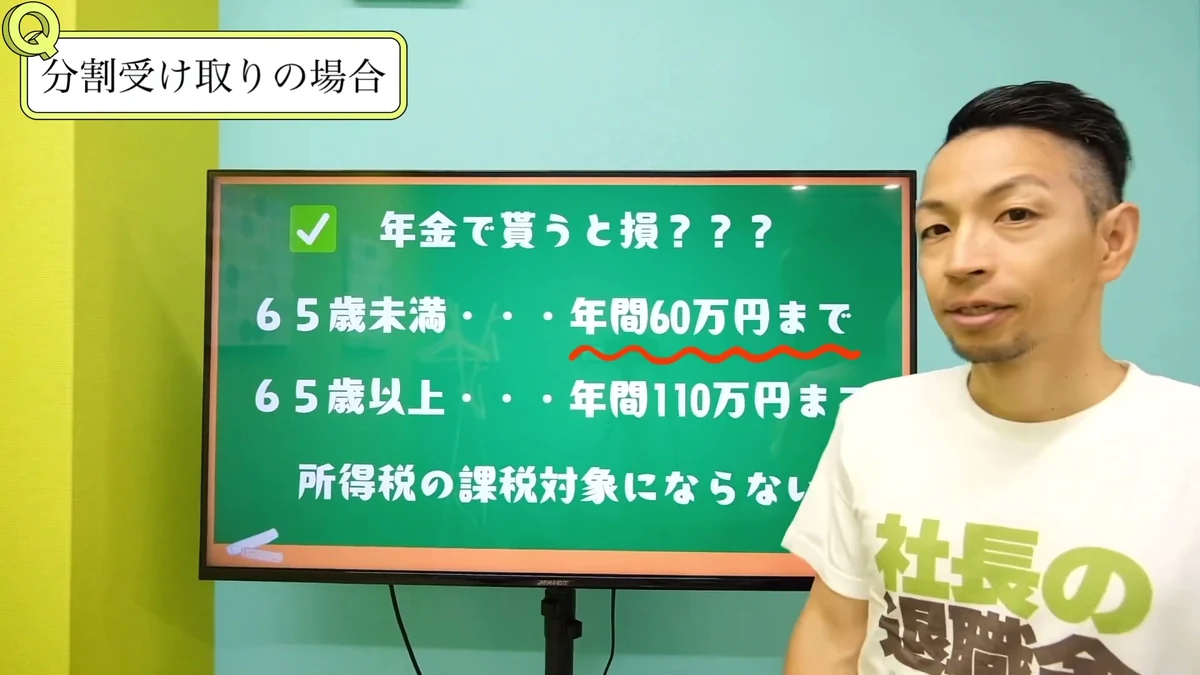

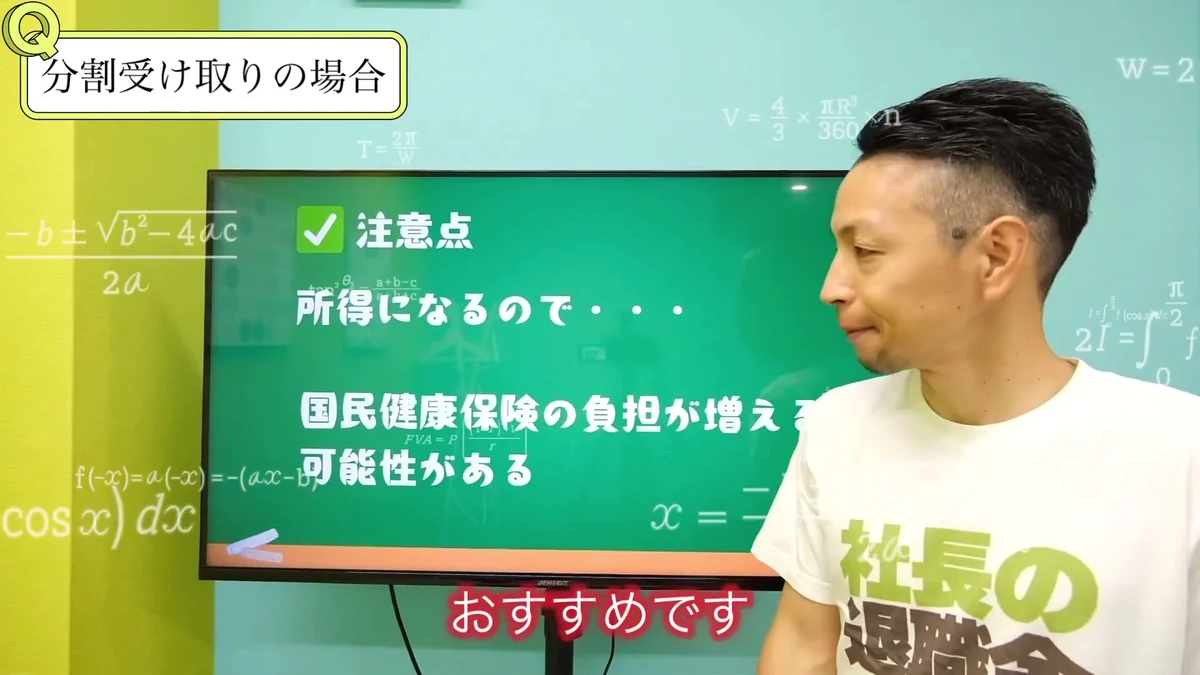

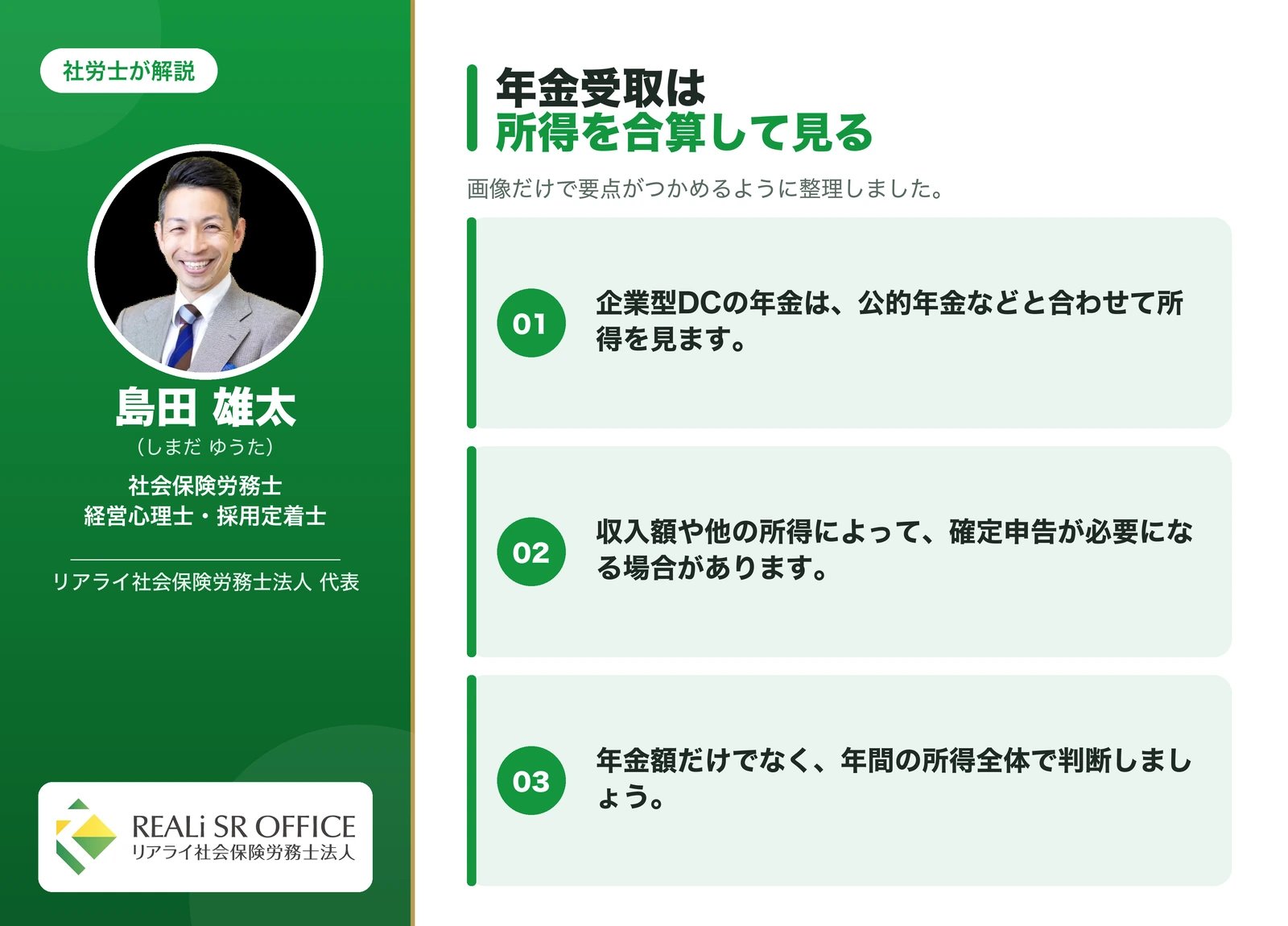

企業型DCを年金として分割で受け取る場合、その金額は公的年金と同じく「雑所得(公的年金等)」として取り扱われるとされています。つまり、国からの公的年金と合算したうえで、税金が計算されることになります。

公的年金等控除の目安

雑所得(公的年金等)には、公的年金等控除が適用されます。控除額は年齢や収入によって異なりますが、目安として、65歳未満の方では年間およそ60万円まで、65歳以上の方では年間およそ110万円までは

公的年金等の収入に対して課税の対象になりにくいとされています。実際の金額は、他の所得の状況によっても変わりますので、あくまで目安としてお考えください。

公的年金と合算されることで社会保険料が増える可能性

税額だけを見ると判断を誤ることがあります。公的年金、国民健康保険料、介護保険料なども含めて、手取りベースで比較するのがおすすめです。

年金として受け取る場合に留意しておきたいのが、社会保険料への影響です。企業型DCの年金は公的年金と合算されて所得として扱われるため、その分、国民健康保険料などの負担が増える可能性があります。

税金だけでなく、社会保険料まで含めて全体で確認しておくことをおすすめします。

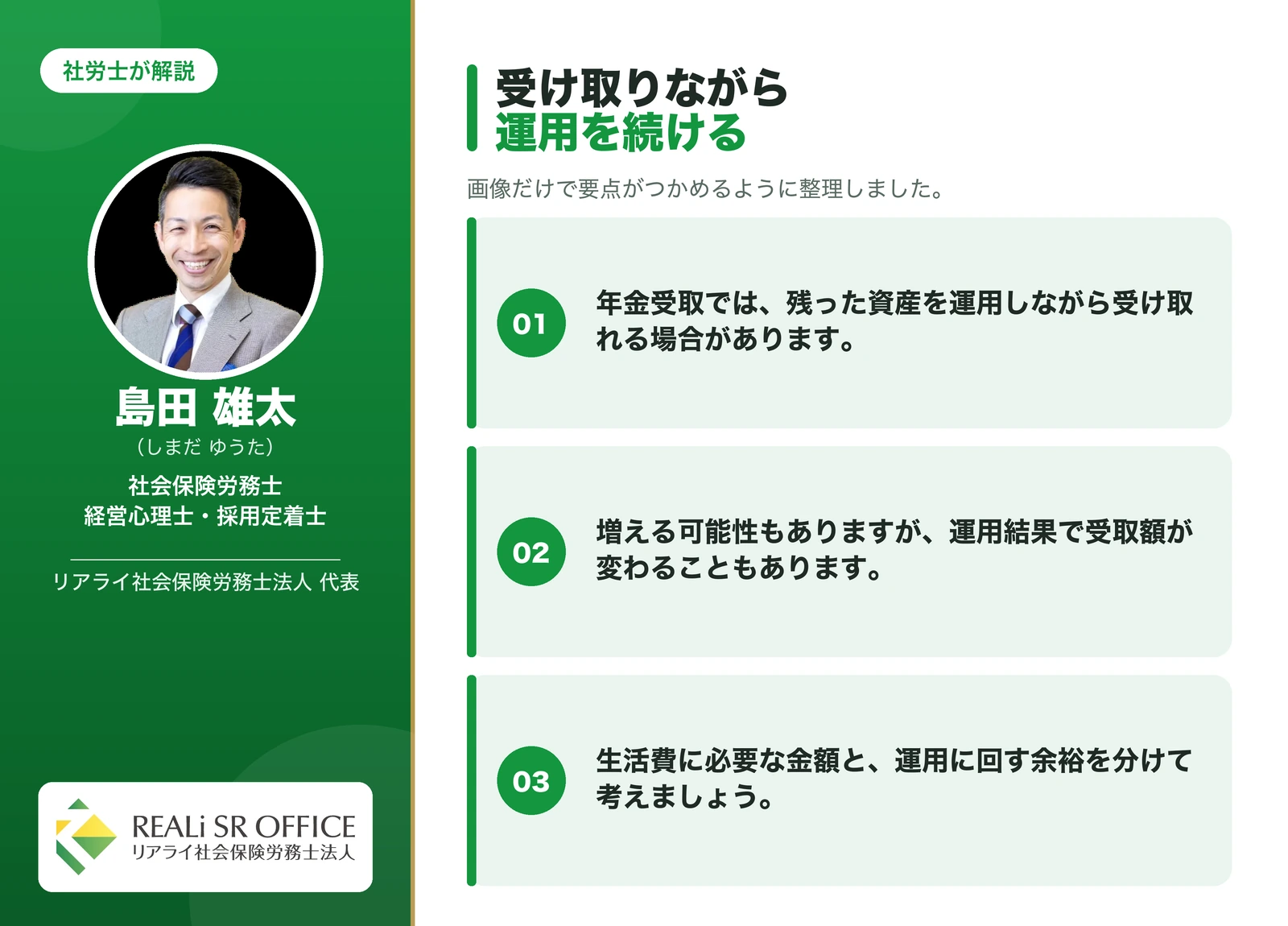

運用を続けながら受け取れるという特徴

一方で、年金として分割で受け取る場合には、受け取りが終わるまでの間、資産の運用を続けられるという特徴があります。

運用の結果によっては、受け取りながら資産を育てられる可能性がある点は、年金受取を検討する際のポイントの一つです。ただし、運用にはリスクも伴いますので、その点も踏まえてご検討ください。

企業型確定拠出年金の受け取り方シミュレーション【事例で確認】

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

ここでは、イメージをつかんでいただくために、簡単な事例で確認してみます。金額はあくまで一例であり、実際の税額は個別の状況によって異なりますので、目安としてご覧ください。

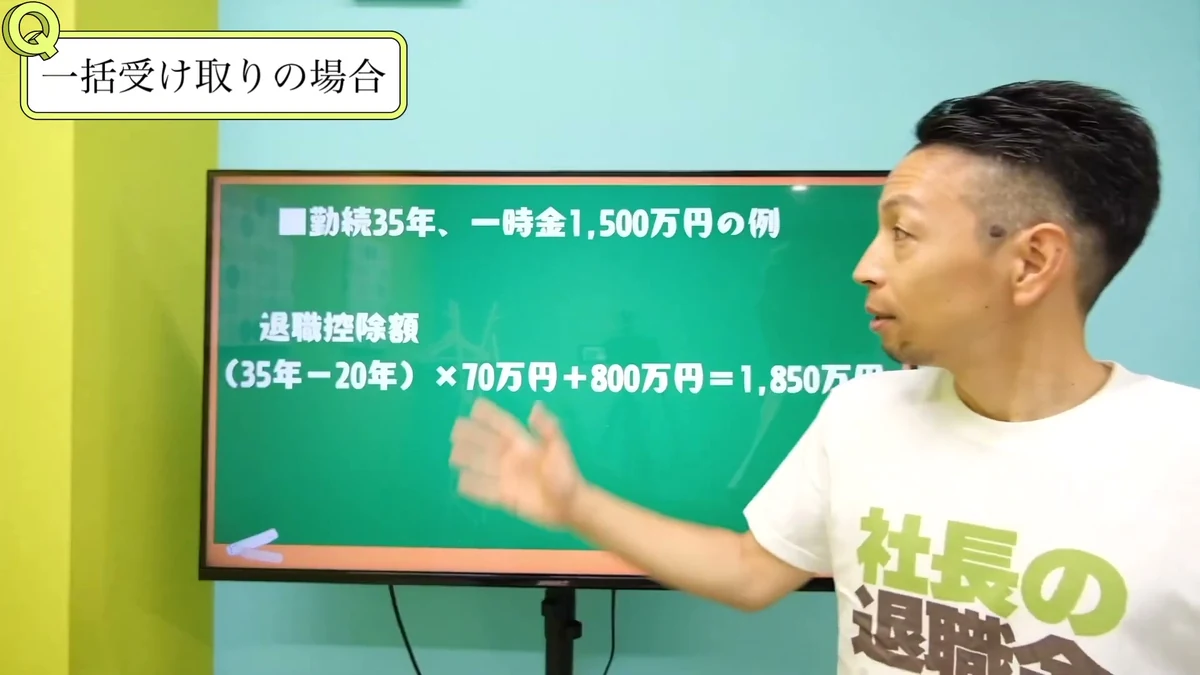

【事例】企業型DCを一時金で受け取る場合(勤続35年・1,500万円)

たとえば、加入期間が35年、一時金として1,500万円を受け取るケースを考えてみます。退職所得控除の額は、勤続年数が20年を超えているため、次のように計算されます。

退職所得控除額 = 800万円 + 70万円 ×(35年 − 20年)= 800万円 + 1,050万円 = 1,850万円

この場合、受け取る一時金の1,500万円は、退職所得控除の1,850万円の範囲内に収まります。そのため、この事例では課税される退職所得が生じず、結果として税負担が生じない形になります。

勤続年数が長い方ほど控除の枠が大きくなるため、一時金での受け取りが有利になりやすい傾向がある、ということがこの事例からうかがえます。

【事例】企業型DCを年金で受け取る場合

同じ資産を年金として分割で受け取る場合は、公的年金等控除を差し引いたうえで、公的年金と合算して課税されます。

前述のとおり、65歳以上であれば年間およそ110万円までは課税の対象になりにくいとされていますが、公的年金の受給額が大きい方の場合は、合算により税負担や社会保険料が増えることも考えられます。

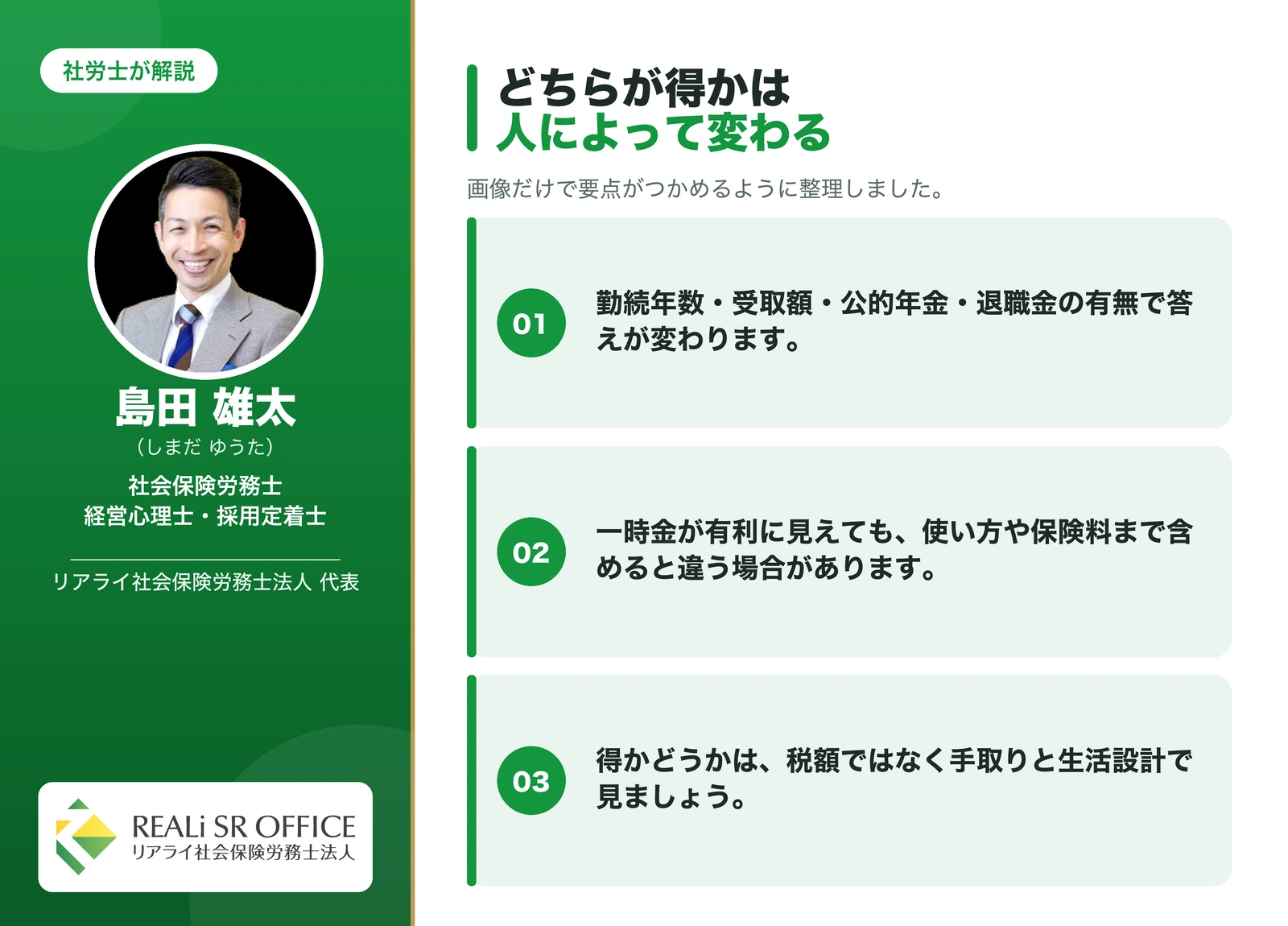

企業型DCは「一時金と年金どちらが得」なのか

どちらが有利かは、勤続年数・受け取る金額・公的年金の額・他の退職金の有無などによって変わります。

勤続年数が長く退職所得控除の枠を大きく使える方は一時金が有利になりやすい一方、まとまった資金の使い道がなく運用を続けたい方は年金が選択肢になりやすい、といった傾向はありますが

最終的にはご自身の状況に合わせた試算が必要です。

企業型確定拠出年金と退職金の関係|両方受け取る場合の注意点

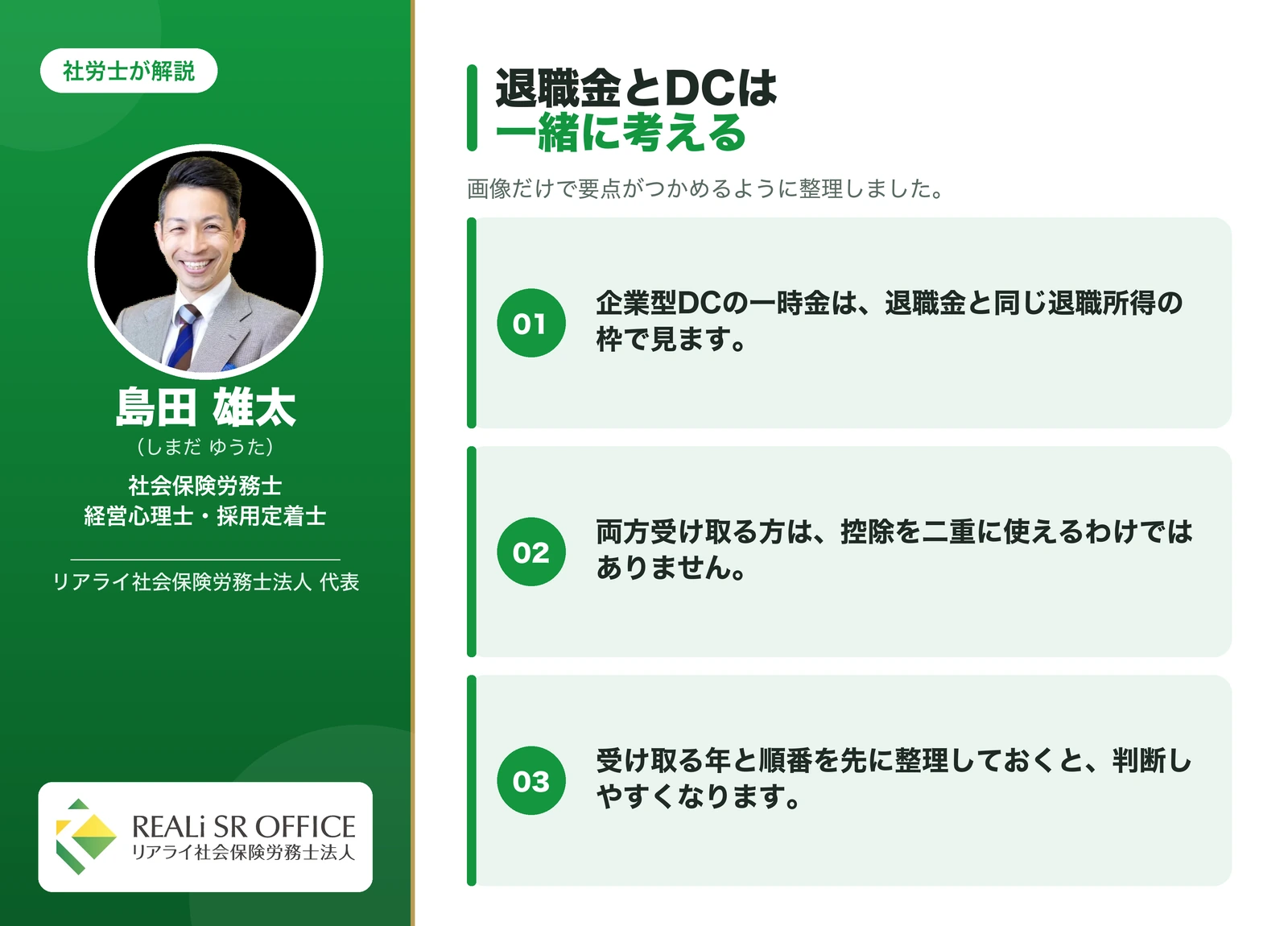

企業型DCを検討するうえで、会社の退職金や、個人型のiDeCoとの関係も押さえておきたいところです。特に経営者の方は、退職金と企業型DCの両方を受け取るケースが少なくありません。

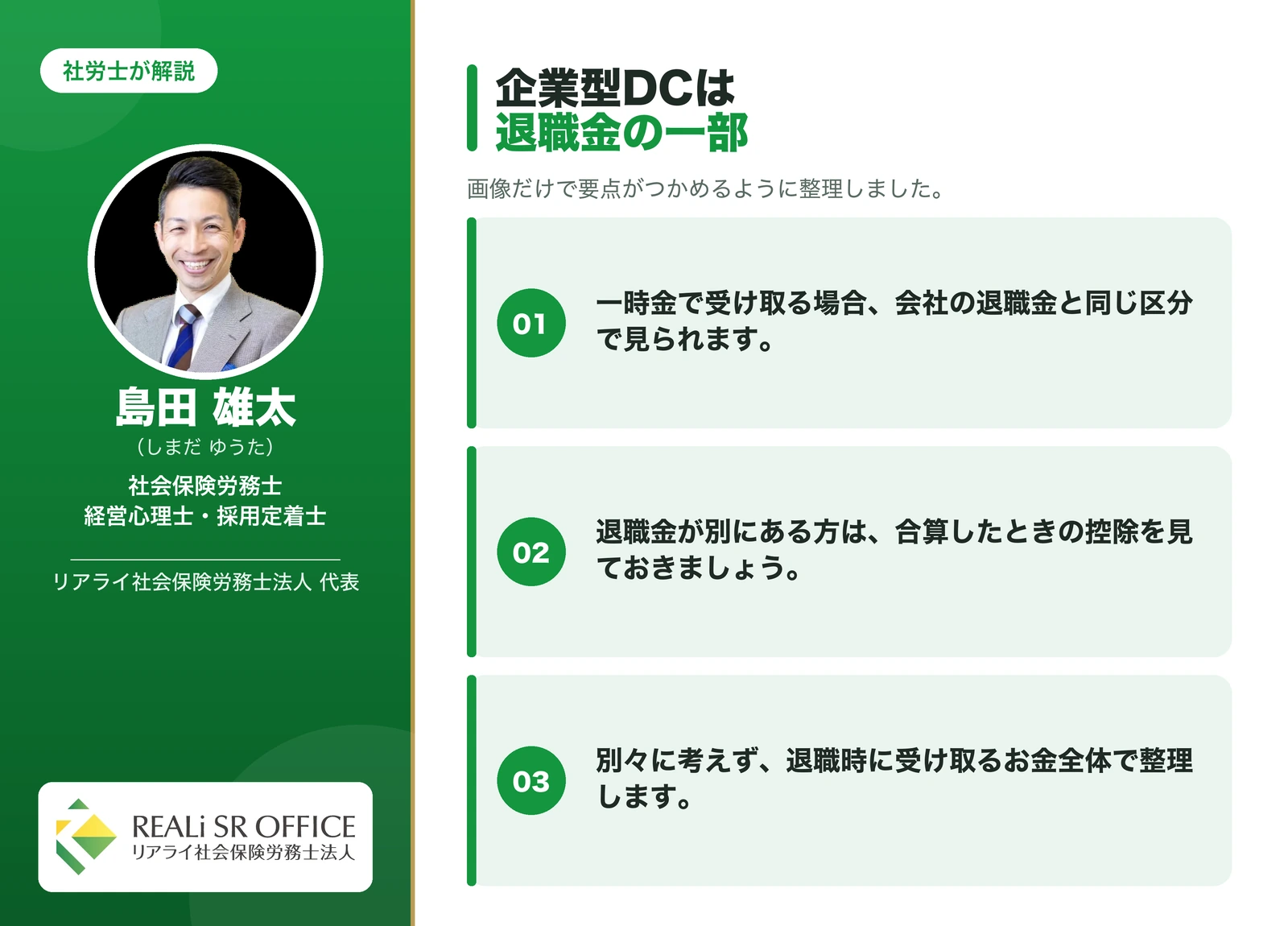

企業型DCは「退職金」の一種として扱われる

企業型DCを一時金で受け取る場合、これは退職所得として扱われます。会社から支給される退職金と同じ「退職所得」という区分に入るため、両方を受け取る場合には、その関係を整理して考える必要があります。

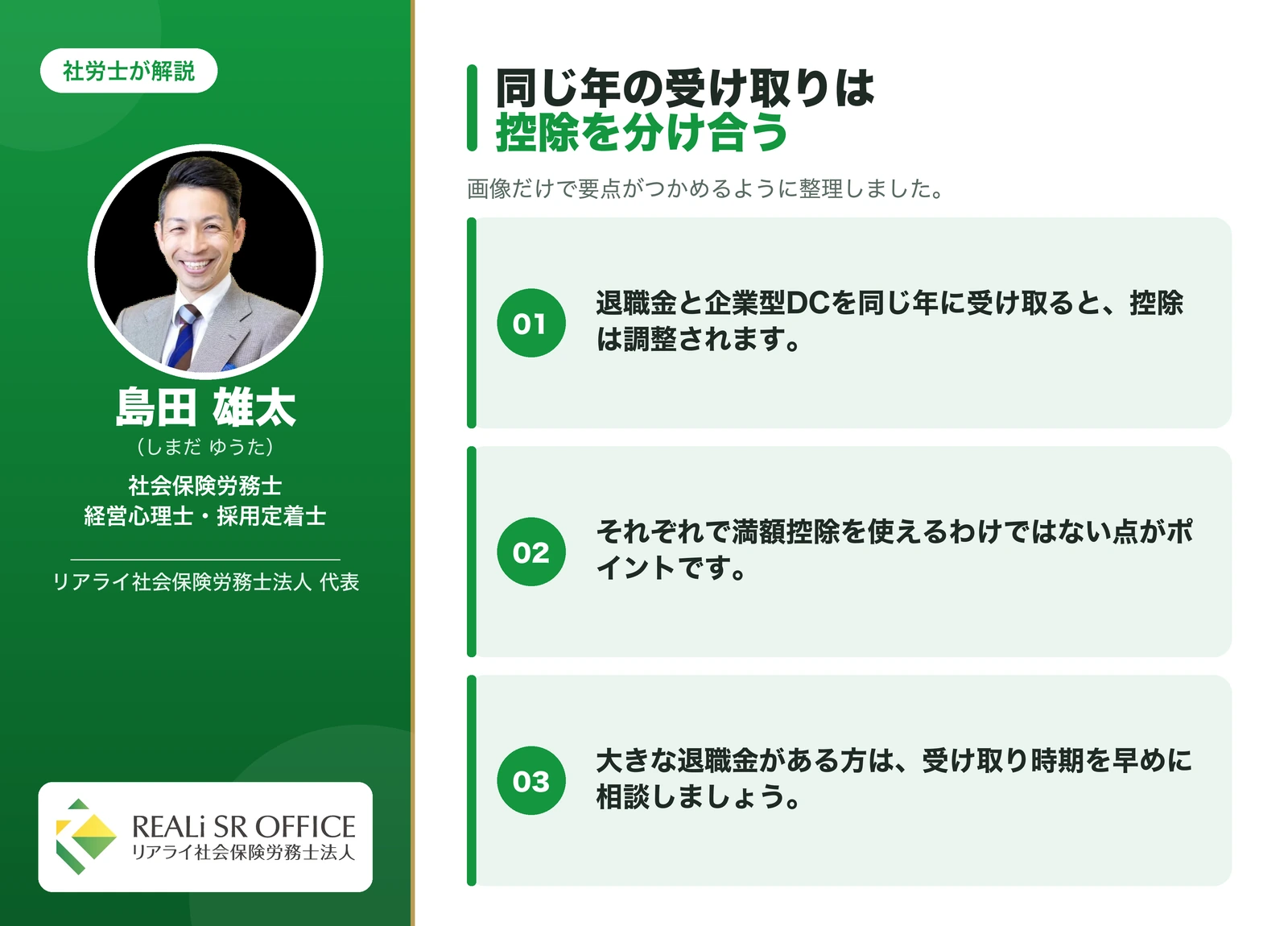

同じ年に受け取ると退職所得控除が調整される

会社の退職金と企業型DCの一時金を同じ年に受け取る場合、退職所得控除は、それぞれ別々に満額使えるわけではなく、勤続期間の重なりを踏まえて調整されるとされています。

控除の枠を重複して使うことはできない、という考え方です。

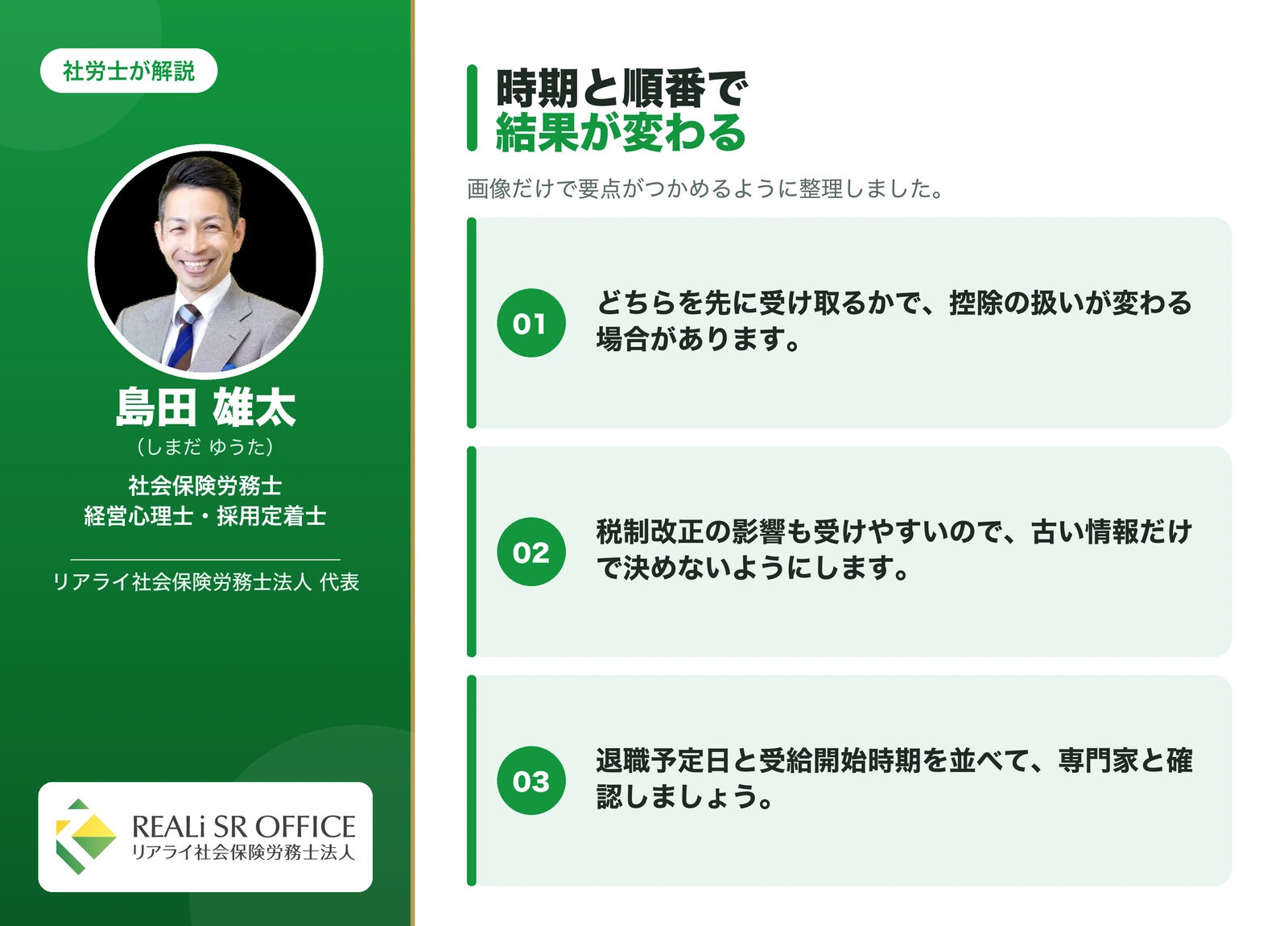

受け取る「時期・順番」で取り扱いが変わる場合がある

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

退職金・企業型DC・iDeCoの受け取り時期は、税制改正の影響を受けやすい領域です。受給時期を決める前に、顧問税理士などへ確認しておくと安心です。

退職金と企業型DCを別々の年に受け取る場合、その受け取る時期や順番によって、退職所得控除の調整の仕方が変わるとされています。

この点については、いわゆる「◯年ルール」と呼ばれる調整の仕組みがあり、近年の税制改正で見直しが行われています。

たとえば、企業型DCを先に受け取ってから退職金を受け取る場合の調整期間について、2025年度の税制改正で変更が示され、2026年以降に適用されるとされています。

ルールは複雑で、改正の影響も受けやすい部分ですので、具体的な受け取り時期の判断にあたっては、必ず顧問税理士などの専門家にご確認いただくことをおすすめします。

企業型DCとiDeCo・公的年金の受け取りを合わせて考える

iDeCoを併用している場合も、原則60歳以降の受け取りという点は企業型DCと共通しています。また、公的年金については、受け取りを遅らせる「繰り下げ受給」を検討されている方もいらっしゃいます。

企業型DCを年金として受け取る場合は公的年金と合算されるため、公的年金の受け取り方(繰り下げなど)と合わせて、全体の受け取り計画として考えていただくとよいかと思います。

企業型確定拠出年金の受け取りに確定申告は必要?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

受け取り方によって、確定申告が必要かどうかも変わってきます。基本的な考え方を整理します。

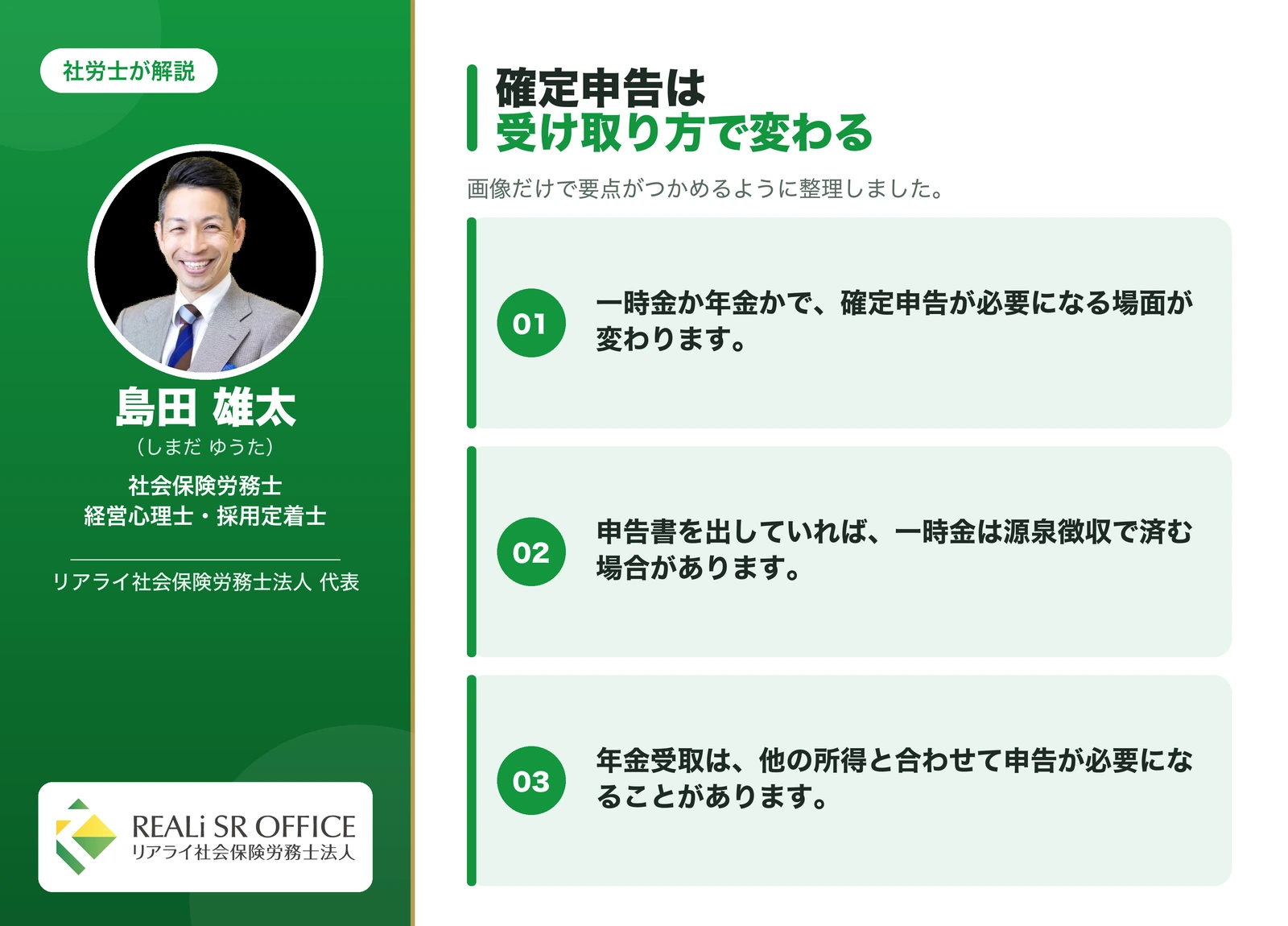

一時金で受け取る場合 ― 申告書を提出していれば原則不要とされる

企業型DCを一時金で受け取る際に「退職所得の受給に関する申告書」を提出していれば、退職所得については源泉徴収で課税関係が完了し、原則として確定申告は不要とされています。

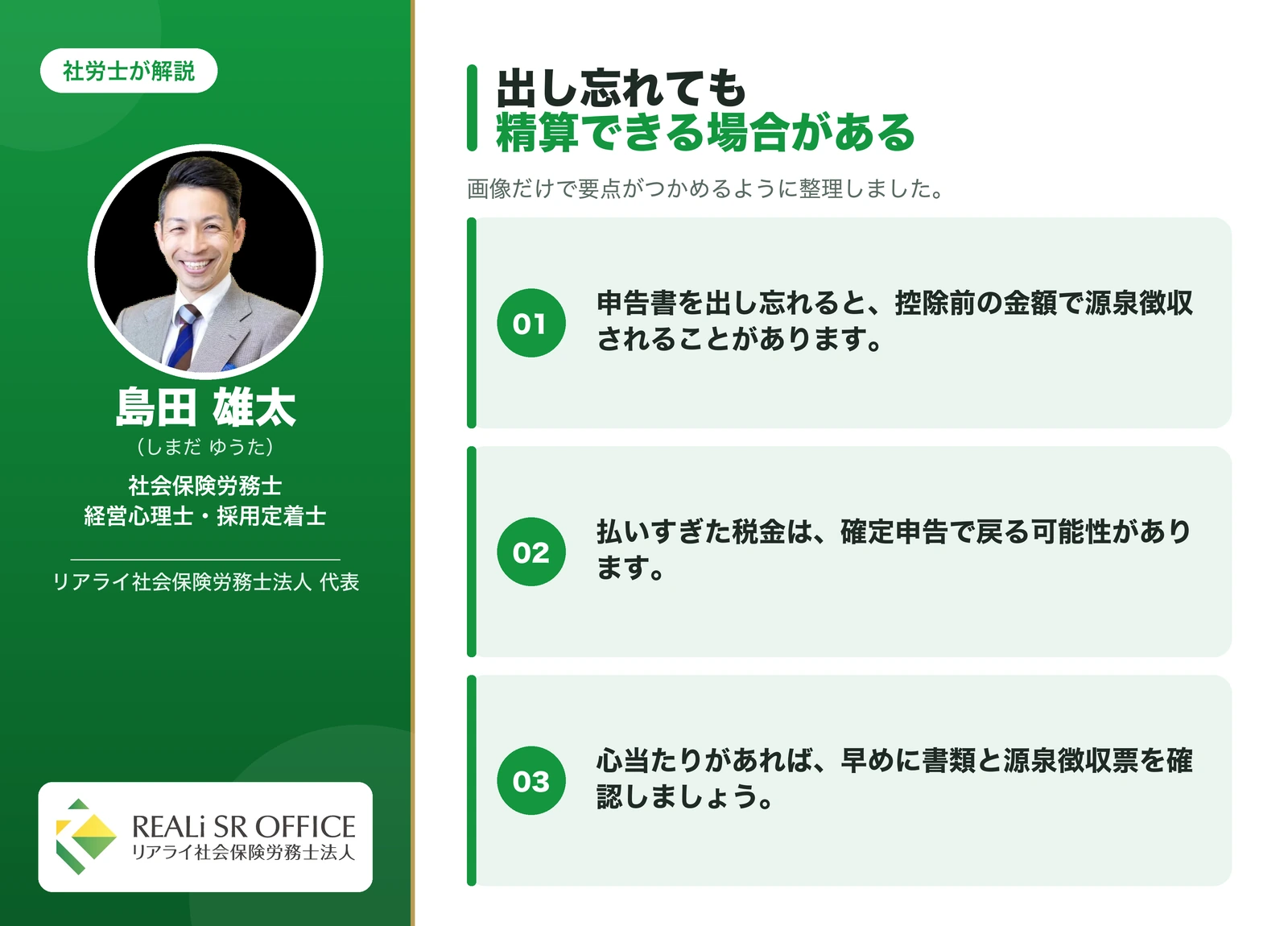

申告書を出し忘れた場合 ― 確定申告で精算できる場合がある

申告書を提出しないまま受け取ってしまい、退職所得控除が反映されずに源泉徴収された場合でも、ご自身で確定申告を行うことで、納めすぎた税金の還付を受けられる場合があります。

心当たりのある方は、早めに専門家にご相談ください。

年金で受け取る場合 ― 確定申告が必要になるケースがある

年金として受け取る場合は、公的年金等の雑所得として、他の所得と合わせて確定申告が必要になるケースがあります。

公的年金等の収入が一定額以下であるなど、一定の要件を満たす場合には申告が不要となることもありますが、ご自身がどちらに当てはまるかは、状況に応じて確認しておくと安心です。

企業型DCの受け取りで後悔しないためのチェックリスト

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

最後に、企業型DCの受け取りを検討する際に確認しておきたい点を整理します。

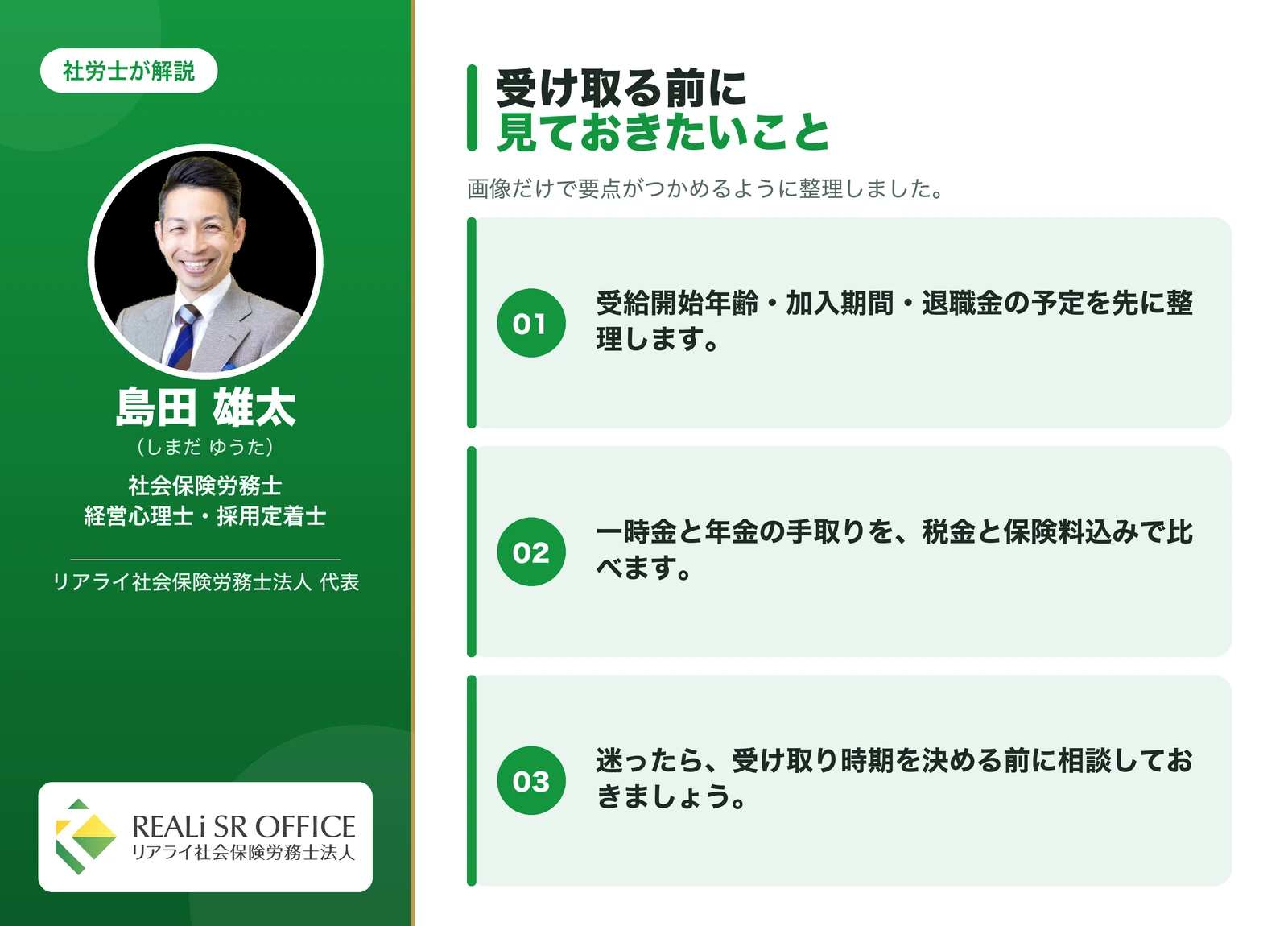

- 受給開始年齢と加入期間を確認する ― いつから受け取れるか、加入期間によって変わる場合があります。

- 退職金・iDeCoの受け取り時期を調整する ― 退職所得控除の調整(年数のルール)を踏まえて、時期を検討します。

- 「退職所得の受給に関する申告書」の提出を忘れない ― 一時金を受け取る際の基本的な手続きです。

- 公的年金や社会保険料への影響まで確認する ― 年金受取の場合は特に、全体での負担を確認します。

- 迷ったら専門家に事前相談する ― 税務の具体的な判断は、顧問税理士や所轄の税務署にご確認ください。

企業型確定拠出年金の受け取り方に関するよくある質問

Q. 企業型DCはいつから受け取れますか?

原則として60歳以降に受け取りを開始できるとされています。ただし、加入期間が短い場合は開始年齢が後ろにずれることがあります。

受け取りを開始する時期の上限は、制度改正により75歳まで広がったとされています。

Q. 企業型DCの受け取り方でおすすめはどれですか?

勤続年数や退職金の有無、公的年金の受け取り方などによって適した方法は異なります。一概にどれがよいとは言えませんので、ご自身の状況に合わせた試算のうえでご検討いただくことをおすすめします。

Q. 企業型DCの一時金と年金はどちらが税金面で有利ですか?

勤続年数が長く退職所得控除の枠を大きく使える方は、一時金が有利になりやすい傾向があるとされています。一方で、公的年金の額や他の退職金の状況によっても変わりますので、個別の確認が必要です。

Q. 企業型DCの受け取りに税金はいくらかかりますか?

受け取り方や金額、勤続年数によって異なります。一時金では退職所得控除、年金では公的年金等控除が適用されるため、控除の枠に収まる場合には課税されないこともあります。

Q. 企業型DCの受け取りで確定申告は必要ですか?

一時金で「退職所得の受給に関する申告書」を提出していれば、原則として確定申告は不要とされています。年金で受け取る場合は、他の所得と合わせて申告が必要になるケースがあります。

Q. 企業型DCと会社の退職金は両方受け取れますか?

両方を受け取ること自体は可能とされていますが、退職所得控除は受け取る時期や順番に応じて調整される場合があります。受け取り時期の判断は、専門家にご確認いただくことをおすすめします。

企業型DCは、一時金・年金・退職金・iDeCo・公的年金をまとめて考えることで判断しやすくなります。制度面と税務面を分けて整理し、必要に応じて専門家と連携しながら進めましょう。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

企業型確定拠出年金の受け取り方は社労士にご相談ください

ここまで、企業型確定拠出年金(企業型DC)の受け取り方について、一時金と年金それぞれの税金の考え方、退職所得控除、確定申告、退職金との関係までを整理してきました。

受け取り方によって、税金や社会保険料の負担、手取りが変わってくる場合があり、また会社の退職金やiDeCo、公的年金との組み合わせによっても最適な形は異なります。

「一時金と年金のどちらが自分に合っているか」「退職金と合わせてどう受け取ればよいか」といったお悩みがありましたら、リアライ社労士法人までお気軽にご相談ください。

社長の退職金制度に詳しい社会保険労務士の立場から、公的年金や退職金も含めた受け取りの考え方を整理するお手伝いをいたします。

なお、税務上の具体的な取り扱いや金額の計算については、顧問税理士や所轄の税務署とも連携しながら進めていくことをおすすめします。

最後までお読みいただき、ありがとうございました。