![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

毎月の返済が苦しくなり「債務整理」という言葉が頭に浮かんだとき、いちばん気になるのは「実際にやると、生活はどうなってしまうのか」ではないでしょうか。クレジットカードは使えなくなるのか、スマホや車はどうなるのか、家族や仕事に影響しないか——踏み切れない理由の多くは、この“やった後の不安”にあります。

じつは、債務整理で起こることは、手続き(任意整理・個人再生・自己破産)と生活の項目(信用情報・カード・車・住まい・仕事・家族など)ごとに整理すれば、かなり正確に見通せます。なぜなら、私たちは社会保険労務士・経営心理士として、お金や働き方の不安に向き合う中で「正しく知れば、必要以上に怖がらずに前へ進める」場面を数多く見てきたからです。

この記事では、「債務整理するとどうなる」を手続き別・項目別に分かりやすく解説し、ブラックリストの期間や「できること」も含めてお伝えします。あわせて、社労士の視点から整理を考える前に確認したい公的支援や収入の立て直しにも触れます。読み終えるころには、ご自身のケースで何が起こるかを冷静に見通し、後悔のない次の一歩を選べるはずです。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

債務整理するとどうなる?まず押さえたい全体像

債務整理とは、法律にもとづいて借金の負担を軽くするための手続きの総称です。「するとどうなるか」は、どの手続きを選ぶかによって大きく変わります。まずは全体像をつかみましょう。

債務整理の3つの方法(任意整理・個人再生・自己破産)の違い

債務整理の中心となるのは、任意整理・個人再生・自己破産の3つです(このほかに簡易裁判所の特定調停もあります)。負担の軽くなり方と、生活への影響の大きさは、この順で変わってきます。

任意整理は、裁判所を介さず債権者と直接交渉し、主に将来の利息をカットしてもらう方法です。影響が比較的小さく、対象にする借金を選べるのが特徴です。個人再生は、裁判所を通じて借金を大幅に圧縮する方法で、条件を満たせば住宅を残せる場合があります。自己破産は、裁判所の免責によって返済義務を原則なくす方法で、効果が最も大きい一方、一定額以上の財産は処分の対象になります。

このほか、簡易裁判所の調停委員を介して債権者と返済条件を話し合う特定調停という方法もあります。費用を抑えやすい一方、自分で手続きを進める負担があるため、近年は任意整理を選ぶ方が多い傾向です。いずれにしても、「どの方法が自分に合うか」は借金の総額・収入・残したい財産から総合的に判断することになります。

「どうなる」は手続きで変わる|影響度の早わかり

同じ「債務整理」でも、信用情報の登録期間や、住宅・車・保証人への影響は手続きごとに異なります。上の一覧のように、任意整理はもっとも影響が限定的で、自己破産は効果が大きいぶん生活への影響も広がる、という関係になります。大切なのは「自分の状況にどれが合うか」であって、影響が小さい=良い、とは限りません。返済が立ち行かないのに無理な方法を選ぶほうが、結果的に苦しくなることもあります。

また、見落とされがちですが、専門家に依頼して債権者へ「受任通知」が送られた時点で、貸金業者からの督促や取り立てはいったん止まります。これは「するとどうなる」のなかでも、精神的な負担がすぐに軽くなる重要な効果です。なお、利息制限法の上限を超えて払い過ぎていた利息がある場合は、過払い金として返還を請求できることもあります(時効があるため早めの確認が必要です)。

債務整理するとどうなる①:信用情報(ブラックリスト)はどうなる

債務整理に共通する影響が、いわゆる「ブラックリスト」——信用情報機関に事故情報が登録されることです。これがある間は、新たな借入やクレジットカードの作成が難しくなります。

ブラックリストに載る期間の目安(手続き別)

登録される期間は、手続きや信用情報機関によって異なりますが、おおよその目安は次のとおりです。任意整理は完済から約5年、個人再生・自己破産は5〜7年程度とされています。自己破産・個人再生は官報に掲載され、銀行系の信用情報機関(KSC)ではより長く(最長10年程度)記録が残るともいわれます。いずれも「正確な期間は登録機関や事案によって変わる」点に注意し、気になる場合はご自身で信用情報を開示請求して確認するのが確実です。

登録されている間にできなくなること・できること

登録期間中は、クレジットカードの新規作成、各種ローンの利用、保証人になることなどが難しくなります。一方で、誤解されがちですができることも多くあります。銀行口座は作れますし、デビットカードやプリペイドは利用できます。選挙権やパスポートにも影響はありません。生活保護などの公的支援も、債務整理をしているかどうかとは関係なく利用できます。「すべてが止まる」わけではないことを知っておくと、過度に不安を抱え込まずにすみます。

なお、借入のある銀行の口座は、手続きの過程で一時的に凍結されることがあります。給与の振込口座にしている場合は、事前に別の銀行口座を用意しておくと安心です。こうした細かな備えも、専門家に相談すれば事前に教えてもらえます。

債務整理するとどうなる②:クレジットカード・携帯・スマホはどうなる

生活に直結するのがカードとスマホです。ここは不安の声がとても多いところなので、ていねいに見ていきます。

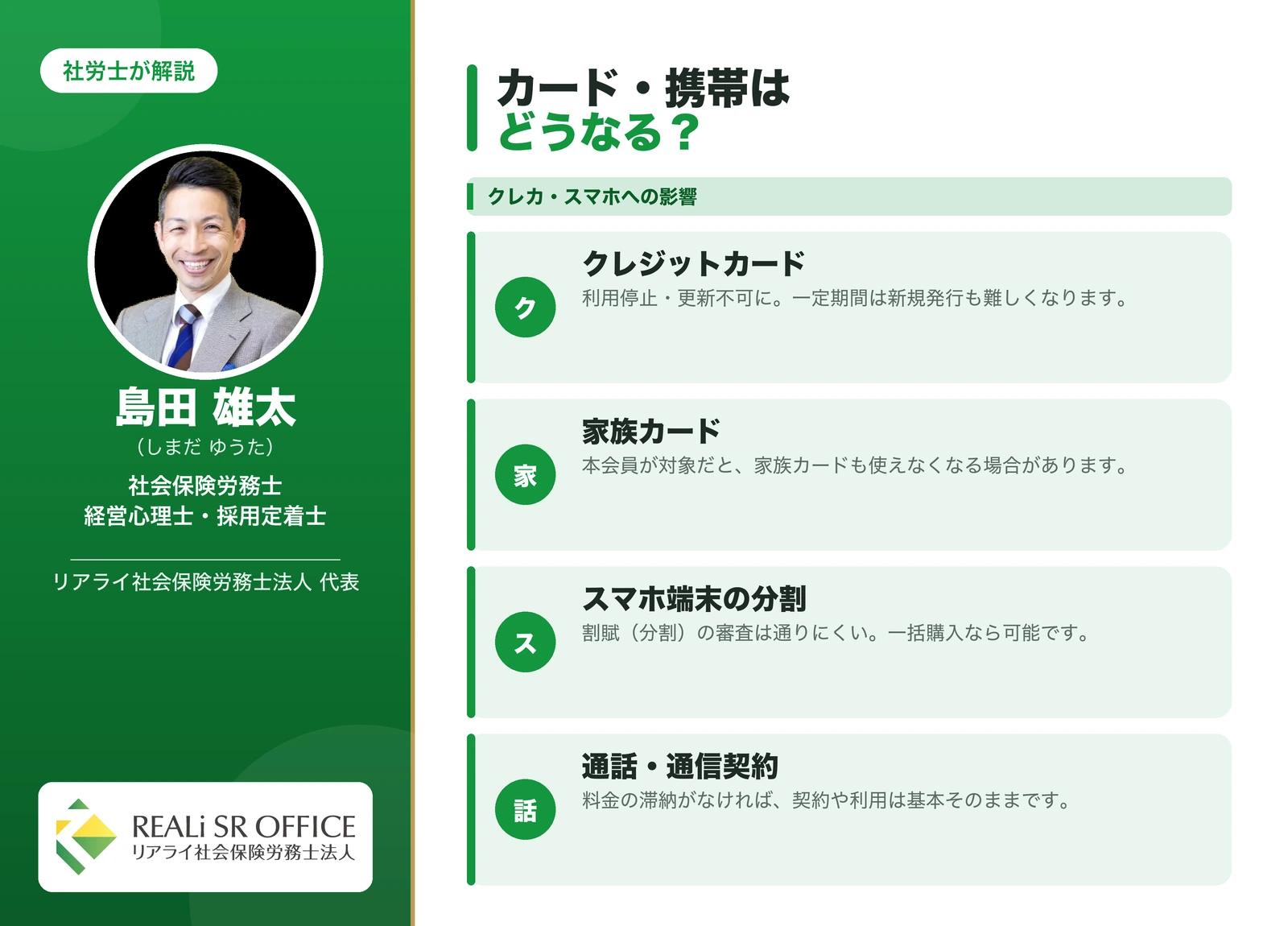

クレジットカードは使えなくなる?家族カードは?

債務整理をすると、保有しているクレジットカードは利用停止・解約扱いになり、更新もできなくなるのが一般的です。新規発行も、登録期間中は難しくなります。家族カードについては、本会員(契約者本人)が債務整理の対象になっている場合、家族カードも使えなくなることがあります。逆に、配偶者など家族が本会員で、あなたがその家族カードを持っているだけなら、あなた自身の債務整理が家族の本会員カードに直接影響することは通常ありません。

日々の支払いは、デビットカードやプリペイド、口座振替、スマホのコード決済(チャージ式)などに切り替えていくことになります。最近はクレジットカードがなくても生活に困らない決済手段が増えているため、想像されるほど不便を感じない、という声も多く聞かれます。公共料金や通信費の支払いも、口座振替に切り替えておけば滞りなく続けられます。

携帯・スマホは契約できる?分割購入はどうなる

通話・通信の契約そのものは、料金の滞納がなければ基本的に続けられます。影響が出やすいのはスマホ端末の分割払い(割賦)です。分割は信用情報の審査が入るため、登録期間中は通りにくくなります。とはいえ、端末を一括で購入すれば利用に支障はありません。「携帯が持てなくなる」と心配される方が多いのですが、正確には「分割購入が難しくなる」と理解しておくとよいでしょう。

債務整理するとどうなる③:ローン・車・住宅・賃貸はどうなる

住まいと車は生活の基盤です。手続きの選び方によって残せるかどうかが変わるため、ここは特に慎重に判断したい部分です。

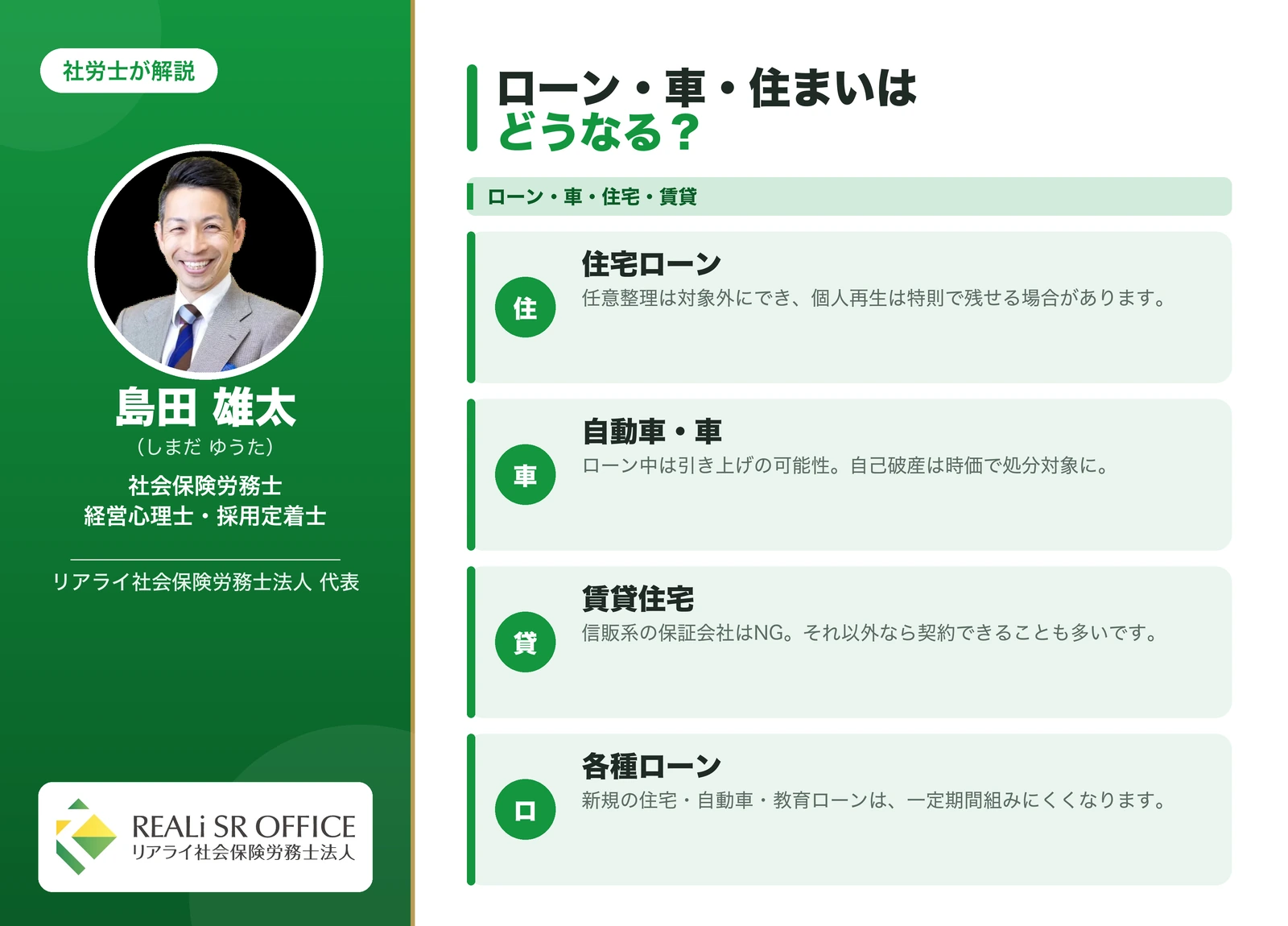

住宅ローン・自動車ローン・教育ローンへの影響

登録期間中は、住宅・自動車・教育などの新規ローンは組みにくくなります。すでに返済中の住宅ローンについては、任意整理ならその住宅ローンを対象から外して支払いを続けられますし、個人再生では「住宅ローン特則」を使うことで、条件を満たせば家を手放さずに他の借金を圧縮できる場合があります。

車は引き上げられる?残せるケース

車は「ローンが残っているか」で扱いが変わります。自動車ローンが残っていて所有権が信販会社等にある(所有権留保)場合、整理の対象にすると車が引き上げられることがあります。任意整理ならその債務を対象から外して車を残す選択もできます。自己破産では、時価が一定額(目安として20万円程度)を超える車は処分の対象になり得ます。

持ち家・賃貸住宅はどうなる

持ち家は、個人再生の住宅ローン特則で残せる可能性がある一方、自己破産では原則処分の対象です。住宅は人生で大きな資産ですから、「家を残したいかどうか」は手続き選びを左右する最重要ポイントのひとつになります。家を守りたい事情がある場合は、その点を最初に専門家へ伝えておくと、適した方法を一緒に検討してもらえます。

賃貸住宅については、すでに住んでいる部屋を債務整理を理由に退去させられることは通常ありません。家賃を滞納していなければ、これまでどおり住み続けられます。新たに借りる際、信販系の保証会社を使う物件は審査が通りにくいことがありますが、それ以外の保証会社や連帯保証人で対応できる物件、あるいは大家さんが個人で管理している物件などであれば、契約できることも多いです。引っ越しを完全に諦める必要はありません。

債務整理するとどうなる④:仕事・就職・保証人・家族はどうなる

「会社にバレないか」「家族に迷惑がかからないか」——ここは精神的な負担が大きいテーマです。事実を正しく押さえておきましょう。

仕事・就職に影響する?会社にバレない?

債務整理をしたこと自体が解雇の理由になることはなく、勤務先に通知されることもありません。基本的に、仕事や就職・転職に直接の影響はないと考えてよいでしょう。例外として、自己破産の手続き中は、警備員や一部の士業など特定の資格・職業に一時的な制限がかかる場合があります。これも手続きが終われば回復します。

保証人・連帯保証人はどうなる

注意したいのが保証人です。個人再生や自己破産では、あなたが返済義務を免れる代わりに、保証人・連帯保証人へ一括請求がいく可能性があります。任意整理なら、保証人がついている借金を対象から外すことで、保証人に影響を及ぼさずに進められる場合があります。誰かに保証してもらっている借金がある方は、手続き選びの重要な判断材料になります。

家族に影響はある?配偶者・子どもへの波及

原則として、債務整理は本人の問題であり、家族の信用情報に直接の影響はありません。配偶者や子どもがローンを組めなくなる、進学や就職で不利になる、といったことはありません。子どもの奨学金についても、親が債務整理をしたこと自体が直接の理由で借りられなくなることは基本的にありません。ただし、家族カードの利用や、家族が保証人になっている場合は別なので、その点だけは早めに確認しておきましょう。

個人再生・自己破産では官報に氏名が載りますが、官報を日常的に見る人は限られており、これだけで家族や勤務先・近所に知られる可能性は高くないとされています。「家族に内緒で進めたい」という方もいらっしゃいますが、郵便物の送り先や同居の状況によって配慮の仕方が変わるため、心配な点は相談時に率直に伝えておくと、進め方を工夫してもらえます。

手続き別に「どうなる」を比較:任意整理・個人再生・自己破産

ここまでの内容を、手続きごとに整理してみます。どれを選ぶかは「借金の総額」「収入」「残したい財産」によって変わります。

任意整理するとどうなる

将来利息のカットを中心に、月々の返済を組み直す方法です。裁判所を使わず、対象にする借金を選べるため、保証人付きの借金や住宅ローン・車のローンを外して進められます。安定した収入があり、元金は返していける方に向いています。影響が比較的小さいぶん、減額の幅も3つの中では穏やかです。たとえば、利息のかさんだ複数社の借金を将来利息ゼロで3〜5年に組み直すだけでも、毎月の返済額がぐっと下がり、完済の見通しが立つケースは少なくありません。

個人再生するとどうなる

裁判所を通じて借金を大幅に圧縮(条件により最大で5分の1程度まで)し、原則3〜5年で返済していく方法です。住宅ローン特則を使えば家を残せる可能性があるのが大きな特徴です。借金総額が大きく、住宅を手放したくない方に向いています。手続きはやや複雑で、安定した継続収入が必要です。

自己破産するとどうなる

裁判所の免責許可によって、返済義務を原則ゼロにする方法です。効果が最も大きい一方、一定額を超える財産は処分の対象になり、手続き中は一部の資格制限があります。なお、税金や養育費など一部の支払い(非免責債権)は免除されません。収入や財産から見て返済の見込みが立たない方が、生活を立て直すための制度です。「破産」という言葉に強い抵抗を感じる方も多いのですが、これは人生をやり直すために法律が用意した正式な仕組みであり、選挙権や戸籍に影響が出るわけでもありません。手元には生活に必要な現金(目安として99万円以下)や、時価の低い家財などは残せます。必要以上に自分を責めず、制度として冷静にとらえることが大切です。

債務整理するとどうなる:費用と期間の目安

「整理すると、どれくらい費用と時間がかかるのか」も、決める前に知っておきたいポイントです。費用や期間は事務所や事案によって幅がありますが、おおよその目安をつかんでおきましょう。

手続き別の費用の目安

費用は手続きの重さに応じて変わります。任意整理は1社あたり5万円前後が一つの目安で、対象にする社数によって総額が決まります。個人再生は30〜60万円程度、自己破産は30〜50万円程度とされることが多いですが、財産や債権者の数によって上下します。減額できる見込みと費用を必ず見比べ、「費用倒れ」にならないかを確認しましょう。費用が心配な場合は、後述の法テラスの立替制度も選択肢になります。

手続き別の期間の目安

期間も方法によって異なります。任意整理は和解までおおむね3〜6か月、自己破産は3か月〜1年程度、個人再生は手続きが複雑なため半年〜1年半ほどかかるケースもあります。手続き中は、専門家に依頼した時点で債権者からの督促や取り立てが止まるため、精神的にはこの段階で一息つける方が多いです。

「任意整理しなければよかった」と後悔しないために

「任意整理しなければよかった」という声を見て、不安になる方もいるかもしれません。後悔の多くは“事前の確認不足”から生まれます。原因を知っておけば、十分に避けられます。

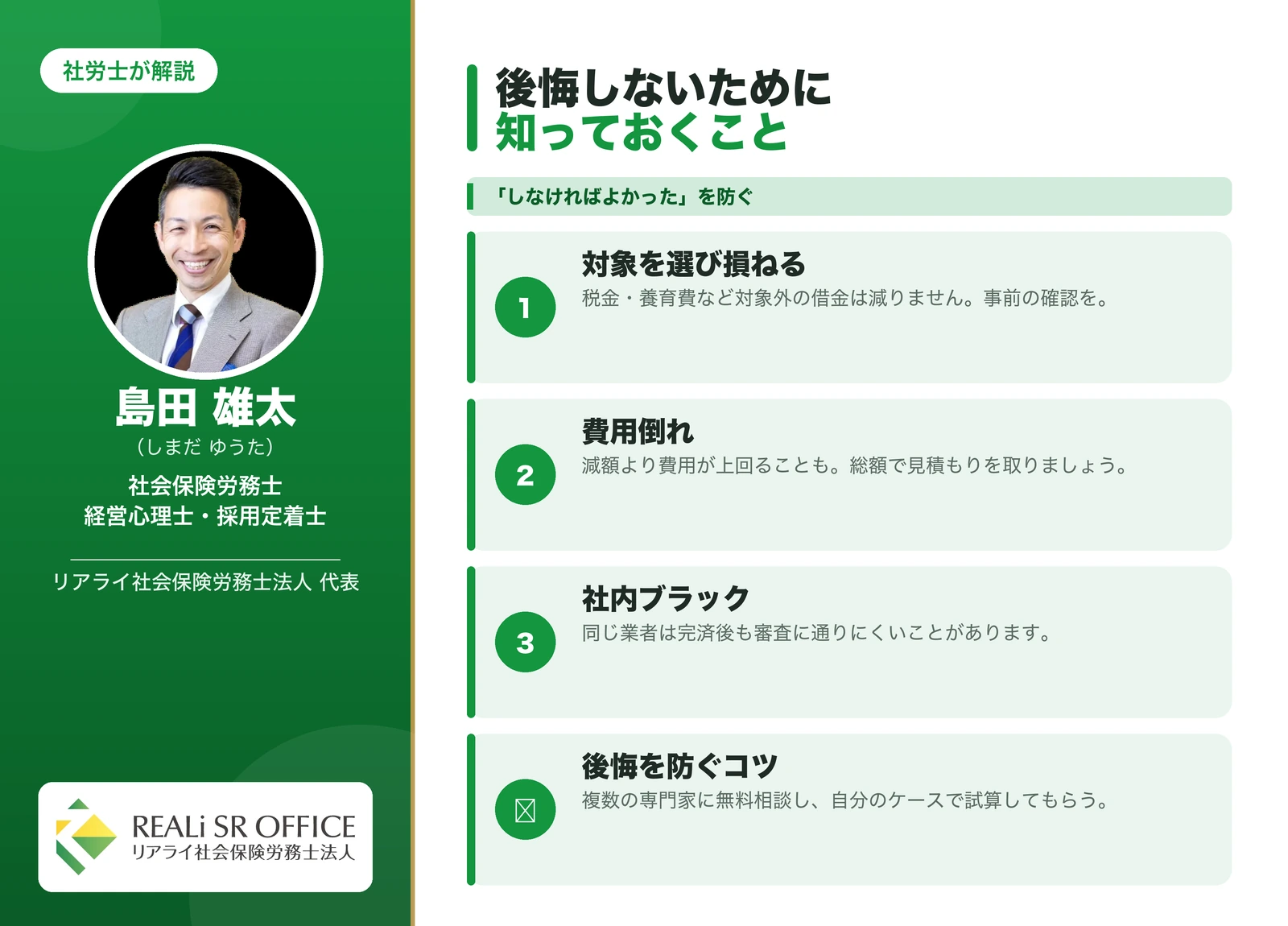

後悔につながりやすい3つのケース

よくあるのは、(1)税金や養育費など対象外の借金まで減らせると思っていた、(2)減額できる額より費用のほうが大きく「費用倒れ」になった、(3)同じ業者の社内記録(社内ブラック)が残り、完済後も審査に通りにくかった——という3つです。いずれも、手続き前に正確な情報を得ていれば防げるものです。

後悔を避ける進め方

後悔を避けるコツは、複数の専門家に無料相談し、自分のケースで具体的に試算してもらうことです。減額の見込み、費用の総額、生活への影響を数字で比べれば、納得して選べます。「とりあえず一番ラクそうだから」ではなく、自分の状況に合った方法を選ぶことが、後悔しない最大のポイントです。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

債務整理を考える前に確認したい公的支援・収入の立て直し

ここは、社会保険労務士として特にお伝えしたいところです。借金の返済が苦しいとき、債務整理だけが選択肢ではありません。整理を検討する前に、使える公的制度や社会保険の給付がないかを確認してみてください。一時的な資金や収入の支えがあれば、整理せずに乗り切れることもあります。

生活費・住まいを支える公的制度

たとえば生活福祉資金貸付制度は、低利または無利子で生活費などを借りられる公的な貸付で、社会福祉協議会が窓口です。離職などで家賃が払えないときは、住居確保給付金で一定期間、家賃相当額の支給を受けられる場合があります。民間の借入を重ねる前に、こうした制度を知っておくだけで選択肢が広がります。

働けない・収入が減ったときの社会保険給付

病気やケガで働けないときは、健康保険の傷病手当金として、給与のおおよそ3分の2が支給される仕組みがあります。退職した場合は、雇用保険の失業給付(基本手当)が生活を支えます。これらは「権利として受け取れるお金」であり、知らずに使わないのはもったいない制度です。ご自身が対象になるか分からない場合は、社労士や年金事務所・ハローワークに確認してみてください。

家計と収入を立て直すという選択

支出を見直すだけでなく、収入そのものを立て直す視点も大切です。生活困窮者自立支援制度では、自立相談支援や家計改善支援を無料で受けられ、家計の整理から働き方の相談まで伴走してもらえます。お住まいの自治体や、委託された相談窓口(社会福祉協議会など)が窓口になっており、債務整理をするかどうかにかかわらず利用できます。

経営心理士・採用定着士として申し添えると、「働き方や収入を整えること」は、借金問題の根本的な解決につながります。たとえば、収入が不安定なまま返済だけを続けても、また借入に頼ってしまう悪循環に陥りがちです。転職や働き方の見直しで毎月の収入が数万円変わるだけでも、家計の見通しは大きく変わります。お金の不安は「減らす」だけでなく「立て直す」ことでクリアになっていく——これが、私たちが社労士・経営心理士として大切にしている視点です。一人で抱え込まず、こうした窓口も頼ってみてください。

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

債務整理で迷ったら:相談先と進め方

「自分の場合はどうなるのか」「どの手続きが合うのか」は、最終的には専門家に相談して判断するのが確実です。代表的な相談先を知っておきましょう。

弁護士・司法書士・法テラスへの相談

弁護士は、任意整理から個人再生・自己破産まですべての手続きを代理でき、複雑な事案にも対応します。認定司法書士は、1社あたり140万円以下の任意整理などに対応できます。費用が心配な方は、法テラス(日本司法支援センター)を利用すると、収入要件を満たせば無料相談や費用の立替制度を使える場合があります。多くの事務所が無料相談を設けているので、まずは複数に相談し、見通しと費用を比べてから決めると安心です。

よくある質問(債務整理するとどうなる)

Q. 債務整理するとカードは一切使えなくなりますか?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

Q. 債務整理したら携帯・スマホは持てなくなりますか?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

Q. 債務整理すると車は必ず引き上げられますか?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

Q. 債務整理すると家族やローン、住宅にも影響しますか?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

Q. 「任意整理しなければよかった」とならないためにはどうすればいいですか?

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太

島田からのひとこと

![]() 社会保険労務士 島田雄太

社会保険労務士 島田雄太